1000万円貯金は人生を変えるのか?1000万円貯金がもたらす人生の変化とは!?

💡 1000万円貯金がもたらす具体的な変化について解説します。

💡 具体的な貯蓄方法や投資のヒントも紹介します。

💡 貯蓄の専門家や実際に1000万円貯金をした方の体験談も紹介します。

それでは、最初の章に入ります。

貯蓄の基礎

まずは、貯蓄の基礎知識についてお話しましょう。

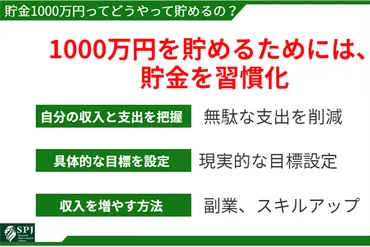

✅ 記事は、1000万円貯金がもたらす人生の変化について、シンガポールの友人の体験談や専門家の意見を交えながら解説しています。

✅ 具体的には、経済的な安心感、投資や趣味への自由な活用、そして精神的な安定感を得られるといった変化が挙げられています。

✅ また、1000万円貯蓄達成のために、日々の支出の見直しや副業による収入増加といった具体的な方法も紹介されています。

さらに読む ⇒SPJ | シンガポール在住プライベートバンカーの教え出典/画像元: https://sp-journal.com/10-million-yen-investment/なるほど、1000万円貯金は、生活の安定感だけでなく、精神的な余裕も生み出すんですね。

貯蓄とは、収入の一部を将来のために残しておくことで、お金を貯めることで経済的な安定を確保できます。

貯蓄を増やすためには、支出を削減するか、収入を増やすか、またはその両方の方法があります。

支出を削減するには、固定費(家賃、住宅ローン、通信費など)を見直したり、無駄遣いを減らしたり、変動費(食費、娯楽費など)を節約したりします。

収入を増やすには、出世や昇給を目指したり、転職したり、副業を始めたりなどの方法があります。

また、貯蓄を増やすためのコツとしては、目標金額を設定すること、予算を立てて収支を把握すること、浪費グセを把握すること、定期的に貯蓄すること、貯蓄用の口座を作るなどが挙げられます。

1000万貯金は、人生の選択肢を増やすための第一歩やけんね!

収入を増やす

続いては、収入を増やす方法についてです。

公開日:2024/02/17

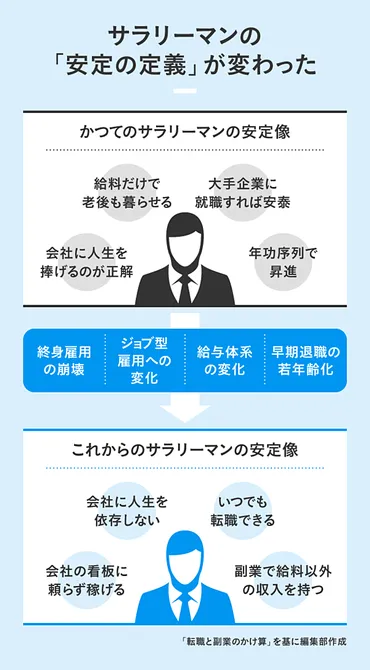

✅ この記事は、転職と副業を組み合わせることで年収を最大化する「転職と副業のかけ算」というキャリア戦略について解説しています。

✅ 著者は、会社員でありながら副業で年収4000万円を稼ぐ自身の経験を踏まえ、安定とは「個人で稼ぐ力」を持つことだと主張しています。

✅ また、企業に依存しない働き方をするために、自分のことを「自分株式会社」と捉え、給料は「もらうもの」ではなく「稼ぐもの」という意識を持つことの重要性を訴えています。

さらに読む ⇒NewsPicks | 経済を、もっとおもしろく。出典/画像元: https://newspicks.com/news/4183669/body/転職と副業を組み合わせることで、年収アップだけでなく、働き方も変えられるんですね。

収入を増やす主な方法には、出世、転職、副業の3つがあります。

出世することで昇給し、収入を増やすことができますが、そのためには業績を上げて周囲から良い評価を得ることが必要です。

転職することでより高収入の会社に就職することもできますが、年齢やポテンシャルによっては異業種への転職も検討する必要があります。

副業は、本業以外の就労全般を指し、すぐに始められるのがメリットです。

副業で稼ぐ人の特徴としては、継続力、ポジティブ思考、自制心などが挙げられます。

また、副業を成功させるためのポイントとしては、好きなこと、無理のない範囲で行うこと、過度な期待をしないことなどが挙げられます。

ただし、副業がうまくいかない理由としては、手間に対して収入が少ないことや、体力が持たないことが考えられます。

昔は、会社に勤めていれば一生安泰だったのにね。今は、自分で稼ぐ時代よ。

三大資金の準備

それでは、人生の三大資金についてのお話です。

✅ この記事では、人生の三大資金である「住宅資金」「教育資金」「老後資金」について、それぞれの内訳、目安、そして準備方法について解説しています。

✅ 住宅資金については、物件価格の2割程度を頭金として準備し、残りを住宅ローンで借りることが一般的ですが、頭金が用意できない場合は、諸費用も含めてローンを組むことも可能です。教育資金は、子どもの大学進学を見据えて、生まれた時から少しずつ貯蓄しておくことが大切で、学資保険や満期付きの定期保険を活用することも検討できます。

✅ 老後資金については、公的年金だけでは不足する可能性があるため、貯蓄以外にも、生命保険やiDeCoなどの活用も検討する必要があることを強調しています。

さらに読む ⇒豊富な案件を扱う人材総合サービス会社「スタッフサービス」出典/画像元: https://www.staffservice.co.jp/cheer/help/3fund.html住宅資金、教育資金、老後資金...それぞれ必要な金額が違いますね。

人生の三大資金とは、住宅購入資金、教育資金、老後資金のことで、それぞれ必要な金額や準備方法が異なります。

住宅購入資金の相場は3000万~5000万円で、住宅ローンや親からの援助、貯蓄などで準備することができます。

教育資金の相場は1人あたり1000万~2000万円で、預貯金、学資保険、投資信託などで準備することができます。

老後資金の相場は2000万~3000万円で、公的年金、iDeCo、つみたてNISAなどで準備することができます。

え、住宅資金とかめっちゃお金かかるやん!

老後資金の備え

近年、老後資金の不足が問題になっています。

公開日:2019/06/13

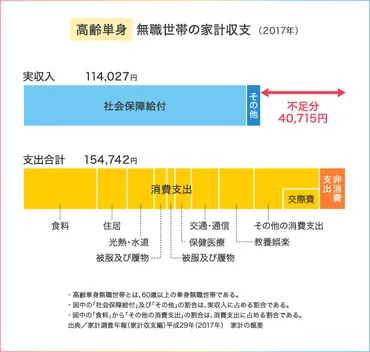

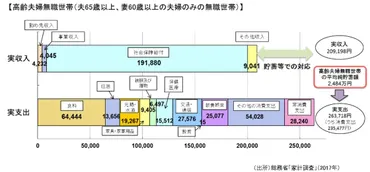

✅ 金融庁が発表した「高齢社会における資産形成・管理」の報告書は、年金だけでは老後の生活が困難であり、平均2000万円の資産積立が必要という試算結果を発表し、年金制度の信頼性に疑問を投げかける内容となっている。

✅ 報告書は、家計調査に基づいた単純な計算で導き出されたものであり、より詳細なデータを用いれば必要な積立額は大幅に減ることが示される。また、高齢者の資産全体に占める住宅などの実物資産の重要性を過小評価しているという指摘もある。

✅ 報告書の意図は、老後の資産形成の重要性を訴え、金融資産の効率的な運用による資産管理の必要性を促すものであったが、年金制度の信頼性に関する議論に発展し、大きな波紋を広げている。

さらに読む ⇒ダイヤモンド・オンライン出典/画像元: https://diamond.jp/articles/-/205455老後2000万円問題、私もよく耳にするようになりました。

年金だけでは不安を感じますね。

2019年の「老後2000万円問題」は、金融庁の試算に基づくもので、高齢夫婦無職世帯が老後30年間で約2000万円の不足額が発生するという試算です。

ただし、この試算は平均値であり、すべての世帯に当てはまるわけではありません。

老後に必要な資金は、受け取れる年金額と老後の生活費を把握して、不足額を計算することで試算できます。

また、介護費用など臨時的な支出にも備えて、別途貯蓄を用意することも検討します。

老後は、貯金と年金で生活するしかないけん、今から貯金しとかなきゃね!

貯蓄の現状とヒント

では、現在の貯蓄の現状と、貯蓄を増やすためのヒントについてお話します。

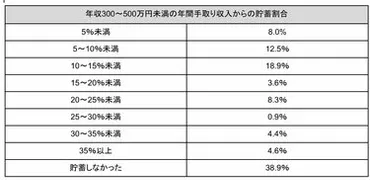

✅ 年収400万円台の世帯の3割以上が、手取り収入から約5〜15%を貯蓄に回しているが、約3世帯に1世帯が貯蓄できていないという状況である。

✅ 貯蓄は教育費やローンの返済だけでなく、老後への備えとして重要であり、家計の見直しや資産運用を通じて貯蓄を増やす工夫が必要である。

✅ 老後は貯蓄と年金が生活の軸となるが、公的年金だけでは生活が不安なので、NISAやiDeCoなどの制度を活用し、年金収入に頼りすぎない資金計画を立てることが重要である。

さらに読む ⇒LIMO | くらしとお金の経済メディア出典/画像元: https://limo.media/articles/-/56390?page=2家計の見直しや資産運用など、具体的な貯蓄方法を教えていただきありがとうございます。

貯蓄の実態に関する調査によると、年収400万円台で年間150万円以上貯蓄する家庭が多く、また、妻の収入を全額貯蓄に回している家庭もあることが明らかになっています。

貯蓄を増やすためのヒントとしては、収入の把握、支出の見直し、在宅ワークによる収入増加などが挙げられます。

また、ファイナンシャルプランナーは、無理のない範囲で収入を増やし、支出を削減することが重要だとアドバイスしています。

家計の固定費を見直したり、欲しいものは妥協せず徹底的にリサーチしたりすることが推奨されています。

昔は、貯金は銀行に預けるだけだったのよ。今は、いろんな方法があるのね。

今回の記事では、1000万円貯金の重要性と具体的な方法について解説しました。

💡 1000万円貯金は、経済的な安定と人生の選択肢を広げます。

💡 収入を増やす方法として、転職や副業が有効です。

💡 人生の三大資金の準備は、早いうちから始めることが大切です。