55歳で早期退職できるのか?夢か現実か?それが不可能ではないってコト!?

💡 50歳時点で貯蓄3000万円があっても、55歳での早期退職は現実的には厳しいですが、適切な計画と戦略があれば不可能ではありません。

💡 早期退職に向けた4つの戦略があります。それぞれ詳しく解説していきますね。

💡 早期退職後には、医療費管理、趣味や活動への参加、家族関係の維持といった新たな課題や機会が生まれます。

では、早速、早期退職についてご紹介していきましょう。

早期退職を検討している人は、ぜひ参考にしてみてくださいね。

早期退職の決断までの経緯

早期退職するには、そのための準備が不可欠です。

このChapterでは、早期退職までの経緯について解説します。

✅ 50歳時点で貯蓄3000万円があっても、55歳での早期退職は現実的には厳しいが、適切な計画と戦略があれば不可能ではない。退職までに資産を6450万円以上に増やす必要がある。

✅ 早期退職に向けた4つの戦略がある。1つ目は資産運用の強化で、リスク許容度に応じてバランス型投資信託への投資などを検討する。2つ目は支出の管理で、不要な定期購読サービスの解約、自炊の増加、公共料金の節約策の実施などが有効。3つ目は副収入の確保で、フリーランスのウェブデザインやブログ運営、オンラインコーチングなどが選択肢となる。4つ目は退職計画の定期的な見直しで、市場状況やライフスタイルの変化に応じて柔軟に対応することが重要。

✅ 早期退職後には、医療費管理、趣味や活動への参加、家族関係の維持といった新たな課題や機会が生まれる。医療費については、保険の見直しと健康管理の徹底が重要。趣味や活動については、これまでできなかったことに挑戦したり、ボランティア活動に参加したりして、生活に充実感をもたらす。家族関係については、退職を機にコミュニケーションを大切にしたり、一緒に旅行に行ったりして、支え合う関係を築く。

さらに読む ⇒SPJ | シンガポール在住プライベートバンカーの教え出典/画像元: https://sp-journal.com/early-retirement-at-55-with-30-million-savings/早期退職後の生活も見据えて、堅実な計画を立てていきましょう。

このChapterでは、早期退職の決断までの経緯について解説します。

著者(55歳)は、新しい仕事に就くことが決まっており、資産運用で経済的地盤ができていたため、早期退職を決断しました。

著者は、早期退職を検討している人は、これらの点を考慮することが重要だと述べています。

すごいですね。うらやましいです。

新しい仕事をする場合の注意点

新しい職場環境に馴染むためには、コミュニケーションが大切です。

このChapterでは、新しい仕事をする場合の注意点について解説します。

✅ 職場に馴染むためには、コミュニケーションを密に取り、積極的に質問をして周囲の人と関わる必要があります。挨拶を欠かさず、名前を覚えて呼ぶことで、話しかけやすい印象を与えることができます。分からないことは遠慮せずに質問し、メモを取ってインプットすることが大切です。

✅ 新しい職場のルールや業務内容を把握し、職場の雰囲気や人間関係を理解することも重要です。マニュアルを読んだり、人に聞いたりして、新しい会社のやり方を学びましょう。職場のキーマンを把握したり、相談できる人を見極めたりして、人間関係を構築することも円滑な業務遂行に役立ちます。

✅ 無理をせず、自分のペースで着実に業務をこなすことが、職場に馴染むためのポイントです。できることを一つひとつこなしていくことで業務に慣れていきます。仕事量がオーバーしたと感じたら、同僚や上司に相談して、仕事の進め方や量について調整しましょう。

さらに読む ⇒転職ならdoda(デューダ) 求人、転職情報満載の転職サイト出典/画像元: https://doda.jp/guide/naiteitaisyoku/syokuba/職場での人間関係を円滑にすることで、仕事もより楽しくなります。

このChapterでは、新しい仕事をする場合の注意点について解説します。

早期退職後、新しい仕事に就いた場合、仕事内容そのものに慣れるだけでなく、新しい職場環境にも慣れる必要があります。

また、50代であっても新人であることを自覚し、教えてもらう姿勢が大切です。

さらに、収入が減ることに対応するため、生活費を見直す必要があります。

わしはどこの職場に行っても、すぐに馴染めるんじゃ。そらもう、天性のコミュ力じゃ!

仕事をしない場合の注意点

仕事をしない場合の注意点として、生活費の確保が重要です。

このChapterでは、仕事をしない場合の注意点について解説します。

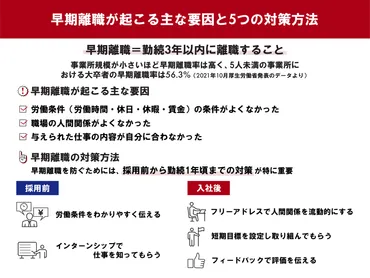

✅ 早期離職の原因は、労働条件(労働時間、休日、賃金)の不一致、人間関係の不調和、仕事内容のミスマッチなどによる。特に、「労働時間・休日・休暇の条件がよくなかった」と「人間関係がよくなかった」が上位を占め、「賃金の条件がよくなかった」も勤続期間が長くなるほど割合が高くなる。

✅ 早期離職を防ぐ対策として、採用前は労働条件をカレンダー形式で明確に示したり、インターンシップで仕事内容を理解させたりすることが有効。カレンダー形式で示すことで応募者は労働条件のイメージが湧きやすく、インターンシップは仕事内容理解に役立つ。また、オンラインインターンシップを利用することで手間負担を削減できる。

✅ 入社後には、フリーアドレス化で人間関係を流動的にしたり、短期目標を設定して達成感を味わわせたり、フィードバックで評価を伝えたりすることで、定着率を向上できる。フリーアドレス化はコミュニケーションの選択を可能にし、短期目標は若年労働者のタイムパフォーマンスを重視する傾向に合致、フィードバックは処遇への納得感を高める。

さらに読む ⇒ツギノジダイ|中小企業の事業承継や経営課題の解決に役立つメディア出典/画像元: https://smbiz.asahi.com/article/14553348仕事をしなくても、生活していくためにはお金が必要です。

このChapterでは、仕事をしない場合の注意点について解説します。

早期退職後、仕事をしない場合は、生活費の確保が大きな課題となります。

そのため、時間の使い方を明確にし、生活リズムを維持することが重要です。

えー、まじで?知らんかったー。

必要資金の試算

早期リタイアに必要な資金をシミュレーションしてみましょう。

このChapterでは、必要資金の試算について解説します。

✅ 早期リタイアに必要な資金は、生活費から年金額と退職金を差し引いた額で、平均的な生活費の場合で約1,916万3,060円、ゆとりある生活費の場合で約5,474万5,460円必要です。ただし、退職金は企業によって異なるため、試算には含まれていません。

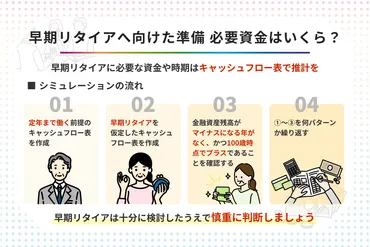

✅ 早期リタイアに向けた準備として、キャッシュフロー表を作成し、収入と支出を予測した上で、早期リタイア可能な年齢と必要資金をシミュレーションすることが重要です。キャッシュフロー表には、収入と支出の明細列を可能な限り細分化し、慎重に年額を検討する必要があります。

✅ 早期リタイアで後悔しないためのポイントとして、必要資金の十分な検討、やりたいことの明確化、配偶者がいる場合は理解の獲得が必要です。特に、必要資金については、ファイナンシャルプランナーなどの専門家に相談することが望ましいです。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15106902早期リタイアするために、いくらお金が必要なのか、把握しておきましょう。

このChapterでは、必要資金の試算について解説します。

早期退職するための必要資金は、生活費から年金額と退職金を差し引いた額になります。

試算では、平均的な生活費の場合で1,916万3,060円、ゆとりある生活費の場合で5,474万5,460円必要です。

ただし、退職金は企業によって異なるため、試算には含まれていません。

あららー。夢の早期退職、遠いなあ。

年金額の試算

老後の生活資金を確保するには、年金だけでは不十分な場合があります。

このChapterでは、年金額の試算について解説します。

✅ 日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっており、老後の生活費をすべて賄うには不十分な場合が少なくありません。

✅ 年金受給額は、国民年金の場合は保険料納付月数によって決まります。厚生年金の場合は、年収や保険料納付月数によって異なりますが、年収800万円を超える場合は受給額に上限が設けられています。

✅ 老後の資金準備には、私的年金や資産運用を検討し、現役世代のうちから計画的に行うことが重要です。そうすることで、公的年金だけでは賄えない老後の資金を確保することができます。

さらに読む ⇒北陸銀行 | 個人のお客さまトップページ出典/画像元: https://www.hokugin.co.jp/cs/increase_insurance/contents/002.html年金だけでは、老後資金が足りないかもしれないことを認識しておきましょう。

このChapterでは、年金額の試算について解説します。

夫の年金額は年額240万5,030円、妻の年金額は年額78万900円です。

合計すると年額319万4,030円になります。

わしは年金、少ないけえ、自分で貯金しちょるんじゃ。そしたら、老後の生活も安心じゃ。

早期退職には、さまざまな準備と心構えが必要です。

この記事が、皆さんの早期退職計画のお役に立てば幸いです。

💡 早期退職は、夢ではなく現実のものになりえます。

💡 ただし、それには綿密な計画と戦略が必要不可欠です。

💡 老後の生活を充実させるためにも、今からしっかり準備していきましょう。