シングルマザーの老後資金、大丈夫?老後資金の準備、ホンマに大変やで!!?

💡 シングルマザーの老後資金準備は、国民年金受給状況によって大きく変わる。

💡 老後は、仕事を続けることで必要な資金を減らすことができる。

💡 シングルマザー向けの支援制度を活用することで、経済的な不安を軽減できる。

では、最初の章に移ります。

シングルマザーの老後資金準備の現状

シングルマザーの老後資金準備の現状について解説していきます。

公開日:2022/08/18

✅ シングルマザーに必要な老後資金は、国民年金の受給状況によって大きく変わります。国民年金第1号被保険者(自営業者など)の場合、老齢基礎年金のみで生活費を賄うには2,730万円の貯蓄が必要です。一方、第2号被保険者(会社員・公務員など)の場合、厚生年金も受給できるため、必要な貯蓄額は1,260万円に減少します。

✅ 65歳以降も健康なうちは仕事を続けることで、必要な老後資金を大幅に減らすことができます。また、老齢年金の受給額は、加入期間や平均月収によって異なるため、自分の年金受給額を正確に把握しておくことが重要です。

✅ シングルマザー向けの支援制度としては、「児童扶養手当」「ひとり親家庭等自立支援制度」「子ども助成金」などがあります。これらの制度を活用することで、子育てと仕事の両立を支援し、将来の経済的な不安を軽減することができます。

さらに読む ⇒シングルマザーは、老後資金の準備だけでなく、子供の教育費の準備も大変ですね。

シングルマザーは、子供の教育費に加え、自身の老後の資金準備も必要で、不安を抱えがちです。老後の資金として3000万円が必要と言われることが多いですが、実際には生活費、医療費、住居費などを考慮すると、もっと多く必要になる場合もあります。国民年金受給額を考慮しても、毎月15万円の生活費で、65歳から86歳まで生きる場合、約2500万円が必要となります。さらに、病気や介護施設への入居などの可能性を考えると、この金額では足りない可能性もあります。厚生年金加入者は、国民年金よりも受給額が多いため、老後資金の準備は少し楽になるかもしれません。住居形態によっても必要額は大きく変わり、賃貸住宅に住み続ける場合は、家賃や車の維持費などがかかるため、老後の生活費は高額になります。一方、持ち家であれば、管理費や固定資産税はかかるものの、賃貸より安価に抑えられる可能性があります。35歳から65歳までの30年間で2500万円を貯めるには、毎月約7万円の貯金が必要となります。これはあくまで最低限の金額であり、余裕を持った生活を送りたい場合は、もっと貯金する必要があります。シングルマザーは、子供を育てながら自身の老後の準備をすることは大変ですが、子供に迷惑をかけずに安心して暮らせるよう、早めからの計画と貯蓄が大切です。

そうやね、でも、諦めたらアカンよ!

シングルマザーが抱える経済的な課題と解決策

では、具体的な事例を交えながら説明していきます。

✅ 52歳のシングルマザーのこまりもさんは、中学生の娘の教育費と自身の老後資金の確保について不安を抱えています。

✅ FP深野康彦さんは、こまりもさんの状況を分析し、老後資金はほぼ心配ないこと、教育費やリフォーム費用は終身保険を解約することで捻出できること、投資は貯蓄は取り崩さずに毎月の貯蓄の一部で行うことをアドバイスしました。

✅ こまりもさんは死亡保険金を受け取ったことでまとまった資金を保有しており、老後資金については国民年金に加えて、保有している個人年金や収入保障で十分な生活費を賄えると判断されました。教育費についても、終身保険を解約することで十分な資金が得られ、安心して娘の教育費を賄えるとのことです。

さらに読む ⇒こまりもさんのように、FPのアドバイスを受けることで、不安を解消できるケースもあるんですね。

シングルマザーは、平均収入が低く貯金も少ない状況で、老後資金と教育資金の両方の不安を抱えています。老後資金は2000万円必要と言われることもありますが、公的年金や65歳以降も働き続けることを考慮すれば、全額を貯金でまかなう必要はありません。しかし、教育資金が優先されるため、老後資金は後回しになりがちです。シングルマザーが老後資金と教育資金をためるためには、収入を増やすことが重要です。正社員で働くことで、安定した収入を得ることができます。また、資格取得も収入アップに役立ちます。子どもの教育資金は、奨学金や無償化制度などを活用することで、工面できる可能性があります。老後の生活費は、できるだけ長く働き続けることで賄えます。シングルマザーは収入が不安定なため、将来への不安が大きいですが、積極的に働き、貯蓄することで、安心できる老後を築くことができます。

あんた、若い頃はFPなんて言葉知らんかったやろ?

シングルマザーを取り巻く現状と具体的な支援制度

続いて、シングルマザー向けの支援制度について解説していきます。

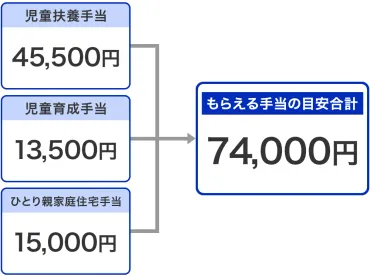

✅ この記事は、シングルマザー(母子家庭)が受け取れる手当と助成金について解説しています。

✅ 主な手当として、児童扶養手当、特別児童扶養手当、住宅手当、医療費助成制度、児童育成手当、公共料金割引、生活保護などが紹介されています。

✅ これらの手当は、所得制限があり、満額支給されるのは制限を下回る世帯のみです。また、児童扶養手当は、高校卒業まで毎月最大4万5500円を受け取ることができ、子どもの人数や収入によって受給金額が異なります。

さらに読む ⇒シングルマザー向けの支援制度は、様々なものがあるんですね。

2016年の厚生労働省調査によると、全国のシングルマザー世帯は123万2000世帯で、平均収入は年間243万円、平均生活費は月19万円ほどです。老後資金については、国民年金の受給額によって必要額が変わりますが、65歳から100歳までの35年間で2730万円から1260万円必要と試算されています。シングルマザー向けには、国から自立支援策が用意されており、厚生労働省のホームページに情報が掲載されています。代表的な支援制度には、児童扶養手当、ひとり親家庭等自立支援事業、教育費支援などがあります。老後資金の貯蓄が難しい場合は、65歳以降も仕事を続ける、FPに相談するなどの対策を検討する必要があります。

え、そんなんあるん!?知らんかったわ!

シングルマザーの経済状況と貯蓄の必要性

では、具体的な事例を交えながら解説していきます。

✅ シングルマザーのMさんは、娘の教育費と自分の老後資金の貯蓄について相談されました。

✅ 高橋伸子さんは、Mさんの貯蓄額は妥当だが、大学進学まで手をつけないよう定期預金に変更することを提案しました。また、投資割合が4割を超えているため、新規投資は見合わせ、投資先の業績チェックを行うようにアドバイスしました。

✅ さらに、保険に関しては、掛け捨ての死亡保障や就業不能保険で補強することを勧めています。

さらに読む ⇒貯蓄の割合や投資について、具体的なアドバイスをするのは難しいですね。

厚生労働省の調査によると、シングルマザーの平均年間就労収入は236万円、世帯収入は375万円ですが、これは公的支援や親からの仕送りなどを含めた金額です。貯蓄状況も厳しい状況で、39.8%が50万円未満、50~100万円未満が9.5%、100~200万円未満が11.5%と、貯蓄が十分にできないことがわかります。シングルマザーにとって、貯蓄は「子どもの教育費」と「自分の老後資金」のために重要です。教育費は幼稚園から大学まで国公立で通しても1000万円以上かかります。老後資金は、65歳から平均寿命87歳まで22年間、月137653円の生活費が必要と考えると約3634万円が必要となります。しかし、教育費に関しては、幼稚園無償化、高校無償化、大学無償化などの制度や、返済不要の奨学金制度があるため、すぐに全額貯蓄しなくても安心です。老後資金も、公的年金や65歳以降も働くことを考えれば、全額貯蓄する必要はありません。まずは、教育費と老後資金の必要金額を理解した上で、自分に合った貯蓄方法を見つけることが大切です。賃貸スタイルの「住まいの紹介サービス」では、お部屋探しのご相談を24時間チャットで受け付けておりますので、お気軽にご利用ください。

うん、でも、無理せずできる範囲で頑張ればええよ。

シングルマザーの貯蓄の課題と対策

では、最後の章に移ります。

公開日:2021/12/28

✅ この記事は、著者が赤字家計から脱出し、貯金を増やすことで得られた経験について語っています。

✅ 著者は、お金の不安から孤独を感じ、貯金方法を学ぶ過程で、FPからも明確な答えを得られずに悩み、実践を通してようやく「これでいい」という確信を得たことを説明しています。

✅ 貯金が貯まったことで、経済的な不安から解放され、心の余裕が生まれ、仕事やプライベートなど人生における選択の自由度が高まったと結論付けています。

さらに読む ⇒貯金が貯まると、経済的な不安だけでなく、心の余裕も生まれるんですね。

シングルマザーは、収入が少なく貯蓄も難しい状況です。厚生労働省の調査によると、シングルマザーの平均年間就労収入は236万円、世帯収入は375万円ですが、これは公的支援や親からの仕送りなどを含めた金額です。貯蓄状況も厳しい状況で、39.8%が50万円未満、50~100万円未満が9.5%、100~200万円未満が11.5%と、貯蓄が十分にできないことがわかります。シングルマザーにとって、貯蓄は「子どもの教育費」と「自分の老後資金」のために重要です。教育費は幼稚園から大学まで国公立で通っても1000万円以上かかります。老後資金は、65歳から平均寿命87歳まで22年間、月137653円の生活費が必要と考えると約3634万円が必要となります。しかし、教育費に関しては、幼稚園無償化、高校無償化、大学無償化などの制度や、返済不要の奨学金制度があるため、すぐに全額貯蓄しなくても安心です。老後資金も、公的年金や65歳以降も働くことを考えれば、全額貯蓄する必要はありません。まずは、教育費と老後資金の必要金額を理解した上で、自分に合った貯蓄方法を見つけることが大切です。賃貸スタイルの「住まいの紹介サービス」では、お部屋探しのご相談を24時間チャットで受け付けておりますので、お気軽にご利用ください。

あんた、若い頃は貯金なんて考えとらんかったやろ?

本日は、シングルマザーの老後資金について解説しました。

💡 シングルマザーは、老後資金の準備だけでなく、子供の教育費の準備も必要です。

💡 老後は、仕事を続けることで必要な資金を減らすことができます。

💡 シングルマザー向けの支援制度を活用することで、経済的な不安を軽減できます。