老後の資金不足は本当?シミュレーションでわかる未来の生活費老後資金計画とは!?

💡 老後資金の必要額は、人によって大きく異なる

💡 老後資金のシミュレーション方法を紹介

💡 老後資金対策の具体的な方法を解説

それでは、最初の章から詳しく見ていきましょう。

老後の資金不足問題と資金計画の重要性

老後の資金計画は、人生の大きなテーマですよね。

✅ この記事は、老後資金の必要性とその具体的な金額について解説しています。

✅ 老後資金は、年金収入や生活スタイルによって大きく異なり、シミュレーションを行うことで必要な金額を把握することができます。

✅ 記事では、老後資金の計算方法や、タイプ別のシミュレーション結果、不足分を補うための対策方法などが紹介されています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14986646今のうちからしっかりと計画を立てておくことが重要ですね。

少子高齢化が進む日本では、老後の資金不足が深刻な問題となっています。

2019年の金融庁のレポートでは、夫婦無職世帯が老後30年で約2000万円の不足額を抱える可能性があるとされており、住宅の改修費や車の買い替え、子どもの結婚費用など、その他の支出を含めるとさらに高額になる可能性があります。

人生100年時代と言われる現代において、老後の資金計画は非常に重要です。

老後の資金は、生活資金、ライフイベント資金、介護費の3つに分けられます。

生活資金は日常生活費と医療費、ライフイベント資金は家のリフォームや子供の結婚資金など、介護費は介護サービス費用を指します。

うっわ、マジか。うちもそろそろ考えとかんとあかんのかな?

老後資金シミュレーションと資金計画の策定

老後の資金計画を立てることは、未来の不安を解消するためにも大切です。

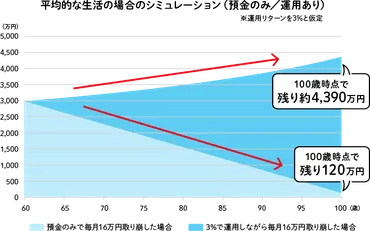

✅ この記事では、退職後の「取り崩し期」における生活費と資産運用について解説しています。

✅ 具体的には、平均的な生活を送る場合とゆとりある生活を送る場合のそれぞれで、必要な生活費と、年金収入だけで生活できるか、または資産の取り崩しが必要となるかを計算しています。

✅ また、預金のみで資産を管理した場合と、資産運用を行った場合の資産寿命の違いを示し、運用によって資産の寿命を延ばせることを説明しています。

さらに読む ⇒りそな銀行出典/画像元: https://www.resonabank.co.jp/kojin/column/taishoku_unyo/column_0003.htmlシミュレーションを通して、自分の将来を具体的にイメージできますね。

老後資金の必要額を把握するために、金融資産額と毎月の支出額を入力する簡易シミュレーションを紹介しています。

65歳で退職金2250万円を受け取った場合の使いみちを例に、簡易シミュレーションを通して老後資金が尽きるタイミングを予測することができます。

老後の生活費が不足する可能性について不安を感じている方は、自身の老後資金計画を立ててみましょう。

シミュレーションって、未来が見えるんやで!

老後の生活費と支出の分析

老後資金をどのように確保するのか、具体的な方法を知りたいですね。

公開日:2021/05/19

✅ この記事は、老後生活を豊かに過ごすために必要な資金計画について解説しています。

✅ 具体的には、老後生活に必要な生活費の目安、公的年金の受給額との比較、そして不足分を補うための貯蓄や運用方法について説明しています。

✅ さらに、iDeCo、個人年金保険、NISAなどの老後資金対策に役立つ制度や商品についても詳しく紹介しています。

さらに読む ⇒ファイナンシャルプランナーに無料相談でギフトチケットプレゼント | リクルート運営の【FP相談】出典/画像元: https://hokench.com/article/retirement/333/なるほど、老後の生活費は、思ったより高額になるんですね。

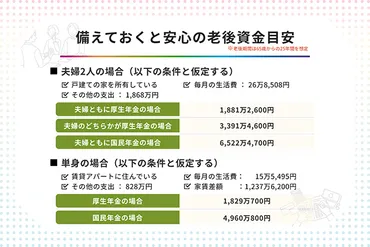

老後の生活費は、最低限の生活費は月額約22万円、ゆとりのある生活費は月額約36万円とされています。

実際の支出額は高齢夫婦無職世帯で約27万円、高齢単身無職世帯で約15万円となっています。

住宅改修費、車の買い替え、趣味や旅行費用、子供や孫のための費用など、想定される追加支出を考慮する必要があります。

まじ!?え、それって、どうすればいいの?

老後の収入源と年金収入

年金は、老後の生活を支える大切な収入源ですね。

✅ アパート経営で家賃収入があっても、年金受給額は減りません。

✅ ただし、年金受給者で家賃収入がある場合、扶養から外れる可能性や確定申告が必要になるというデメリットがあります。

✅ 年金受給額は減りませんが、扶養控除の適用を受けられなくなることで子供の税金が高くなる可能性や、家賃収入がある場合は確定申告が必要になるため、注意が必要です。

さらに読む ⇒アイネット|無料インターネットで空室対策出典/画像元: https://ainet.life/blog/apartment_annuity家賃収入があっても、年金受給額は減るんですね。

年金は重要な収入源ですが、平均受給額は会社員など(老齢厚生年金)で約14.6万円、自営業など(老齢基礎年金)で約5.6万円となっています。

不動産収入などの安定収入がある場合は、年金に加算して計算する必要があります。

年金って、全然足りないよな。

老後の生活期間と長寿社会における資金計画

人生100年時代と言われる現代において、老後資金は必須ですね。

公開日:2019/05/15

✅ 本記事は、動画を通して資産形成について解説したものです。

✅ 具体的には、資産形成の基礎知識から、具体的な投資方法、そして投資信託や不動産投資などの投資商品まで幅広く解説しています。

✅ 動画を通して、初心者でも理解しやすいように、わかりやすく解説されているのが特徴です。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article004549/動画で解説されているので、わかりやすく理解できました。

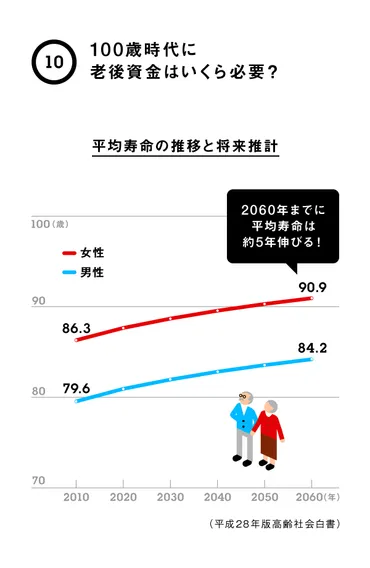

平均寿命は男性約81歳、女性約87歳で、平均余命は65歳時点で男性約20年、女性約24年となっています。

65歳からの生活期間は男性約16年、女性約22年と推測されます。

日本の平均寿命は世界トップクラスで、人生100年時代と言われるほど長くなっています。

国立社会保障・人口問題研究所の推計では、2010年生まれの女性の4分の1が100歳まで生きる可能性が高く、男性でも8.3%が100歳まで生きるとされています。

厚生年金に加入し40年以上会社員として勤め、65歳で定年退職し100歳まで生きる場合、夫婦2人分の平均的な厚生年金受給額は約22万円です。

この金額では、現役時代の生活水準を維持するのが難しい状況と言えます。

公的年金は死亡するまで給付されますが、人口減少や財源問題から、支給年齢の引き上げや支給額の減少が懸念されています。

また、年金の仕組み改定も進められており、今後受給額が増える見込みは薄いです。

老後のために貯蓄をすることは重要ですが、貯蓄には限りがあります。

仮に3000万円貯蓄できたとしても、毎月10万円ずつ切り崩すと25年で底をついてしまいます。

人生100年時代においては、貯蓄だけでは十分な老後資金とは言えません。

人生100年時代を安心して過ごすためには、公的年金や貯蓄だけでなく、新たな収入源の確保や資産運用など、長期的な視点に立った対策が必要です。

100歳まで生きれるのは、ええ事やで!

老後資金は、早めの準備が大切ですね。

💡 老後の生活費をシミュレーションし、必要な資金を見積もる

💡 老後資金対策として、貯蓄や投資など多様な選択肢がある

💡 人生100年時代における老後資金計画の重要性を認識する