老後破産ってホントに怖い?高齢者の経済問題を徹底解説老後破産とは!?

💡 老後破産とは、高齢者が経済的に破綻し、生活に困窮する状態のことです。

💡 日本では、高齢者の貧困が深刻化しており、老後破産のリスクは高まっています。

💡 老後破産を防ぐためには、早めの対策が重要です。

それでは、第一章、老後破産の現状と課題について詳しく見ていきましょう。

老後破産:深刻化する高齢者の経済問題

老後破産は、高齢者にとって深刻な問題であり、早めの対策が必要であることがわかります。

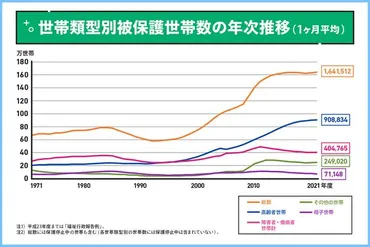

✅ 老後破産は、リタイア後の生活における経済的破綻で、年々増加している深刻な問題です。生活保護受給世帯の55.6%が高齢者世帯であるというデータから、高齢者の経済的困窮は深刻化していることがわかります。

✅ 老後破産の原因としては、現役時代の金銭感覚が変わらず支出が減らない、定年後の住宅ローン返済が続く、子供の費用、医療・介護費用、熟年離婚などがあげられます。

✅ 老後破産を防ぐには、早めの対策が重要です。具体的には、老後資金の準備、貯蓄の活用、生活費の見直し、住宅ローンの返済計画の見直しなどがあります。また、不安がある場合は専門機関に相談することも有効です。

さらに読む ⇒マネ男とマネ娘出典/画像元: https://maneomaneko.tsite.jp/article/2927/index.html老後破産は、個人の努力だけでは防ぎきれない側面もあるため、社会全体で対策を講じる必要があると思います。

老後の生活費をまかなえなくなり、破産状態になってしまうケースを老後破産といいます。

現代社会では寿命が長くなり、老後破産のリスクは高まっています。

2022年のデータによると、日本の65歳以上の高齢者3627万人のうち、200万人が老後破産に陥る可能性があると推定されています。

特に独居老人の3人に1人が貧困状態にあるとされています。

老後破産の原因には、子供の教育費や住宅ローンの残債、定年後の生活水準維持、退職金の減少、増加する医療費、熟年離婚、想定外の支出などがあります。

老後破産を防ぐには、早めの対策が重要です。

子供の教育費を抑えたり、住宅ローンを完済したりすることも有効です。

定年後の生活費を見直し、収入源を確保したり、貯蓄を積み立てたりすることも対策として挙げられます。

資産運用や家族とのコミュニケーションも重要です。

万が一、老後破産になりそうになったら、生活困窮者自立支援制度や民生委員、社会福祉協議会などの相談窓口を活用しましょう。

うっわー、マジかー。老後破産って怖いなぁ。

老後破産の実態:高齢者の経済状況と課題

老後破産の現状は深刻であり、対策を講じる必要性を感じます。

公開日:2023/09/08

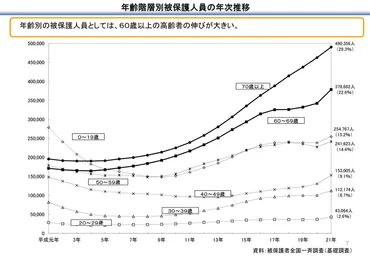

✅ 近年、高齢者の自己破産が増加しており、特に60歳以上が全体の47%を占めています。これは、年金収入だけでは生活費や医療費、介護費をまかなえない状況が続いているためと考えられます。

✅ 老後破産は、貯蓄不足、医療費や介護費の増加、収入減少など、様々な要因が複合的に重なり合って発生します。特に、老後の貯蓄がない、医療費や介護費の負担が大きい、収入が不安定であるなど、複数のリスクを抱えている場合、老後破産のリスクが高まります。

✅ 老後破産を防ぐためには、早めの対策が重要です。貯蓄、老後の住居、医療費、介護費など、老後の生活設計をしっかりと計画し、必要な資金を貯めておく必要があります。また、生活費を減らす工夫や収入を増やす方法なども検討する必要があります。

さらに読む ⇒介護の転職/求人は【かいごGarden】-ツクイスタッフが運営する求人サイト出典/画像元: https://www.tsukui-staff.net/kaigo-garden/life/bankruptcy-after-retirement/高齢者の経済状況は、年金制度や医療費負担など、様々な要因が複雑に絡み合っていると感じます。

老後破産とは、老後に破産し生活に困窮することを指します。

2018年の総務省公表の「家計調査報告」では、高齢者無職世帯における1ヶ月の生活費に回せる金額平均は約19万円です。

一方で消費支出の平均額は約24万円で、多くの方の老後生活は毎月4万円の赤字になっている可能性が高いです。

破産債務者の割合は年々増加しており、2002年の約17%から2020年には約25%に増えています。

少子高齢化社会が進み、高齢者の割合が増加しているのも要因の1つです。

内閣府の調査では、65歳以上で経済的に安定して過ごせている方は全体の68.5%です。

しかし、家計が苦しく老後を心配する方の割合は7%となっており、老後破産予備軍とも呼ばれています。

若いもんは、老後のことをちゃんと考えておかないと、後で苦労するぞ。

老後破産の原因と対策:具体的な事例と解決策

老後資金の準備は、早ければ早いほど良いですね。

✅ 60代において、約20.8%の人が金融資産を持っていないという現状があり、平均は約1819万円、中央値は700万円と多くの人が1000万円未満である。

✅ 老後の生活費は毎月5万円の不足が生じると推測され、20年で約1300万円、30年で約2000万円の資金が必要となり、60代で貯蓄が少ない場合は生活に支障をきたす可能性が高い。

✅ 60代で貯金が少ない場合は、再就職やパートタイムで収入を増やし、住宅ローンの繰上返済や生活レベルを下げることで支出を削減する必要がある。投資を活用する場合は、リスク許容度を考慮し、計画的に老後資金対策を進めることが重要である。

さらに読む ⇒ファイナンシャルフィールド出典/画像元: https://financial-field.com/oldage/entry-237712具体的な事例を挙げながら、わかりやすく説明していただき、大変勉強になりました。

老後破産の主な原因として、子供の教育費、住宅ローンの支払い、退職後も生活レベルを落とせないことが挙げられます。

子供の教育費は人生の3大出費の一つであり、むやみに教育費を使えば老後の生活費を削ることになり、老後破産の原因になります。

住宅ローンの支払いは、定年退職後も残っていると退職金やボーナスをローンに回さなければいけなくなるため、老後の貯蓄ができずに老後の生活に大きな影響を及ぼします。

退職後も生活レベルを落とせない場合は、収入が減ったのに生活費が変わらないため、貯金が減少し、老後破産に繋がります。

老後破産を防ぐためには、早めの対策が重要です。

老後資金の準備、生活費の見直し、資産形成など、具体的な対策を講じていく必要があります。

ハウスマッチでは、資産形成に有効なリースバックも取り扱っているので、気になる方はぜひチェックしてください。

えー、まじで?そんなにお金いるの?

老後破産の様々な原因:経済状況、生活習慣、そして知識

老後破産の原因は多岐にわたるため、注意が必要です。

公開日:2023/09/18

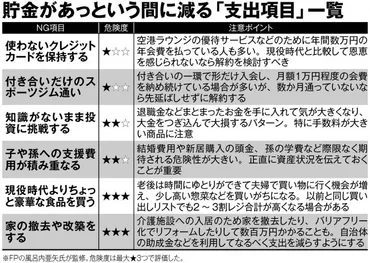

✅ リタイア後は、クレジットカードの利用機会が減るため、年会費に見合う恩恵を受けにくくなる。そのため、カードのダウングレードや解約、複数枚のカードを絞るなど、見直しが必要となる。

✅ 子供や孫への援助は、過度な期待を生み出し、自身の資産状況を悪化させる可能性がある。子供に資産状況を正直に伝え、過度のおねだりを防ぐことが重要である。

✅ 老後の生活費を圧迫する支出を減らすことで、豊かな老後を送ることができる。クレジットカードの見直しや子供への援助の適切な対応など、支出の管理を意識することが大切である。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/1064016/2/支出管理の大切さを改めて認識しました。

老後破産は、定年後に収入や貯蓄が不足し、生活が困窮する状態です。

高収入であっても、適切に貯蓄せずに過剰に消費すると、誰でも起こり得ます。

老後破産の主な原因には、年金が少ない、貯蓄が少ない、社会的に孤立している、医療費や介護費の負担が大きい、定年退職後に教育費の負担がある、熟年離婚によって生活が困窮する、老後生活の支出管理ができていない、定年退職後も住宅ローンの支払いがある、投資知識がないまま資産運用してしまうなどが挙げられます。

老後破産を避けるためには、貯蓄を増やす、老後の支出を計画的に見直す、健康管理に気を配る、社会とのつながりを保つ、必要な知識を身につけるなど、早めの対策が必要です。

うっわ、まじか。気をつけよ。

老後破産回避のための知識:年金、資産運用、そしてリスク管理

老後破産回避のための知識は、高齢者だけでなく、若い世代にとっても重要なものです。

✅ 本書は、老後資金の準備について、不安を煽るのではなく、長生きしても生活資金が底を尽きないように、リスクを避けるための守りの運用方法を解説している。

✅ 老後資金の運用は、定年前後のサラリーマンだけでなく、自営業者や若手サラリーマンにとっても重要な関心事であり、本書はこれらの読者層にも役立つ内容となっている。

✅ 本書では、年金、資産運用、相続といった老後資金の準備に必要な基礎知識を分かりやすく解説しており、将来の不安や焦燥感を軽減する効果が期待できる。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/3191老後資金の準備は、長期的な視点で考える必要があると感じます。

老後破産を回避するためには、年金制度や老後の生活費などを理解しておくことも重要です。

自宅を売却することや資産運用はリスクを伴い、平均的な資産額では不足する可能性もあるため、慎重に進める必要があります。

昔は、年金だけで十分だったのよ。今は、大変ね。

老後破産は、決して他人事ではありません。

ぜひこの記事を参考にして、将来の備えをしてください。

💡 老後破産は、高齢者の経済的な困窮により発生する深刻な問題です。

💡 老後破産を防ぐためには、早めの対策が重要です。

💡 老後の生活設計をしっかりと計画し、必要な資金を貯めておくことが大切です。