老後資金、大丈夫?必要な金額と準備方法を徹底解説!老後資金、マジで必要なの!?

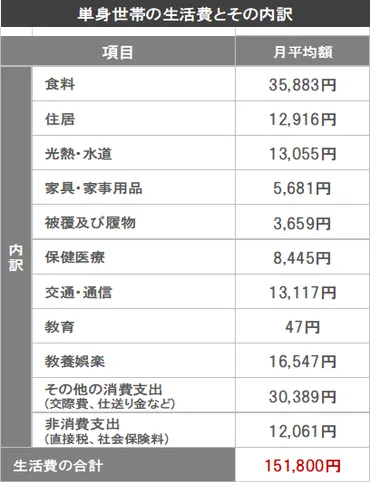

💡 老後の生活費は、単身世帯で平均151,800円、二人以上世帯で平均270,929円です。

💡 健康寿命を考慮すると、医療費や介護費などの負担が増加し、生活費の不足分を補うことが重要になります。

💡 老後の生活に備えるには、早い段階からの積立や資産運用を行い、「資産寿命」を延ばすことが重要です。

それでは、第一章、老後資金の必要額と計算方法についてお話して行きます。

老後資金の必要額と計算方法

老後の生活費は、現在の生活水準を維持するためには、さらに高額になる可能性がありますね。

✅ この記事は、老後の生活費の現状と将来への備え方の必要性を解説しています。

✅ 老後の月々の生活費は、単身世帯で平均151,800円、二人以上世帯で平均270,929円ですが、健康寿命を考慮すると、医療費や介護費などの負担が増え、生活費の不足分を補うことが重要になります。

✅ 老後の生活に備えるためには、早い段階からの積立や資産運用を行い、「資産寿命」を延ばすことが重要であり、健康寿命と平均寿命のギャップを意識してライフプランニングを行うことが大切です。

さらに読む ⇒北陸銀行出典/画像元: https://www.hokugin.co.jp/cs/increase_insurance/contents/004.htmlなるほど、老後資金の必要額は、生活水準によって大きく変わるんですね。

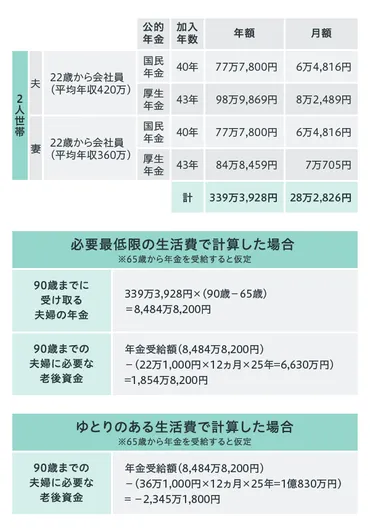

老後資金の必要額は、夫婦世帯で約2000万円、単身者で約1500万円とされていますが、これは最低限の生活費であり、住宅改修費や車の買い替え、医療費などは含まれていません。

ゆとりある老後生活を送るには、月額約37万9000円が必要となり、約6000万円以上の老後資金が必要になります。

老後資金の計算方法は、(毎月の生活費 - 毎月の収入) × 老後の生活期間 + その他の支出という式を用いたシミュレーションで算出できます。

具体的なシミュレーションでは、総務省統計局の家計調査年報を参考に、夫婦世帯と単身世帯の平均生活費が示され、老齢基礎年金と老齢厚生年金の平均受給額も紹介されています。

そうやな、老後の生活費は、今の生活費プラスαで考えておいた方が良さそうやね。

老後資金不足への対策

老後の資金不足は、深刻な問題ですね。

✅ 金融庁の報告書によると、高齢夫婦無職世帯は毎月平均約5万5千円の赤字であり、平均余命20年~30年を考慮すると、老後資金として1,320万円~1,980万円が必要とされています。

✅ しかし、退職金を含む貯蓄額が平均2,348万円であることから、老後資金が不足しているわけではない可能性も示唆されています。

✅ 一方で、長寿化による生活費増加や退職金減少の可能性を考慮すると、公的年金や退職金に頼るだけでなく、個人による資産形成が重要であり、少額から始められる投資積立が推奨されています。

さらに読む ⇒クレジットカードの三井住友カード出典/画像元: https://www.smbc-card.com/like_u/money/old_age_funds.jsp老後資金が不足している場合の対策は、多岐にわたるんですね。

老後資金が不足した場合の対策としては、貯蓄を増やす、収入を増やす、支出を減らす、年金を受給する、公的支援を活用する、家族に頼るといった方法が挙げられます。

人生100年時代と言われる現代において、老後の生活に向けた資金準備は避けて通れない課題です。

多くの人が老後の生活費として2000万円が必要という情報に不安を感じていることでしょう。

しかし、これはあくまで平均的な数字であり、個々の状況によって必要な金額は異なります。

まずは、自分のライフスタイルに合わせた老後資金の必要額をシミュレーションしてみることをおすすめします。

若いもんは、貯金も大切だけど、もっと大切なもんがあるのよ。それはね、健康よ。健康で長生きできることが一番大切なのよ。

老後資金の準備の重要性と具体的な対策

老後の生活費の準備は、人生の重要な課題ですね。

公開日:2023/01/29

✅ この記事は、老後資金の準備について、公的年金、企業年金、そして自助努力の3つの柱を軸に解説しています。

✅ 退職後の生活を具体的にイメージし、公的年金だけでは十分な生活が難しいことを説明した上で、退職金、企業年金、そして個人での資産形成の重要性を強調しています。

✅ 老後資金の準備には、積立投資を活用した長期的な計画が必要であると述べており、つみたてNISAやiDeCoなどの税制優遇制度を活用することで、目標金額達成の可能性を高められることを説明しています。

さらに読む ⇒【公式】ほけんのダイエット│生命保険や医療保険の見直しで家計の節約ができる!出典/画像元: https://www.better-choice.com/column/lifeplan002/積立投資は、長期的な視点で取り組むことが大切ですね。

老後資金の準備は、早ければ早いほど良いと言えます。

具体的な対策としては、家計を見直して支出を減らす、公的年金以外の老後の収入を準備する、資産運用により老後資金を準備する、税制度を有効活用するといった4つのポイントがあります。

老後の生活は、自分自身の努力次第で豊かに過ごすことができます。

早いうちから準備を始め、安心して過ごせる未来を築きましょう。

老後の準備って、なんか難しそうやけど、具体的にどうすればええん?

長寿化社会における老後の生活費

長寿化社会における老後の生活費は、大きな課題ですね。

公開日:2024/02/16

✅ この記事は、老後の不安要素である「長寿化のリスク」と「老後の3大支出」について説明している。

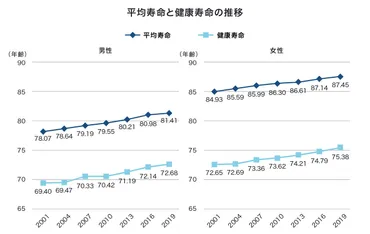

✅ 長寿化のリスクは、平均寿命の延伸により、老後生活が長くなるため、より多くの資金が必要になることを示している。

✅ 老後の3大支出は、生活費、医療・介護費、ローン返済であり、それぞれの支出について具体的な解説とシミュレーション方法が示されている。

さらに読む ⇒ マネーまるわかり出典/画像元: https://mwakari.dhbk.co.jp/save_kn_2307_01/老後の3大支出、なるほど、今後の生活計画を立てる上で重要な要素ですね。

厚生労働省の簡易生命表によると、令和3年の平均寿命は男性が81.47歳、女性が87.57歳となっており、平均寿命は年々伸び続けています。

65歳から100歳まで生きることを想定した場合、最低生活費は9744万円と試算されています。

これは公益財団法人生命保険文化センターの調査に基づき、老後の最低生活費の平均額を月額23万2000円と設定し、35年間の支出を計算したものです。

ただし、この金額は娯楽費を含まないものであり、実際にはさらに高額になる可能性があります。

確かに、医療費とか介護費とか、お金かかるのは分かるけど、具体的にどれくらいかかるんかな?

公的年金と貯蓄の必要性

公的年金だけでは、老後の生活費は不足する可能性が高いですね。

公開日:2020/11/18

✅ この記事では、老後資金が公的年金だけでは足りないことを、夫婦と独身それぞれのケースでシミュレーションし、具体的な不足金額を示しています。

✅ 特に国民年金加入者は、公的年金だけでは生活費が大きく不足する可能性が高いことがわかり、早めからの貯蓄の必要性を訴えています。

✅ また、老後も働く場合でも、高齢化社会の中で長期間働き続けることは難しく、介護費用など、様々な費用を考慮した計画が必要であることを指摘しています。

さらに読む ⇒ファイナンシャルプランナーに無料相談でギフトチケットプレゼント | リクルート運営の【FP相談】出典/画像元: https://hokench.com/article/retirement/316/国民年金加入者の方は、特に貯蓄が重要になりますね。

ゴルフや旅行など、時間をかけて楽しめる趣味を楽しむ場合は、より多くの資産が必要となります。

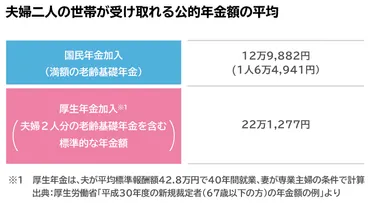

老後の生活費を賄うには、公的年金だけでは十分ではありません。

厚生年金加入者の場合、夫婦2人で100歳までに9428万2440円の公的年金を受け取ることができますが、それでも最低生活費には届きません。

そのため、公的年金に加えて、余裕を持った貯蓄が必要となります。

年金受給額は物価や賃金、経済状況に応じて変化する可能性があり、将来減少する可能性も考慮する必要があります。

記事では、国民年金基金への加入や、滞納期間がある場合は追納をすることも推奨しています。

老後の生活は、公的年金だけに頼らず、余裕を持った貯蓄によって安定した生活を送ることを目指すべきだと結論付けています。

年金は、国が保証してるから安心よ。心配することはないわ。

老後の生活費は、公的年金だけに頼らず、余裕を持った貯蓄をすることが大切だとわかりました。

💡 老後資金は、公的年金だけに頼らず、自分自身の努力で準備することが重要です。

💡 老後は、健康寿命を意識し、医療費や介護費などの支出を考慮した計画を立てる必要があります。

💡 老後の生活費は、生活水準やライフスタイルによって大きく変わるため、自分の状況に合わせた計画を立てましょう。