空き家相続は、手続きが複雑!? 親の家をどうする?相続手続きのポイントとは!!?

💡 相続が発生した場合、遺言書の確認や名義変更など、様々な手続きが必要となります。

💡 空き家の扱い方によって、売却、賃貸、放置など、様々な選択肢があります。

💡 相続税の負担軽減には、小規模宅地等の特例や譲渡所得税の特別控除など、様々な制度を利用できます。

それでは、相続に関する重要ポイントを3つご紹介いたします。

相続における実家の片付けと手続き

本章では、相続が発生した場合に、実家を片付ける際に必要な手続きや注意点について解説していきます。

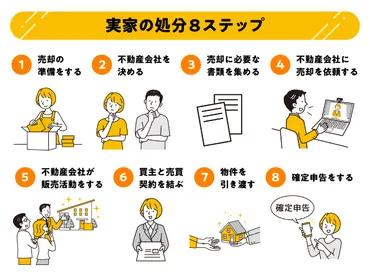

✅ 実家を処分する準備として、遺言書の確認、名義変更、住宅ローン残高の確認、境界・確定測量図の確認、購入額がわかる売買契約書などの書類探しが必要になります。

✅ 相続登記は、2024年4月からは義務化され、相続した不動産を取得した日から3年以内に申請しなければなりません。

✅ 土地や建物の購入額がわかる書類があれば、売却後の利益にかかる譲渡所得税の額を減らすことができます。

さらに読む ⇒遺産相続対策や手続きをサポートするポータルサイト|相続会議出典/画像元: https://souzoku.asahi.com/article/15224215相続登記の義務化は、知らない方も多いのではないでしょうか。

親が亡くなった後の実家の片付け、手続き、不動産の売却など、相続に関する問題を解決するための方法をまとめたものです。

具体的には、親の家を片付ける際の精神的な負担や、兄弟や身内で協力して片付け作業を行うことの重要性、そして片付けの際に注意すべきルールなどが解説されています。

さらに、親が亡くなった後に行う必要のある法定手続き(届け出、葬儀、遺産分割協議、相続登記、名義変更、不動産売却、相続税申告など)についても詳しく説明されており、相続に関する手続きをスムーズに行うための具体的な方法が示されています。

遺品整理業者や不動産業者などの専門業者を利用することのメリットや、近隣住民とのコミュニケーションの重要性についても言及しており、実家の片付けをスムーズに進めるための実践的なアドバイスが満載です。

そうやね、親の家を片付けるのって、なかなか大変だよね。でも、ちゃんと手続きとか書類整理しとけば、後々困らんよ。

空き家の相続と適切な対処法

続いては、空き家の相続について解説していきます。

✅ 親の家を相続した場合、売却、賃貸、空き家のまま放置の3つの選択肢があり、それぞれにメリットとデメリットが存在します。

✅ 売却はまとまった現金が得られる一方、解体費用や不用品廃棄費用などのコストがかかります。

✅ 賃貸は安定収入を得られますが、管理の手間やトラブル発生のリスクがあります。空き家は維持費が安く済みますが、資産価値が下がりやすいため、売却や賃貸の検討も必要となります。

さらに読む ⇒埼玉県内で第1号の遺品整理士が在籍出典/画像元: https://ihinseri.com/inherited-house/売却や賃貸、放置など、それぞれのメリットとデメリットを比較検討することが重要ですね。

空き家を相続した場合、その資産価値によって適切な対処法が異なります。

資産価値がある場合は、売却か賃貸という選択肢があります。

売却は、空き家控除を利用することで節税効果が期待できます。

賃貸は、家賃収入を得られますが、リフォーム費用などの初期費用が必要になります。

一方、資産価値がない場合は、解体するか、そのまま放置するか、寄付するという選択肢があります。

解体は費用がかかりますが、土地の有効活用につながります。

放置は、固定資産税の負担や周辺環境への悪影響などのリスクがあります。

寄付は、税金控除などのメリットがあります。

また、空き家を放置すると、特定空家となり、固定資産税が最大6倍になる可能性があります。

そのため、空き家を相続した場合は、早急に適切な対処法を検討することが重要です。

空き家に関する法律や税制は複雑です。

相続した空き家の適切な対処法については、専門家に相談することをお勧めします。

あら、空き家って放置しといたら、おばけが出るって言うじゃないの。

空き家の相続税

本章では、空き家の相続税について解説していきます。

公開日:2024/06/11

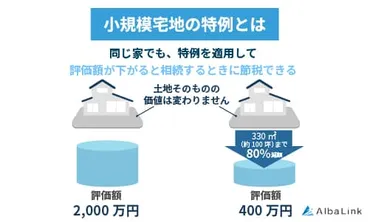

✅ 小規模宅地の特例は、相続する土地の評価額を最大80%まで減額できる制度で、相続税の負担を軽減する効果があります。

✅ 適用範囲は、居住用、事業用、貸付用、同族会社事業用などがあり、それぞれの利用区分によって面積の限度や減額割合が異なります。

✅ 小規模宅地の特例を受けるためには、相続人が被相続人の配偶者、同居している親族、同居していない親族など、一定の要件を満たす必要があります。

さらに読む ⇒訳あり物件買取プロ出典/画像元: https://wakearipro.com/small-residential-landinheritance-tax/小規模宅地等の特例は、相続税の負担軽減に役立つ制度ですね。

空き家の相続は、通常の住宅と比べて相続税が高くなる傾向があります。

これは、空き家には『小規模宅地等の特例』が適用できないためです。

小規模宅地等の特例は、宅地の相続税評価額を最大80%控除する制度ですが、空き家は適用要件を満たさず、評価額がそのまま相続税にかけられてしまうためです。

空き家の相続税は、『家屋』と『土地』にわけて計算されます。

家屋の相続税評価額は固定資産税評価額と同じで、土地の評価額は路線価方式か倍率方式で算出されます。

相続税の計算は、まず相続するすべての財産の相続税評価額を合計し、そこから基礎控除額(3000万円+(600万円×法定相続人の人数))を引きます。

残った金額に相続税率をかけて相続税額が算出されます。

空き家の相続税対策としては、①小規模宅地等の特例を適用できるようにする、②売却する、③相続放棄や寄付をするなどの方法があります。

空き家の相続を検討する際は、相続税の計算方法や節税方法について理解しておくことが大切です。

相続税の計算や対策方法についてはお近くの税理士に相談するようにしましょう。

空き家って、相続税高いんかな?

空き家の相続税対策

本章では、空き家の相続税対策について解説していきます。

✅ 「小規模宅地等の特例」は、相続により自宅や事業用地を取得した場合、一定の面積までは最大80%減額評価できる特例で、相続税の節税に役立ちます。

✅ 特例適用には、宅地の種類、面積、相続人の状況など、様々な条件があります。例えば、居住用宅地は特定居住用宅地、特定事業用宅地、不動産貸付用宅地など、種類によって減額率や面積制限が異なります。

✅ 相続開始後でも適用できるため、相続税申告期限までに宅地を所有し、事業を継続することが重要です。また、相続人が配偶者や同居の親族の場合、条件を満たせば特例が適用される可能性が高くなります。

さらに読む ⇒株式会社Agoora(アゴラ) | Webコンサルティング・Webマーケティング出典/画像元: https://agoora.co.jp/souzoku/taisaku/small-residential-land-etc.html相続開始前に対策をしておくことで、相続税の負担を軽減できる可能性がありますね。

空き家が増加し、相続による空き家の所有も増加しています。

空き家は人が住んでいないため、相続税の評価額を減額できる「小規模宅地等の特例」が適用されず、相続税が高額になる可能性があります。

空き家の相続税対策としては、相続前に同居することで小規模宅地等の特例を適用したり、賃貸に出して小規模宅地等の特例を適用したり、生前に売却して所得税の特例を利用することができます。

相続後は、売却時に所得税の特例を利用することができます。

空き家の相続は事前に対策をすることが重要です。

特に、相続開始前3年以上賃貸住宅に住んでいる人がいる場合は、相続開始後に自宅を取得することで小規模宅地等の特例が適用できる可能性があります。

詳細な条件や適用可否については、税理士に相談することをおすすめします。

相続税対策って、やっぱり専門家に相談するのが一番かな?

相続した不動産の売却に関する特例

本章では、相続した不動産の売却に関する特例について解説していきます。

公開日:2022/10/29

✅ この記事は、被相続人の居住用財産を売却した場合の譲渡所得税の特別控除について説明しています。

✅ 具体的には、相続開始から3年以内に売却した場合、3,000万円の特別控除が適用される可能性があります。

✅ ただし、適用にはいくつかの要件があり、家屋の建築時期や使用状況、売却時の状態など、さまざまな条件を満たす必要があります。

さらに読む ⇒うさぎと暮らす神戸の女性税理士. | Meister Tax AND Accounting出典/画像元: https://taxcptaf.com/inheritance-house-special-deduction/相続した不動産を売却する場合には、この特例を利用することで、税金の負担を軽減できる可能性がありますね。

この情報は、相続または遺贈により取得した被相続人居住用家屋や敷地を売却する場合の、譲渡所得の特別控除に関するものです。

特例を受けるためには、売却者が相続人であり、売却対象が一定の要件を満たす必要があります。

具体的には、売却対象が相続の開始時より事業用、貸付用、居住用に供されていなかったことや、一定の耐震基準を満たしていることなどが求められます。

特例の対象となる「被相続人居住用家屋」は、相続開始直前に被相続人が居住していた昭和56年5月31日以前に建築された家屋で、区分所有建物登記がされておらず、他に居住者がいないものです。

「被相続人居住用家屋の敷地等」は、相続開始直前に被相続人居住用家屋の敷地の用に供されていた土地またはその土地上の権利です。

特例により、譲渡所得の金額から最高3000万円まで控除することができますが、令和6年1月1日以降に売却する場合で、相続人が3人以上いる場合は、控除額が2000万円までとなります。

詳細な要件や手続きについては、タックスアンサーNo.3306やNo.3307を参照してください。

あら、相続した不動産の売却って、何か特別な手続きが必要なのかしら?

相続に関する手続きや対策は、複雑で、専門知識が必要な場合があります。

💡 相続が発生した場合には、遺言書の確認や名義変更など、様々な手続きが必要となります。

💡 空き家の相続は、売却、賃貸、放置など、様々な選択肢があります。

💡 相続税の負担軽減には、小規模宅地等の特例や譲渡所得税の特別控除など、様々な制度を利用できます。