年末調整の配偶者控除、知っておきたいポイントは?申告書の書き方とは!?

💡 配偶者控除の条件や申告方法を解説します。

💡 配偶者控除と配偶者特別控除の違いについて説明します。

💡 年末調整における配偶者控除等の申告手続きの流れを分かりやすく解説します。

それでは、年末調整における配偶者控除等の申告について、詳しく解説してまいります。

年末調整における配偶者控除等の申告

年末調整は、毎年12月に会社で行う手続きで、1年間の収入や支出に基づいて所得税を計算し、確定申告するものです。

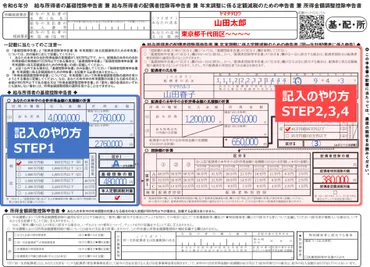

✅ この記事は、給与所得者の配偶者控除等申告書の記入方法について解説しています。

✅ 申告書の記入に必要な項目をステップごとに説明しており、配偶者の収入や所得、控除対象となる条件などをわかりやすく解説しています。

✅ また、産休・育休中の配偶者控除、副業による所得や年金収入の申告方法、配偶者控除と配偶者特別控除の違いなども詳しく解説しています。

さらに読む ⇒税金・社会保障教育出典/画像元: https://www.mmea.biz/look_up/how-to-nenmatsuchosei-h/申告書の書き方、難しいですよね。

でも、この記事を読めば、きっと理解できますよ。

年末調整で配偶者控除または配偶者特別控除を受けたい場合、給与所得者は給与の支払者に「給与所得者の配偶者控除等申告書」を提出する必要があります。

この申告書は、給与の支払者から源泉所得税の納税地の所轄税務署長に提出されます。

控除額は、配偶者の合計所得金額によって決定されます。

配偶者が非居住者である場合は、申告書に加えて「親族関係書類」と「送金関係書類」を給与の支払者に提出または提示する必要があります。

親族関係書類は、戸籍の附票の写しや旅券の写しなど、国外居住親族が給与所得者の親族であることを証明する書類です。

送金関係書類は、給与所得者が国外居住親族に生活費や教育費を支払ったことを明らかにする書類です。

年末調整で配偶者控除または配偶者特別控除を受けるためには、これらの情報を把握し、必要な書類を提出することが重要です。

年末調整って、毎年やるやつやろ?別に難しくないで。

配偶者控除と配偶者特別控除の条件と申告方法

配偶者控除と配偶者特別控除は、どちらも配偶者の所得によって適用される控除制度です。

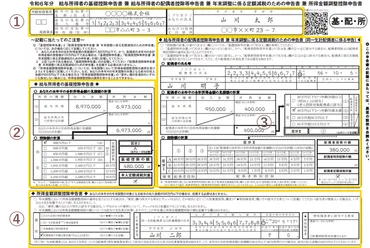

✅ 「給与所得者の配偶者控除等申告書」は、配偶者がいる場合に、一定の条件を満たした場合に記載が必要な書類です。

✅ 記載内容には、配偶者の氏名・個人番号・生年月日・住所、本人と別居している場合は住所または居所、非居住者の場合は居住している国、生計を一にする事実の有無、配偶者の所得の見積額などが含まれます。

✅ 配偶者の所得の見積額は、給与所得の収入金額と所得金額を計算し、所得金額は給与等の収入金額に応じて計算します。

さらに読む ⇒TOPページ出典/画像元: https://serve.jp/blog/article/221021haigu/なるほど、配偶者の所得によって、控除額が変わるんですね。

「配偶者控除」と「配偶者特別控除」は、納税者の所得から一定金額を控除できる制度で、それぞれ配偶者の年間所得金額によって適用条件が異なります。

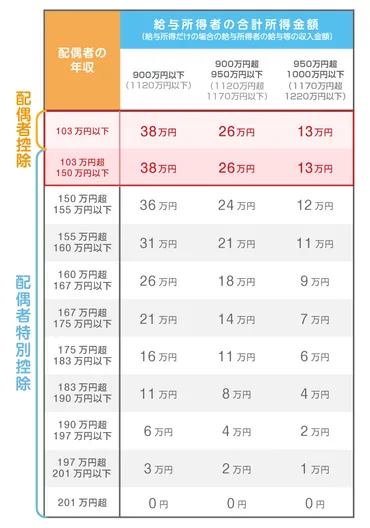

配偶者控除は、配偶者の年間所得が48万円以下(給与収入のみの場合は103万円以下)の場合に適用され、配偶者特別控除は48万円超~133万円以下(給与収入のみの場合は103万円超~201万6000円未満)の場合に適用されます。

配偶者控除を受けるには、納税者本人の合計所得金額が1000万円以下(給与所得のみの場合は年収1195万円以下)で、配偶者が法律上の配偶者であり、納税者と生計を一にしていること、年間の合計所得金額が48万円以下であること、青色申告者の事業専従者として給与を受けていないことなどの条件を満たす必要があります。

年末調整では、「給与所得者の配偶者控除等申告書」を勤務先に提出することで、これらの控除を適用できます。

申告書には、配偶者の基本情報、年間の合計所得金額の見積額、控除判定などの項目を記入する必要があります。

昔は、こんな制度、なかったのよ。世の中変わるもんね。

配偶者控除と配偶者特別控除の基礎知識

配偶者控除と配偶者特別控除は、それぞれ条件が異なります。

公開日:2023/02/26

✅ この記事では、配偶者控除と配偶者特別控除の仕組みと、それぞれの適用条件について解説しています。

✅ 配偶者控除は、配偶者の所得が48万円以下などの条件を満たした場合に、納税者の所得から一定額を控除できる制度です。

✅ 配偶者特別控除は、配偶者の所得が48万円を超える場合でも、一定の控除額が受けられる制度で、近年、共働き世帯が増加していることを背景に拡大されました。

さらに読む ⇒縄文会計税理士事務所のブログ出典/画像元: https://www.tax-cpa-fujisawa.com/haiguusyakoujo-haiguusyatokubetukoujo/なるほど、配偶者控除と配偶者特別控除、どちらも条件が厳しいんですね。

配偶者控除と配偶者特別控除は、妻または夫を扶養している人が、年末調整や確定申告で申請できる所得控除です。

これらの制度は、配偶者の収入が一定額以下であれば、所得税や住民税の負担を軽減できます。

配偶者控除は、配偶者の所得が48万円以下(給与収入103万円以下)の場合に適用されます。

配偶者特別控除は、配偶者の所得が48万円超133万円以下(給与収入103万円超201.6万円未満)の場合に適用されます。

どちらの控除が適用されるかは、配偶者の所得によって決まり、それぞれの控除の計算方法によって控除額が異なります。

配偶者控除・配偶者特別控除を受けるには、納税者本人と生計を一にしていること、婚姻関係があること、合計所得条件(配偶者控除 48万円以下、配偶者特別控除 48万円超133万円以下)、納税者本人の合計所得が1000万円以下であることなどの条件を満たす必要があります。

え、マジ?条件厳しいやん。

配偶者控除と配偶者特別控除による税金負担の軽減

配偶者控除と配偶者特別控除は、それぞれ条件が異なるため、どちらが適用されるかは、配偶者の所得によって判断する必要があります。

公開日:2024/11/05

✅ 記事では、配偶者控除と配偶者特別控除の概要、それぞれの条件、年末調整における申告書の書き方を解説しています。

✅ 配偶者控除は、配偶者の年間合計所得金額が48万円以下(給与収入のみの場合は103万円以下)の場合に適用され、納税者の所得から一定金額が控除されます。

✅ 配偶者特別控除は、配偶者の年間合計所得金額が48万円超~133万円以下(給与収入のみの場合は103万円超~201万6000円未満)の場合に適用され、控除額は配偶者控除よりも少なくなります。

さらに読む ⇒クラウド会計ソフト freee出典/画像元: https://www.freee.co.jp/kb/kb-payroll/yearend-adjustment-exemption-for-spouses/なるほど、配偶者控除と配偶者特別控除、どちらも税金負担を軽減できるんですね。

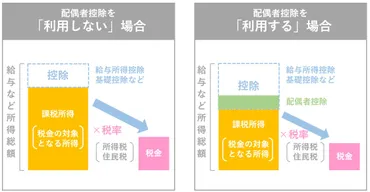

配偶者控除や配偶者特別控除を適用することで、税金の負担を軽減することができます。

会社員の場合、年末調整で手続きを行い、自営業者など会社員以外の人は確定申告で手続きを行います。

うん、税金安くなるのはいいね。

配偶者控除と配偶者特別控除の更なる解説

配偶者控除を受けるには、いくつかの条件を満たす必要があります。

✅ 2018年1月以前に「配偶者控除」は年収103万円以下の配偶者に対して適用され、103万円を超える場合でも141万円までは「配偶者特別控除」が適用されていました。2018年からは「配偶者控除」の適用上限が年収150万円以下に引き上げられ、「150万円の壁」と呼ばれるようになりました。年収が150万円を超える場合は、段階的に控除額が減る「配偶者特別控除」が適用されます。

✅ 制度改正により、配偶者の年収が150万円以下であれば、より多くの世帯が「配偶者控除」の恩恵を受けられるようになりました。一方で、世帯主の年収が1220万円を超えると配偶者控除を受けられなくなり、1120万円を超えると控除額が段階的に減るため、高所得世帯ではメリットが減少する可能性があります。

✅ 配偶者控除以外にも、社会保険制度における「130万円の壁」が存在します。配偶者の年収が130万円を超えると、健康保険や厚生年金保険などの社会保険に加入する必要があり、世帯主の負担が増加する可能性があります。そのため、配偶者の扶養内で働く場合は、「150万円の壁」と「130万円の壁」の両方に注意が必要です。

さらに読む ⇒【マイナビ看護師】看護師の求人、転職、募集出典/画像元: https://kango.mynavi.jp/contents/nurseplus/lifestyle/20181127-10917/なるほど、配偶者控除と配偶者特別控除、複雑ですね。

配偶者控除は、一定以下の所得金額の配偶者がいる納税義務者が受けられる所得控除です。

これは、配偶者を養う行為が税負担を減らす能力を減らしてしまうことから、その負担を調整するために設けられています。

配偶者特別控除は、配偶者の年収が150万円以下であれば適用できる控除です。

103万円の壁は、給与収入のみを得ている場合に、配偶者の年収が103万円を超えると、基礎控除と給与所得控除の合計額を超えてしまうため、所得税が発生するようになる壁のことです。

150万円の壁は、配偶者の年収が150万円を超えると、配偶者特別控除が適用されなくなる壁のことです。

201万円の壁は、配偶者の年収が201万円を超えると、配偶者控除が適用されなくなる壁のことです。

昔は、こんな制度、なかったのよ。世の中変わるもんね。

今回は、年末調整における配偶者控除等の申告について解説しました。

💡 配偶者控除の条件と申告方法について解説しました。

💡 配偶者控除と配偶者特別控除の違いについて説明しました。

💡 年末調整における配偶者控除等の申告手続きの流れを分かりやすく解説しました。