老後資金2000万円問題、令和時代にどう変わった?2022年アンケート調査結果とは!?

💡 老後資金不足問題は、依然として深刻な課題である。

💡 老後資金の準備は、早いうちから始めることが重要である。

💡 老後資金不足に対する対策には、様々な選択肢がある。

それでは、Chapter-1へ進みましょう。

老後資金に対する不安:2022年アンケート調査の結果

それでは、老後資金に対する不安について詳しく見ていきましょう。

公開日:2021/12/02

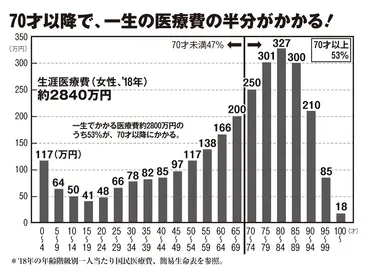

✅ 2019年6月に浮上した「老後資金2000万円不足問題」は、コロナ禍の影響で支出が減ったため、最新のデータでは不足額が大幅に減少し、55万円問題に変化したように見える。しかし、これは一時的な現象であり、医療費や介護費用を加味すると、依然として老後の資金は不足する可能性が高い。

✅ 医療費は、夫婦2人で平均約316万円あればカバーできるが、2023年3月以降は、世帯年収320万円以上の75才以上は自己負担が2割になるため、632万円以上が必要になる。介護費用は、平均4年7か月の介護期間で約988万円、自宅リフォームには約69万円かかる。

✅ 老人ホームに入居する場合、都内では入居一時金が約420万円、月々の利用料は約27万円で、5年間入居すると合計約2040万円かかる。地方では入居一時金は0~数千万円、月の利用料は15万円前後が一般的。公共施設は月々約6万~8万円と安価だが、都内では入居待ちが長く、入りたくても入れないことが多い。

さらに読む ⇒みんなで考える、家族のこと、自分のこと | 介護ポストセブン出典/画像元: https://kaigo-postseven.com/101503医療費や介護費用の増加は、老後資金不足の大きな要因ですね。

2022年2月のアンケート調査では、65歳未満の2000人を対象に老後資金に関する意識調査が行われました。その結果、老後の支出増加要因として「医療費」と「介護費」が上位を占め、回答者の約9割が医療費の増加、6割が介護費の増加を予想していました。一方、老後の支出削減対象としては「衣服費」が最多で、回答者の約9割が削減を検討していました。老後資金については、回答者のほぼ半数が「2千万円前後」を必要と想定しており、2019年の金融庁報告書による「老後に2千万円必要」論の影響が見て取れます。しかし、回答者の7割近くが老後までに必要なお金を貯められるとは思っておらず、老後資金に対する不安が依然として強いことが明らかになりました。

うっわ、まじっすか。老後って、金かかるんですね。

老後資金の準備の重要性と現状

Chapter-2では、老後資金の準備の重要性と現状についてお話します。

✅ 2023年時点で、日本の男性の平均寿命は81.09歳、女性の平均寿命は87.14歳と、1990年から33年間で男女共に約6歳延びています。

✅ 60歳代の単身世帯の平均貯蓄額は1468万円ですが、貯蓄ゼロの世帯が全体の3分の1を占め、中央値は210万円と平均値との乖離が大きいです。

✅ 60歳代の単身世帯における年金受給額は、国民年金は平均7.8万円、厚生年金は平均20.5万円です。

さらに読む ⇒Yahoo!ニュース出典/画像元: https://news.yahoo.co.jp/articles/47ad3ecd5076e87672ee0f23d99608029611ea32平均寿命が延びている一方で、貯蓄ゼロ世帯が多いのは、少し不安ですね。

老後資金の準備は、定年後も生活費、趣味、娯楽など、様々な費用をまかなうために不可欠です。平均寿命を考えると、20年以上生活費などを準備しておく必要があるでしょう。金融広報中央委員会の調査によると、60歳代世帯の平均貯蓄額は1745万円、中央値は875万円です。中央値が平均値より低いことから、多くの世帯が平均値に達していないことが分かります。年齢が上がるほど金融資産保有額は増加する傾向があります。

あら、若い頃は、貯蓄なんて気にせず、遊びに夢中だったけどねー。

老後資金の必要額:具体的な数値と分析

それでは、Chapter-3では、老後資金の必要額について詳しく見ていきましょう。

公開日:2021/09/13

✅ 2019年に金融庁の金融審議会が発表した報告書が「老後2000万円不足」問題として話題になったが、その後の2年間で状況は大きく変化した。

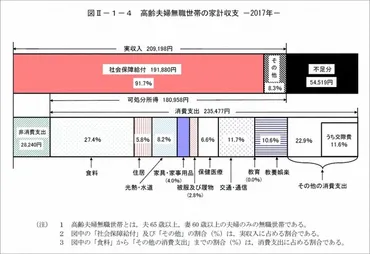

✅ 報告書は高齢夫婦世帯が月平均5万4519円の不足分を抱え、30年で約2000万円の不足になると試算していた。しかし、この数字は平均的な老後家計を基にしたものであり、個々の状況やライフスタイルによって大きく異なる。

✅ この問題に対する世論は「2000万円なんて無理」という反発が強く、政治問題化し、報告書は事実上撤回された。その後、政府は老後資金に関する情報提供の充実や、資産形成の支援策の強化を進めている。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/premier/business/articles/20210831/biz/00m/020/005000c2019年の報告書は話題になりましたが、状況は大きく変化しているようですね。

老後資金の必要額は、世帯構成や生活費、年金収入、退職金など、様々な要素を考慮して算出する必要があります。2020年の総務省「家計調査年報」によると、夫婦高齢者無職世帯の月収は25万6660円、支出は22万4390円です。年金などの収入で生活費をまかなえている状況ですが、2020年はコロナ禍の影響を受けているため、特別な状況と考えられます。2019年のデータでは、高齢夫婦無職世帯の月収は23万7659円、支出は23万9390円です。2019年の方が2020年より支出が多い点は、コロナ禍の影響による消費減少が推測されます。

2000万って、マジ?無理やろー。

老後資金の準備方法:具体的な選択肢と注意点

Chapter-4では、老後資金の準備方法についてお話します。

公開日:2022/06/22

✅ この記事では、老後資金形成のための3つの税優遇制度であるNISA、iDeCo、つみたてNISAの特徴と違いについて解説しています。

✅ NISAは住宅購入資金や教育資金など、将来必要な資金形成を目的とし、iDeCoは老後資金形成を目的とした「個人型確定拠出年金」です。一方、つみたてNISAは、長期・積立・分散投資を支援する非課税制度で、投資初心者向けに設計されています。

✅ 3つの制度は、加入条件、資金引き出しタイミング、税金の優遇措置などが異なり、目的や状況に合わせて適切な制度を選択することが重要です。

さらに読む ⇒霊園・墓石のヤシロ|総合案内出典/画像元: https://www.yasiro.co.jp/eitaikuyo/media/archives/7568NISA、iDeCo、つみたてNISAなど、様々な制度がありますね。

年金やその他の収入から生活費を賄うことが難しい場合は、老後資金を準備する必要があります。老後資金の準備には、積み立て貯蓄(個人型確定拠出年金、つみたてNISAなど)、保険(終身保険、医療保険など)、不動産投資などがあります。早いうちから計画的に準備することが重要です。投資など、リスクのある商品には注意が必要です。専門家(ファイナンシャルプランナーなど)に相談することも有効です。

NISAとか、つみたてNISAとか、名前だけ聞いたことあるけど、よく分からん。

老後資金不足に対する対策:具体的な行動指針

Chapter-5では、老後資金不足に対する対策についてお話します。

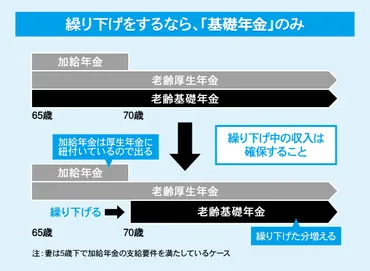

✅ この記事は、老齢基礎年金のみ繰り下げ受給するメリットについて解説しています。

✅ 具体的には、厚生年金は65歳から受け取りつつ、基礎年金のみ繰り下げることで、加給年金を受け取りながら基礎年金だけ増額できる方法を紹介しています。

✅ また、女性で厚生年金加入期間が短い場合や、貯蓄が心許ない場合に、繰り下げ受給や年金一括受け取りが選択肢として有効であると説明しています。

さらに読む ⇒ハルメク365|女性誌部数No.1「ハルメク」公式サイト出典/画像元: https://halmek.co.jp/life/c/money/1256年金繰り下げなど、様々な選択肢があるんですね。

老後資金が不足した場合の対策としては、家計を見直す、年金繰り下げ、アルバイト、貯蓄、保険加入、投資、財形貯蓄など、様々な方法があります。これらの選択肢を検討することで、老後資金不足に対する不安を軽減し、安心して暮らせるように備えることができます。

あら、年金なんか、あてにしてたら、あかんのよ。

今回は、老後資金に関する重要な情報を提供しました。

💡 老後資金は、早いうちから準備することが大切です。

💡 老後資金の準備には、様々な選択肢があります。

💡 老後資金不足に対する対策は、自分自身で考える必要があります。