在職老齢年金、もらえるの?(疑問形)制度の変更点とは!?

💡 60歳以上で働きながら老齢厚生年金を受給できる制度

💡 年金受給額は、収入によって減額される可能性あり

💡 2024年度から、支給停止調整額が50万円に引き上げられる

それでは、まず、在職老齢年金制度の概要について説明します。

在職老齢年金制度の概要

在職老齢年金制度は、働きながら年金を受け取るための重要な制度です。

✅ 2024年度の「在職老齢年金制度」では、報酬と年金の月額合計が50万円を超えると、年金の支払いが抑制される。

✅ 基準額を超過した場合、超過した額の半額が年金から減額される。

✅ 給与・賞与と年金額の関係によって、年金の減額額が計算される。

さらに読む ⇒HRプロ - 日本最大級の人事ポータル出典/画像元: https://www.hrpro.co.jp/series_detail.php?t_no=3885年金が減額されるのは、ちょっと厳しいですね。

在職老齢年金は、60歳以上で厚生年金保険に加入したまま働きながら老齢厚生年金を受け取る制度です。

この制度では、受給者の月額総収入が一定の基準(支給停止調整額)を超えると、老齢厚生年金の一部または全部が支給されなくなります。

2024年度の支給停止調整額は50万円で、支給停止額は(老齢厚生年金の基本月額 + 総報酬月額相当額 - 支給停止調整額)÷2 で計算されます。

支給停止の対象は老齢厚生年金のみで、老齢基礎年金は総収入額に関わらず全額支給されます。

70歳以上の従業員は厚生年金保険料の負担はありませんが、支給停止調整額を超えた場合、老齢厚生年金の支給額が減額されます。

この制度は、現役世代と年金受給者の給付バランスを保ち、年金財政の安定化を図ることを目的としています。

しかし、収入が増えた分だけ年金が減るため、働き損になるケースも少なくありません。

仕事へのモチベーション低下や働き控えの原因となる可能性があり、企業の人材戦略にも影響を与える制度と言えるでしょう。

まあ、年金もらえるだけマシやろ。

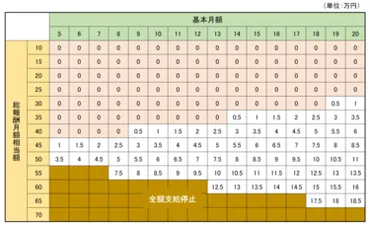

支給停止基準額の変更と計算例

支給停止基準額の変更は、高齢者の働き方に大きな影響を与えるでしょう。

✅ この記事では、65歳以降も働き続ける高齢者にとって重要な「在職老齢年金」について、その仕組みと計算方法をわかりやすく解説しています。

✅ 具体的には、年金受給者で厚生年金保険の被保険者である場合、年金額と給料の合計額が48万円を超えると、超過額の半分が年金から減額されるという仕組みが説明されています。

✅ さらに、老齢厚生年金の月額と給料の関係をわかりやすく示す早見表が掲載されており、読者は自分の状況に応じて、年金が減額される可能性を具体的に把握することができます。

さらに読む ⇒LIMO | くらしとお金の経済メディア出典/画像元: https://limo.media/articles/-/39881?page=1わかりやすい説明ですね。

2022年4月より、60歳〜64歳の支給停止基準額が48万円に引き上げられ、65歳以上の人と同じになりました。

つまり、年齢に関わらず48万円を超える収入がある場合は年金の一部または全部が支給停止となります。

年金の支給停止額は「基本月額」と「総報酬月額相当額」の合計から48万円を引いた額の半分で決まります。

例えば、基本月額が16万円で総報酬月額相当額が48万円の場合、支給停止月額は8万円となり、年金支給月額は8万円となります。

若いもんは、年金なんて当てにせんと、貯金しとかなアカンで。

年金支給額の試算

年金支給額の試算は、将来の計画を立てる上で役立ちます。

✅ この記事は、在職老齢年金の計算方法と、年齢別の支給停止額の試算を紹介しています。

✅ 具体的な計算方法と、基本月額や総報酬月額相当額別に年金支給月額の表を示し、分かりやすく説明しています。

✅ さらに、65歳で継続して就労するケースを例に挙げ、具体的な年金受給額の計算方法を示しています。

さらに読む ⇒くらしすと-年金・終活・家計など暮らしをアシストする情報サイト出典/画像元: https://www.kurassist.jp/nenkin_atoz/seido/zairou/zairou01.html計算方法が複雑で、ちょっとわかりにくいですね。

この資料は、60歳以上で就労しながら老齢厚生年金を受給する場合の支給停止額と年金額の試算について解説しています。

資料では、基本月額と総報酬月額相当額の組み合わせによる年金支給月額の試算表が掲載されています。

計算めんどくさいわ。

ユーザーの年金受給に関する情報

ユーザーの情報は、年金受給の計画を立てる上で重要な情報です。

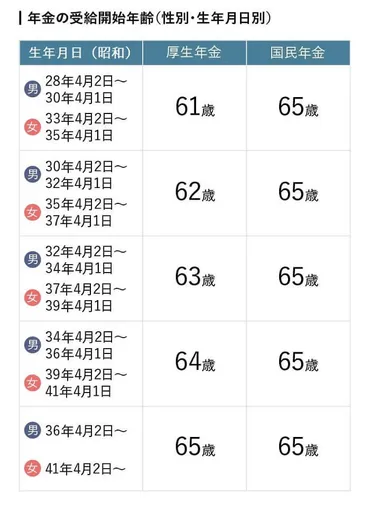

✅ 記事は、20歳の頃から60歳までに、社会保険料を支払った期間が1年以上ある人が、65歳から年金を受けられるようになる日本の制度について説明しています。

✅ 記事では、年金を受けられるようになるための条件として、社会保険料の支払期間が1年以上あること、65歳であることを挙げています。

✅ 記事では、日本以外で年金制度について説明し、日本との比較を行ったり、年金制度の将来について言及したりしていません。

さらに読む ⇒�O��Z�F��s出典/画像元: https://www.smbc.co.jp/kojin/money-viva/nenkin/0002/ユーザーの年金受給に関する情報は、個別に確認する必要があるでしょう。

このデータは、ユーザーの年金受給に関する情報を示しています。

年収、就労完了年齢、受給開始年齢、過去の年金加入期間などの情報が含まれています。

また、国民年金、厚生年金、船員保険などの各年金制度への加入期間も示されています。

データって、何に使えるん?

年金受給額の計算

年金受給額の計算は、専門知識が必要となります。

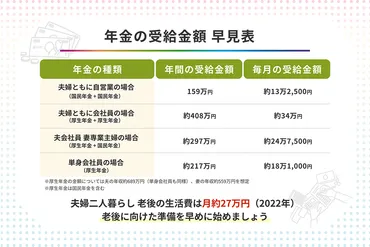

✅ この記事では、日本の公的年金制度における国民年金と厚生年金の仕組みについて解説しています。

✅ 具体的には、それぞれの年金の受給金額の決まり方、過去の推移、そして年金額を増やす方法について説明しています。

✅ 国民年金は保険料の納付期間に基づいて受給金額が決まり、厚生年金は給与や賞与、加入期間に応じて受給金額が決まるという違いがあります。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15091000年金制度は、複雑で分かりにくいですね。

さらに、働き方・暮らし方、受給開始年齢、免除期間、年金受給開始時点の税・社会保険料額の試算なども含まれています。

このデータは、ユーザーの年金受給額を計算するために使用することができます。

年金は、人生の保険よ。

在職老齢年金制度は、高齢者の働き方と年金受給の関係を複雑にしています。

💡 60歳以上で厚生年金に加入しながら働く場合、年金減額の可能性がある

💡 支給停止基準額は48万円で、超過した額の半分が減額される

💡 年齢や収入によって、年金受給額は大きく変わるため、事前に確認することが重要