貯蓄できない?原因と解決策を探る!貯蓄の現状とは!?

💡 貯蓄できない原因と現状を理解する

💡 貯蓄の具体的な方法と注意点を知る

💡 収入を増やす・支出を減らす方法を学ぶ

それでは、貯蓄に関する詳細な情報を、分かりやすく解説してまいります。

貯蓄できない原因と現状

貯蓄に関する現状を把握し、今後の対策を考える上で重要な情報ですね。

公開日:2024/02/17

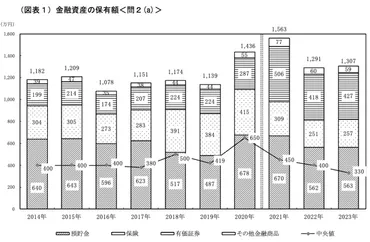

✅ 2023年11月時点で、日本の二人以上世帯の平均貯蓄額は1307万円で、前年から16万円増加しました。一方で、中央値は330万円で、前年から70万円減少しました。

✅ 貯蓄額が増加した理由としては、株式や債券価格の上昇による評価額の増加が最も多く、減少した理由としては、定例的な収入減少による金融資産の取り崩しが最も多いです。

✅ 貯蓄を増やすためには、家計管理による無駄な支出削減、金利の高いローンの返済、そして投資による資産形成が有効です。特に投資はインフレ対策としても有効であり、NISAを利用すれば、投資で得られる利益に税金がかかりません。

さらに読む ⇒貯蓄の現状は厳しい状況ですが、適切な方法で対策すれば、必ず貯蓄できるようになります。

現代社会において、将来に向けて貯蓄したいと考えているにも関わらず、なかなかお金が貯まらないという悩みを持つ人は少なくありません。貯蓄ができない原因を突き止め、解消することが貯蓄成功の第一歩です。貯蓄ができない原因について、家計の収支を把握していない、計画的にお金を使えていない、ボーナスに頼りすぎている、返済計画を立てずにローンを組んでいる、夫婦で財布を分けている、残った分を貯蓄しようと考えているなどが挙げられます。貯蓄を成功させるためには、これらの特徴に当てはまる部分がないか確認し、改善することで貯蓄できるようになります。金融広報中央委員会の調査によると、二人以上世帯の貯蓄額の平均は1178万円、中央値は700万円です。単身世帯の貯蓄額の平均は1224万円、中央値は400万円です。これらのデータから、世帯構成によって貯蓄額は大きく異なることがわかります。貯蓄額は、個人によって大きく異なるため、平均値や中央値を参考にするだけでなく、自身の目標金額を設定し、計画的に貯蓄していくことが重要です。

貯蓄って大事っちゃけど、なかなか難しいよね。

貯蓄の現状と具体的な方法

貯蓄額の中央値は、平均値と比べて、より現実的な目安になるんですね。

公開日:2022/09/21

✅ 記事は、貯蓄額を比較する際に平均値よりも中央値がよりリアルな金額を表すことを解説しています。

✅ 20代から60代までの年代別の貯蓄額の中央値を参考に、それぞれの年代の貯蓄事情について解説しています。

✅ 貯蓄額の決め方や貯蓄を効率的に行うための方法について、積立定期、社内預金、財形貯蓄、つみたてNISAなどの具体的な例を挙げて説明しています。

さらに読む ⇒具体的な貯蓄方法を紹介していただき、大変参考になりました。

2022年の二人以上世帯の預貯金を含む金融資産保有額は全国平均で562万円ですが、中央値は400万円です。中央値は、極端に高い数値や低い数値の影響を受けにくいため、より現実的な目安になります。年齢別に見ると、20歳代で44万円、30歳代で200万円と、年齢が上がるにつれて平均値は増加傾向にあります。貯蓄を成功させるためのポイントは、収入と支出を把握すること、支出を管理すること、貯蓄目標を設定すること、そして自動積み立てを活用することです。これらのポイントを参考に、自分自身に合った貯蓄方法を見つけることが重要です。貯蓄方法には、毎月の収入から決まった金額を積み立てていく「積み立て貯蓄」、目標額を達成するまで貯蓄する「目標貯蓄」、将来の大きな出費に備えるための「長期貯蓄」などがあります。貯蓄を成功させるためには、これらの方法を組み合わせたり、目的や状況に合わせて使い分けたりすることが大切です。

貯蓄は、未来への投資よ!

貯蓄における注意点

家計管理と生活防衛資金の重要性を改めて実感しました。

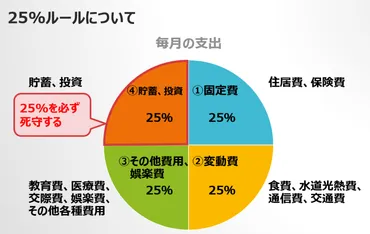

✅ この記事は、家計管理の具体的な方法と生活防衛資金の重要性を解説しています。

✅ 具体的な方法としては、家計簿をつけること、支出を25%ルールで管理すること、そして生活防衛資金を確保することが推奨されています。

✅ 25%ルールとは、収入の25%を貯蓄・投資に充てるものであり、残りの75%を固定費、変動費、その他費用に割り当てることを推奨しています。生活防衛資金は、病気や事故、転職などによる収入減に備え、給与または生活費の6か月〜18か月分を確保することが推奨されています。さらに、3年以内に利用する資金も貯蓄しておくべきです。

さらに読む ⇒貯蓄だけに集中するのではなく、生活を楽しむことも大切ですね。

貯蓄に関する注意点としては、貯蓄ばかりに意識が向きすぎないことと、過度にリスクの高い投資は避けることです。貯蓄は生活の安定に役立ちますが、生活を楽しむことも大切です。無理のない範囲で貯蓄を行い、豊かな生活を送るように心がけましょう。

まじで、貯蓄ってむずい。

収入を増やす・支出を減らす

収入を増やす・支出を減らす、どちらも大切ですね。

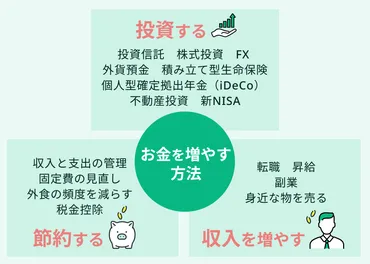

✅ この記事では、お金を増やす方法として「投資」「節約」「収入増」の3つの選択肢を紹介し、それぞれ15個の方法を詳しく解説しています。

✅ 特に「投資」については、投資信託、株式投資、FX、外貨預金、積み立て型生命保険、個人型確定拠出年金(iDeCo)、不動産投資など、様々な方法とその特徴を具体的に説明しています。

✅ 記事では、投資詐欺などのリスクや、自分に合った方法を見つけることの難しさに触れ、お金のプロであるファイナンシャルプランナーに相談することの重要性を強調しています。

さらに読む ⇒投資は、リスクも伴うので、慎重に進める必要があると感じました。

貯蓄の基本は収入を増やすか、支出を減らすことです。生活費の平均値を把握することで、効率的な対策を立てることができます。支出を減らすには、固定費の見直しから始め、携帯料金、家賃、光熱費、保険、食費を見直すことが重要です。収入を増やす方法として、副業、転職、スキルアップが挙げられます。副業は、自分のスキルや時間に合わせて選び、収入源を増やすことができます。転職は、自分のキャリアアップに繋がる仕事を探し、収入アップを目指しましょう。スキルアップは、資格取得やスキル習得などを通して、市場価値を高め、収入アップにつなげることが重要です。

収入を増やすには、スキルアップが重要っちゃ!

先取り貯金と貯蓄の現状

先取り貯金は、計画的に貯蓄を進めるための有効な方法ですね。

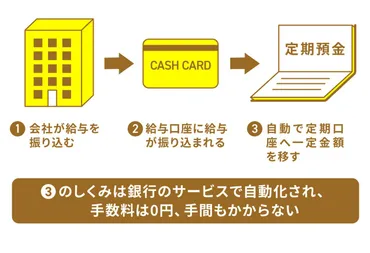

✅ この記事では、先取り貯金の概要、仕組み、成功するための方法について解説しています。

✅ 先取り貯金は収入から貯蓄分を先に取り分け、残りの金額で生活をする貯金術で、システム化することで自動的に貯蓄ができるようになります。

✅ 先取り貯金の成功には、無理のない金額設定が重要で、独身、夫婦、子持ち家庭それぞれに適した貯金額の目安が紹介されています。

さらに読む ⇒先取り貯金は、貯蓄を習慣化しやすい方法ですね。

確実にお金を貯めるための方法として「先取り貯金」が推奨されています。金融広報中央委員会の調査によると、二人以上世帯の平均貯蓄額(中央値)は約330万円、単身世帯は約100万円です。年齢を重ねるにつれて貯蓄額が増加する傾向が見られ、二人以上世帯では30代から貯蓄額が大きく伸びています。貯蓄の保有額内訳では、預貯金が最も多く、そのうち約5割が定期預金です。多くの人が老後の生活資金を目的に貯金しており、二人以上世帯では病気やケガ、子どもの教育資金など、家族の将来に備えていることがわかります。先取り貯金は、収入を得たタイミングで先に貯金に回すことで、残ったお金で生活する効率的な方法です。

先取り貯金は、未来の自分に投資するのよ!

今回の記事では、貯蓄の現状や具体的な方法、そして注意点について解説しました。

💡 貯蓄できない原因と現状を理解する

💡 具体的な貯蓄方法と注意点を知る

💡 収入を増やす・支出を減らす方法を学ぶ