老後資金、大丈夫?必要な金額と対策を徹底解説老後資金2,000万円問題とは!?

💡 老後の生活費は、公的年金だけでは足りない可能性がある

💡 老後資金の準備は、早ければ早いほど良い

💡 老後資金の不足は、様々な対策でカバーできる

それでは、最初の章に移りましょう。

老後資金の準備 必要な金額と対策

老後の生活資金は、人生において非常に重要な要素です。

✅ 記事は、老後の生活費について解説しています。特に、「老後2,000万円問題」を取り上げ、高齢者の収入や支出の現状をデータに基づいて分析しています。

✅ 具体的には、公的年金だけでは生活費が不足する可能性や、年金収入から所得税や社会保険料が天引きされること、住宅費が大きな支出項目であることを指摘しています。

✅ 高齢者の収入や支出の実態を明らかにすることで、老後の生活設計の重要性を訴え、早めの資産形成の必要性を強調しています。

さらに読む ⇒老後の生活設計は、早めに対策を立てることが大切ですね。

老後の生活資金について、具体的に必要な金額や収入源、生活費などが解説されています。老後資金の目安としてよく耳にする「2000万円問題」について、金融庁の調査結果を基に説明し、必要となる老後資金は世帯構成やライフスタイルによって異なることを強調しています。また、年代別の平均貯蓄額や、年金受給額、退職金の平均額、さらに単身世帯と夫婦2人世帯の生活費の内訳を具体的に示し、老後資金の準備に必要な情報を提供しています。さらに、老後資金が不足した場合の対策として、家計の見直し、年金の繰り下げ受給、アルバイトやパートでの収入、貯蓄や投資、保険加入など、8つの具体的な方法を解説しています。最後に、老後資金について客観的な意見が欲しい人のために、相談できる機関を紹介することで、安心できる老後生活に向けて具体的な行動を促しています。

なるほどね。老後の生活は、計画的に準備することが大切ってことやね。

老後資金シミュレーション 必要な金額を計算する

老後資金のシミュレーションは、個人にとって非常に重要です。

✅ 「老後2000万円問題」は、2019年の金融庁報告書が原因で発生したもので、多くの人が老後に2,000万円不足すると誤解している。報告書では、2017年の高齢夫婦無職世帯の平均収入と支出から算出したものであり、全ての人に当てはまるわけではない。

✅ 「老後2000万円問題」は、平均値に基づいたものであり、実際には世帯によって収入や支出が異なるため、個人でいくら不足するのかを計算することが重要。

✅ 老後資金の準備は、年金収入だけでは不安なため、積極的に貯蓄や資産運用を行う必要がある。特に高収入世帯は、生活水準を維持しようとした場合、老後破産のリスクが高い。

さらに読む ⇒老後資金の不足を防ぐためには、積極的に貯蓄や資産運用を行う必要があると改めて感じますね。

老後資金の準備に関して、金融庁の報告書や生命保険文化センターの調査結果などを基に、必要な金額やシミュレーション方法を解説しています。まず、老後資金の目安として、金融庁の報告書で示された「老後2000万円問題」について説明しています。この報告書では、夫婦無職世帯の平均的な不足額が月額5万5000円、30年間で約2000万円とされています。しかし、これは住宅改修費や車の買い替えなどの費用を含んでいません。次に、ゆとりある老後生活を送るために必要な費用として、生命保険文化センターの調査結果が紹介されています。その結果では、最低日常生活費に加えてゆとりを考慮した費用が月額約37万9000円とされています。具体的なシミュレーション方法として、必要な老後資金を計算するための式が示され、老後の生活費、収入、生活期間、その他の支出という4つの要素について解説しています。老後の生活費は、総務省統計局の家計調査年報を参考に、夫婦無職世帯と単身無職世帯それぞれで毎月かかる平均額が示されています。老後の収入では、厚生労働省年金局のデータに基づき、老齢基礎年金と老齢厚生年金の平均受給額が紹介されています。この記事では、老後資金の準備は個々の状況によって大きく異なるため、具体的なシミュレーションを行い、必要な資金を把握することが重要であると強調しています。

老後資金なんて、心配ないわ。私は、孫に面倒を見てもらえば大丈夫よ。

老後資金計画 夫婦と単身者のための目安

老後の資金計画は、夫婦と単身者で大きく異なるんですね。

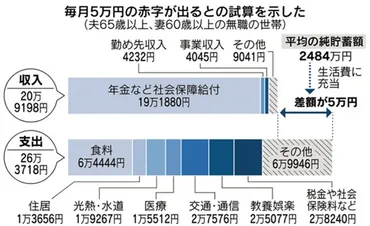

✅ この記事では、夫婦での老後生活に必要な資金の目安として、毎月約27万円が必要で、公的年金収入は約22万円であるため、毎月約5万円の不足が発生すると説明しています。

✅ さらに、医療費や介護費用なども考慮すると、毎月約10万円の不足となるため、15年間で約1,800万円の老後資金が必要になると試算されています。

✅ 記事では、老後資金の不足を補う方法として、リバースモーゲージや不動産を活用する方法なども紹介しています。

さらに読む ⇒老後資金の計画は、個々の状況に合わせて、無理のない計画を立てることが重要です。

老後の資金計画について、夫婦2人世帯と単身者の場合で必要となる金額の目安を解説しています。夫婦2人の場合、公的データに基づいた試算によると、ゆとりある老後生活を送るには、最低でも4300万円以上の資金が必要となります。この金額は、生活費、年金収入、介護費用などを考慮したものであり、平均寿命や健康寿命、生活レベル、医療費などの個人差は加味されていません。単身者の場合、同様に2500万円以上の資金が必要とされています。老後の資金計画は、個々の状況に合わせてシミュレーションを行うことが重要です。また、貯蓄だけでなく、投資や資産運用なども考慮することで、より安定した老後生活を送ることが可能になります。

うっそーん!そんなにお金かかるん?

親の老後資金 現状と課題

親の老後資金は、子どもにとっても大きな課題ですね。

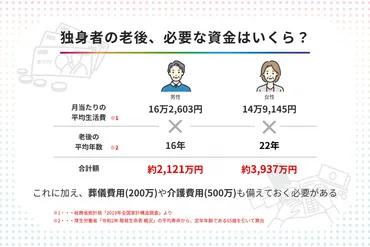

✅ この記事は、独身者の老後資金の目安、貯蓄額、年金受給額について解説しています。

✅ 具体的なデータに基づき、男性は平均22年間、女性は平均16年間の老後の生活費を計算し、それぞれ3,121万円、3,937万円が必要であると推定しています。

✅ また、総務省の統計データから、高齢者単身世帯の平均貯蓄額は男性1,502万円、女性1,466万円である一方、中央値はそれぞれ920万円、830万円であることを示し、独身者も老後資金の準備を進めていることを示唆しています。

さらに読む ⇒親の老後資金について、具体的なデータや統計データが示されていて、大変参考になりました。

厚生労働省のデータによると、国民年金受給者の平均年金月額は5万6358円、厚生年金保険受給者の平均月額は14万6145円です。総務省統計局のデータによると、60歳以上の平均貯蓄額は200万円台後半、平均年収は60歳代で592万円、70歳代で441万円です。アンケート調査では、親の約6割が老後資金に対して不安を抱えていることが分かりました。また、子どもの約6割は親の老後資金について話し合ったことがないという結果が出ています。親の収入源や収入額について知っている子どもの割合は4割程度で、老後資金の額を知っている子どもの割合はさらに低くなっています。

親のこと、ちゃんと考えなあかんね。

親の老後資金サポート 利用できる制度と対策

親の老後資金のサポートには、様々な制度があるんですね。

✅ この記事は、介護費用の平均的な金額、支払いの方法、負担を軽くする方法について解説しています。

✅ 平均的な介護費用は、在宅介護では月額48,000円、介護施設入所では相部屋で約104,200円、個室で約141,430円となっています。

✅ 介護費用は、本人の年金や貯蓄から支払うのが基本ですが、不足分は家族が援助することになります。負担を軽くするためには、ケアマネジャーに相談したり、比較的低額で利用できる公的な介護施設を選ぶなど、様々な方法があります。

さらに読む ⇒親の老後資金について、具体的な対策を紹介していただき、大変参考になりました。

親の老後資金をサポートするために利用できる制度や、老後資金不足を防ぐ方法を紹介しています。具体的には、公的年金制度、介護保険制度、住宅リフォームの助成金、親の預金口座の管理、ライフスタイルの見直し、資産運用などについて言及しています。親の老後資金について不安を感じている方は、この記事を参考に、親とのコミュニケーションを図り、適切なサポートをしてあげてください。

私は、老後は自分で何とかするよ。

この記事では、老後資金の準備の重要性や具体的な方法を紹介しました。人生100年時代と言われる現代において、老後の生活設計は、早めに対策を立てることが大切です。

💡 老後の生活費は、公的年金だけでは足りない可能性が高い

💡 老後資金の準備は、早めに行うことが重要

💡 老後資金の不足は、様々な対策でカバーできる