介護費用って、一体いくら?老後の生活費も合わせて考えてみた将来への備え、大丈夫?

💡 介護費用は、要介護度やサービス内容によって大きく異なります。

💡 年金収入だけでは、介護費用を賄えないケースも少なくありません。

💡 将来の備えとして資産運用も考えましょう。

それでは、介護費用と老後の生活費について、詳しく見ていきましょう。

介護費用と負担軽減

介護費用は、高齢化社会において重要な課題です。

✅ 介護費用は、施設の種類、要介護度、収入などによって大きく異なります。

✅ 在宅介護と施設介護の費用を比較すると、施設介護の方が費用は高くなりますが、24時間介護のプロによるケアを受けられるというメリットがあります。

✅ 介護費用を軽減するためには、介護保険制度などを活用することが重要です。

さらに読む ⇒介護費用は、決して安くはないですね。

高齢者が介護が必要になった場合、介護費用は大きな負担となります。介護保険制度によって一部負担は軽減されますが、介護度が重くなると、保険の限度額を超え、自己負担が増加する可能性があります。また、介護を始める際には、住宅改修や介護用ベッド購入といった初期費用も発生します。介護費用は、在宅介護か施設入居かによって異なります。在宅介護の平均月額費用は4.8万円、施設入居の平均月額費用は12.2万円です。施設介護の方が費用が高い傾向にあるのは、施設の運営費や人件費がかかるためです。公的施設は、特別養護老人ホームやケアハウスなどがあり、月々の費用負担が軽い傾向にあります。一方で、民間施設は、サービス内容や設備によって費用が大きく異なります。介護費用負担を軽減する制度として、介護保険負担限度額認定証、高額介護サービス費制度、高額医療・高額介護合算療養費制度などがあります。それでもお金の捻出が難しい場合は、リバースモーゲージや世帯分離などが手段として考えられますが、それぞれメリットとデメリットがありますので、慎重に検討する必要があります。

そやな、介護費用って、結構大変そうやな。

年金収入と介護費用

年金収入は、人によって大きく異なるので、介護費用とのバランスが難しいですね。

✅ この記事は、要介護3と認定された高田さんの自宅介護におけるケアプラン例と費用について解説しています。

✅ 具体的には、高田さんが利用する介護サービスの内容、費用、自己負担割合、高額介護サービス費について説明しています。

✅ また、介護保険の自己負担割合は、年齢や所得に応じて1割から3割まで異なること、高額介護サービス費制度によって自己負担額が軽減される可能性があることを詳しく解説しています。

さらに読む ⇒年金だけでは、介護費用を賄えない人も多いんですね。

高齢者が介護が必要になった場合、年金収入のみで介護費用をまかなえるのかは、大きな関心事です。厚生年金の平均受取金額は20万円以上ですが、これはあくまで平均であり、個人差が大きいです。国民年金の平均受取金額は、厚生年金よりも低くなります。介護費用は、平均約600万円で、介護期間は平均5年1カ月です。施設介護は月平均12万2000円、在宅介護は月平均4万8000円かかり、施設介護の方が費用が高い傾向にあります。介護保険サービス利用限度額は要介護度によって異なり、限度額を超えた場合は全額自己負担となります。親の公的年金だけでは介護費用が賄えない可能性もあり、年金額を事前に確認し、介護サービスの利用計画を立てることが重要です。

私の時代は、年金なんてなかったのよ。それでも、子供たちが頑張って世話してくれたわ。

将来の備えと資産運用

老後の資金計画を立てることは、とても重要ですね。

✅ この記事では、個人年金保険のデメリットとして、インフレに弱いこと、元本割れのリスクがあること、解約返戻金が支払った保険料を下回る可能性があることなどを解説しています。

✅ さらに、個人年金保険の仕組みや公的年金との違いについても説明し、定額タイプと変額タイプのそれぞれの特徴を詳しく解説しています。

✅ 個人年金保険の選び方や他の貯蓄型保険との比較についても触れており、老後資金作りにおける個人年金保険とiDeCoのどちらが適しているかを解説しています。

さらに読む ⇒個人年金保険やiDeCoなど、様々な資産運用方法がありますね。

将来の不安に対する備えとして、預金、個人年金保険、iDeCoなどの資産運用方法があります。預金は低金利のため増殖が期待できない一方、個人年金保険は元本割れの可能性があり、iDeCoは節税効果があるものの、長期運用が必要になります。日本の公的年金制度は、国民年金(1階部分)と厚生年金保険(2階部分)の2階建てです。国民年金は、20歳以上60歳未満の国民全員が加入し、保険料は収入に関わらず定額です。厚生年金保険は、会社員や公務員などが国民年金に加えて加入し、保険料は収入に比例します。

え、私、将来どうなるんやろ?怖いなぁ。

介護費用と老後資金計画

老後の生活費と介護費用を考慮した資金計画は、早いうちから始めるべきです。

✅ この記事は、老後資金の準備について、平均的な金額と必要なことを解説しています。

✅ まず、平均寿命を考慮し、老後の生活期間が男性16年、女性22年であることを説明し、老後資金の準備の必要性を強調しています。

✅ 次に、総務省の統計データに基づき、夫婦世帯で月30万円、単身世帯で月16万円の平均的な生活費が必要であることを示し、住居費や健康状態などによって金額が変わる可能性も指摘しています。

さらに読む ⇒平均的な金額を参考に、自身の状況に合わせて計画を立てることが大切ですね。

介護費用は、月平均8万3000円、住宅改造など一時費用も平均74万円と、高額です。介護期間は平均5年1ヶ月と長く、公的年金だけでは賄えない可能性が高いことが明らかになっています。特に、国民年金受給者のみの場合、介護費用の方が年金受給額を上回る可能性もあります。老後資金計画において、介護費用を考慮することは非常に重要であり、早いうちからの準備が不可欠です。老後の生活費や介護費用を含めた資金計画をしっかりと立て、安心できる老後を送るための準備をすることをおすすめします。

うっわー、マジかよ。老後って結構お金かかるんやな。

介護費用の準備方法

介護費用を含めた老後の資金準備は、早いうちから始めることが重要です。

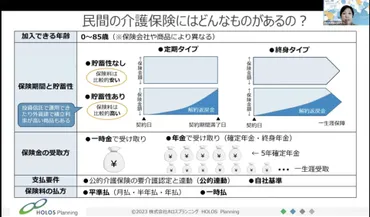

✅ 記事は、高齢化社会における「ビジネスケアラー」向けに、介護に関わるお金について解説しています。

✅ 特に、公的介護保険の仕組みや自己負担額、民間の介護保険の必要性などを、実際の相談事例を交えながら説明しています。

✅ さらに、人生100年時代を生きる上で、介護費用だけでなく、自身の老後の費用についても準備の重要性を訴えています。

さらに読む ⇒民間の介護保険なども、選択肢として検討する価値があります。

介護費用の準備方法として、貯蓄だけでなく民間の介護保険も選択肢として紹介されています。民間の介護保険を選ぶ際には、給付条件、保障期間、掛け捨てか解約返戻金があるかなどを確認することが重要です。FP(ファイナンシャルプランナー)は、老後の資金計画や介護費用準備について相談できる専門家です。

老後のお金は、大事よ。でも、お金だけで幸せになれるわけじゃないのよ。

今回は、介護費用と老後の生活費について、解説させて頂きました。

💡 介護費用は、要介護度やサービス内容によって大きく異なります。

💡 年金収入だけでは、介護費用を賄えない可能性もあります。

💡 老後の生活費や介護費用を考慮した資金計画を立てることが重要です。