老後資金、2000万円は本当? 必要な金額は?老後資金の準備、今すぐ始めよう!!

💡 老後資金の準備は、できるだけ早く始めることが大切です。

💡 老後資金の準備には、様々な方法があります。

💡 老後の生活資金が不足すると、生活水準が低下したり、老後生活の質が低下したりする可能性があります。

それでは、最初のテーマ、老後資金の準備について詳しく見ていきましょう。

老後資金の準備の必要性

老後資金の準備の必要性についてお話します。

✅ 2023年4月に発表されたNGOの報告書によると、世界の気候変動対策は不十分であり、地球温暖化を1.5度に抑えるという目標達成は困難な状況である。

✅ 報告書では、世界の平均気温上昇を1.5度に抑えるには、温室効果ガス排出量を2030年までに2019年比で43%削減する必要があるとしているが、現状ではその目標達成には程遠い。

✅ 特に、化石燃料への依存度が高い国や地域では、温室効果ガス排出量の削減が遅れているため、早急な対策が必要であると報告書は指摘している。

さらに読む ⇒���i.com - �ی�出典/画像元: https://hoken.kakaku.com/gpa/select/seikatuhi/地球温暖化対策は喫緊の課題であり、私たち一人ひとりが意識して行動していく必要があります。

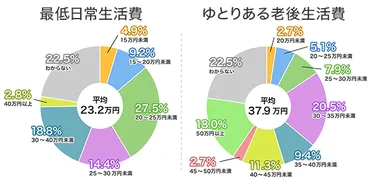

老後の生活資金は、生活費、ライフイベント資金、介護費の3つに分けられます。

平均寿命が延びているため、生活費が不足するリスクが高まっており、老後資金の準備が必須です。

退職金や年金だけでは生活費が足りない場合、預貯金を取り崩して補う必要があります。

老後資金を3つの区分に分けて、それぞれの必要性と具体的な例を挙げて解説しています。

さらに、簡易シミュレーションツールを紹介し、老後資金がいつ尽きるのかをシミュレーションできます。

このツールを使うことで、老後資金計画の目安を立てられることを説明しています。

そっ、そりゃあ、将来のために、備えておきたいよね。

60歳定年後のマネープラン

それでは、60歳定年後のマネープランについてお話します。

✅ 公的年金の受給開始年齢は、原則65歳だが、60歳から75歳の間で繰り上げまたは繰り下げ受給を選択することができる。繰り上げ受給は年金額が減額されるが、早くから年金を受け取ることができる。一方、繰り下げ受給は年金額が増額されるが、受け取り開始年齢が遅くなる。

✅ 年金の受給開始年齢は、自分の寿命や税金、社会保険料などの要素を考慮して決める必要がある。目安として、年金の額面ベースでは80歳未満で亡くなる場合は60歳で繰り上げ受給が得になり、86歳以上まで生きる場合は75歳で繰り下げ受給が得になる。しかし、税金や社会保険料を考慮すると、受給開始年齢の損益分岐点は額面ベースとは異なる。

✅ 90歳まで生きた場合の手取り年金額を比較すると、東京都文京区在住の独身で扶養家族がいない場合、年金額面180万円で年金以外の収入がないと仮定した場合、65歳受給が最も手取り年金額が多くなる。ただし、税金や社会保険料は個人の状況によって異なるため、具体的な受給開始年齢はそれぞれの状況に合わせて検討する必要がある。

さらに読む ⇒RENOSY(リノシー) 不動産投資出典/画像元: https://www.renosy.com/magazine/entries/5168繰り上げ受給や繰り下げ受給など、様々な選択肢があるんですね。

60歳定年後の老後資金管理は、公的年金受給開始前の収入減と支出増加を考慮したマネープランが重要です。

50代では貯蓄が負債を上回り始める一方、60歳代は収入減と公的年金受給開始が重なり、貯蓄を切り崩す生活に。

公的年金は原則65歳から受給可能ですが、最大84%増額される繰り下げ受給も選択肢です。

公的年金受給を遅らせる場合、継続雇用や再就職で収入を得、貯蓄で不足分を補填するなど、将来を見据えた計画が必要です。

加給年金や振替加算額などの制度も活用し、老後の生活費や介護費、医療費を考慮した計画を立てることが重要です。

老後資金管理は、早い段階からの準備と、状況に応じた柔軟な対応が求められます。

あんたたち、定年後も働かんと、生きていけんの?

老後資金の準備のポイント

老後資金の準備のポイントについてお話します。

✅ 50代、60代の男性は、若い世代に比べて、新しい技術やトレンドに抵抗を感じることが多く、新しいサービスや商品への採用率が低い傾向にある。

✅ 新しい技術やトレンドに抵抗を感じるのは、年齢を重ねるにつれて変化への適応能力が衰えることや、長年培ってきた経験や価値観が変化に抵抗する要因になっていると考えられる。

✅ しかし、50代、60代の男性は、人生経験豊富で、社会的なネットワークも広く、若い世代にはない強みを持っている。そのため、年齢に関係なく、新しい技術やトレンドを積極的に学び取り、社会に貢献していくことが重要である。

さらに読む ⇒�O��Z�F��s出典/画像元: https://www.smbc.co.jp/kojin/money-viva/okane-irowake/0004/確かに高齢者世代では、新しい技術への抵抗は大きいですね。

人生100年時代と言われる現代において、老後資金の準備は必須です。

金融庁の報告書では、公的年金だけでは約2000万円不足する可能性があるとされています。

しかし、これはあくまで平均的な数値であり、ゆとりある生活を送るにはさらに多くの資金が必要となります。

老後資金の準備は、以下の4つのポイントを意識することが重要です。

1. 家計を見直して支出を減らす 食費や固定費の見直しにより、無駄な支出を抑えられます。

2. 公的年金以外の老後の収入を準備する 副業や投資など、公的年金以外の収入源を確保しましょう。

3. 資産運用により老後資金を準備する 投資信託などを通じて資産運用を行い、資金を増やすことを検討しましょう。

4. 税制度を有効活用する 積立貯蓄や投資など、税制優遇措置を活用することで、老後資金の準備を効率的に進められます。

新しい技術とか、ついていけないわー。

老後資金シミュレーション

老後資金シミュレーションのツールについてお話します。

公開日:2024/07/05

✅ スマートライフデザイナーは、三井住友信託銀行が提供する無料のアプリで、将来の資金計画を支援するシミュレーション機能、家計簿機能、金融機関口座の一括管理機能などが特徴です。

✅ スマートライフデザイナーは無料であり、口座連携数に制限がない一方で、夫婦での共有機能、レシート撮影機能、PCでの管理機能などが不足しています。

✅ スマートライフデザイナーは、資産推移やiDeCo管理、現金管理など、無料アプリとしては充実した機能を提供していますが、資産内訳のグラフ表示や夫婦共有機能などの機能面で改善点が見られます。

さらに読む ⇒ミサワの規格住宅で建てる家×節約出典/画像元: https://momijissblog.com/smartlifedesigner/スマートライフデザイナーは、無料で利用できる便利なアプリですね。

老後資金の必要額は、個々のライフスタイルによって大きく異なります。

三井住友信託銀行のシミュレーションサイト「ライフサイクルナビ」やスマートフォンアプリ「スマートライフデザイナー」を利用して、自身の必要額をシミュレーションすることがおすすめです。

早めの準備と計画的な資金管理が、充実したセカンドライフを送るために不可欠です。

アプリでシミュレーションできるんは、便利やね。

老後資金の準備方法

老後資金の準備方法についてお話します。

✅ この記事では、老後の生活費を目安とし、必要な老後資金の計算方法について解説しています。

✅ 具体的には、総務省統計局の「家計調査年報」に基づいた、夫婦のみの無職世帯と単身の無職世帯の毎月の生活費の内訳が示されています。

✅ また、老後の収入となる年金について、公的年金と会社年金の受給額の計算方法や、年金受給額が減額される可能性について解説しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14986646老後資金の準備、難しいけど、具体的な方法がわかりました。

この記事は、老後の生活資金がいくらあれば安心できるのか、具体的な解説とシミュレーションを通してわかりやすく説明しています。

老後資金に関する一般的な誤解を解き、2000万円という数字が絶対的な目安ではないことを示し、個々の状況に合わせて必要な資金を見積もる重要性を強調しています。

まず、老後生活における収入源として、年金、退職金、貯蓄など、さまざまな要素を整理し、年代別の平均貯蓄額や年金受給額、退職金などの情報を紹介します。

また、単身世帯と夫婦2人世帯それぞれの生活費支出の内訳を分析し、老後資金の目安となる具体的なシミュレーションを実施しています。

さらに、老後資金が足りない場合の現実的な対処法として、8つの具体的な方法を提案しています。

家計の見直し、年金の繰り下げ受給、アルバイトやパートでの収入確保、貯蓄や個人年金保険の活用、NISAやiDeCoなどの制度利用、財形貯蓄など、多角的な選択肢を提示しています。

最後に、老後資金に関する客観的な意見を求める読者に向けて、専門機関やサービスの紹介をしています。

本記事を通して、読者は自身の状況に合わせた老後資金の準備方法を理解し、安心して老後を迎えるための具体的な行動指針を得ることができます。

あんたたち、老後は、お金よりも健康が一番よ!

今回の記事では、老後資金の準備について、様々な角度から解説しました。

💡 老後資金の準備は、早ければ早いほど有利です。

💡 老後資金の準備には、様々な方法がありますので、自分に合った方法を選びましょう。

💡 老後の生活資金が不足すると、生活水準が低下したり、老後生活の質が低下したりする可能性があります。