老後の資金準備、大丈夫?老後の生活費って、実際いくら必要なの!?

💡 老後の生活費を、最低限とゆとりある生活に分けて解説します。

💡 老後の資金準備に必要な金額と方法について詳しく説明します。

💡 持ち家の有無による老後資金の準備方法について考えます。

それでは、最初のテーマに移りましょう。

老後の夫婦生活を豊かに過ごすためのヒント

夫婦で共通の趣味を持つことは、老後の生活を豊かに過ごすための重要な要素の一つですね。

公開日:2024/07/31

✅ 夫婦で共通の趣味を持つことは、夫婦間の絆を深め、会話の機会を増やし、お互いの魅力を再発見できるなど、さまざまなメリットがあります。さらに、共通の趣味を持つことで交友関係が広がり、夫婦円満につながる可能性もあります。

✅ 夫婦で楽しめる趣味として、温泉巡り、映画鑑賞、アニメ鑑賞、音楽鑑賞、ゲーム、ペット、料理、旅行、ウォーキング、食べ歩き、家庭菜園などが挙げられます。これらの趣味は、夫婦の共通の興味関心を育むだけでなく、特別な時間を共有する機会を提供します。

✅ 夫婦で共通の趣味を探す際には、お互いに干渉しすぎず、無理強いせず、それぞれのペースを尊重することが大切です。また、趣味探しに困る場合は、「ビギナーズ」のような初心者向けのサービスを利用してみるのも良いでしょう。

さらに読む ⇒ReReリリ | リユース(新品・中古品)の通販ショッピングECサイト出典/画像元: https://www.rere.jp/beginners/71325/夫婦で楽しめる趣味はたくさんありますね。

老後の夫婦生活を充実させるための楽しみ方として、夫婦旅行や共通の趣味、家庭菜園や料理作りなどが挙げられます。

夫婦で楽しむためのポイントは、一緒に楽しもうとすること、相手に強制しないこと、そしてそれぞれの時間も大切にすることです。

シニア割や自治体イベントなどの活用法も紹介されています。

そうやな、夫婦で趣味を持つと、毎日が楽しくなるけんね!

老後の生活費:最低限とゆとりある生活

老後の生活費は、公的年金だけでは足りない場合が多いので、しっかりと計画を立てることが大切です。

公開日:2021/05/26

✅ 記事では、厚生年金加入者と国民年金加入者で、公的年金の受給額に大きな開きがあることを説明しています。厚生年金加入者は、より多くの保険料を支払うため、国民年金加入者よりも受給額が多いとされています。

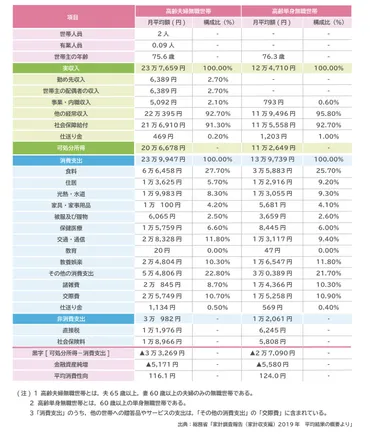

✅ 老後の生活費の平均額について、夫婦世帯と単身世帯のそれぞれで、実収入、公的年金給付、可処分所得、消費支出を比較解説しています。

✅ 老後の生活費の内訳と節約のコツとして、消費支出の項目別に具体的な金額と節約方法を例示し、自身の生活状況と比較して考えることの重要性を強調しています。特に、食費の節約について、自炊を増やすことなど具体的な対策を提案しています。

さらに読む ⇒ファイナンシャルプランナーに無料相談でギフトチケットプレゼント | リクルート運営の【FP相談】出典/画像元: https://hokench.com/article/retirement/419/生活費の内訳や節約方法など、具体的な情報が分かりやすかったです。

60代夫婦二人で老後生活を送る場合、最低生活費は平均月額24万円、ゆとりある生活を送るには平均月額379000円必要だとされています。

最低生活費は、衣食住を維持するための最低限の費用で、趣味や交際費は含まれません。

一方、ゆとりある生活費には、旅行やレジャー、趣味や教養、日常生活費の充実、身内とのつきあいなど、生活の質を高めるための費用が含まれます。

夫婦二人の無職世帯の消費支出の内訳は、食費が約40000円、住居費が約60000円、光熱費が約15000円、通信費が約15000円、交通費が約10000円、娯楽費が約20000円などとなっています。

あら、昔はもっとお金なかったわよ。今は、生活費が安くなったのかしら?

老後の資金準備:必要な金額と方法

老後の資金準備は、早めに対策を立てることが重要ですね。

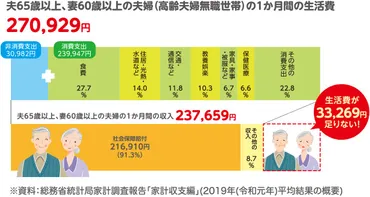

✅ 高齢夫婦無職世帯では、公的年金に頼った場合、毎月3万円以上の生活費が不足する可能性がある。

✅ 高齢単身無職世帯では、公的年金に頼った場合、毎月3万円近くの生活費が不足する可能性がある。

✅ 老後の生活費を賄うには、公的年金だけでは不十分な場合が多い。そのため、現役世代のうちから個人型確定拠出年金などの「自分で育てる年金」を活用し、将来への備えを始めることが重要である。

さらに読む ⇒ろうきんの育てる年金|iDeCo(個人型確定拠出年金)出典/画像元: https://rokin-ideco.com/secondlife/02.html個人型確定拠出年金など、自分自身で老後の資金を積み立てる方法が紹介されています。

60代夫婦がゆとりある老後生活を送るためには、約4000万円の老後資金が必要とされています。

老後資金の準備方法としては、個人年金、iDeCo、積立定期預金、不動産投資、つみたてNISAなどがあります。

2022年度の厚生労働省調査によると、夫婦の平均年金受給額は、男性が16万7388円、女性が10万9165円です。

年金額を上げる方法は、国民年金保険料の追納、国民年金の任意加入、給料アップによる保険料増加、受給開始年齢の繰り下げ、厚生年金加入、働きながら年金受給などがあります。

また、iDeCoや新NISAなどの積立も老後資金の準備に役立ちます。

え、まじ!?老後資金って、そんなにあるん!?

老後資金のシミュレーションと対策

老後の資金シミュレーションは、将来の生活設計を考える上で非常に重要です。

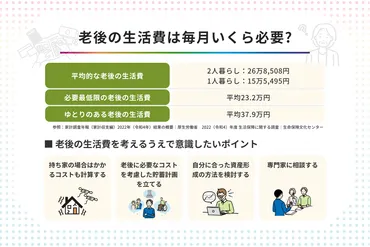

✅ この記事では、老後の生活費の目安について解説しています。2022年の「家計調査年報」によると、老後の生活費は夫婦2人暮らしで月額約26.85万円、1人暮らしで月額約15.54万円とのことです。

✅ また、生命保険文化センターの調査では、夫婦2人で老後生活を送るうえで、日常生活費として月々最低23.2万円が必要と考えている人が多いことが分かりました。

✅ これらの調査結果から、老後生活には十分な貯蓄が必要であることがわかります。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15173089老後の資金不足を補うための対策方法が具体的に紹介されています。

夫婦の老後資金は、年金だけでは不足する場合があり、早めの計画が大切です。

金融庁の報告書を参考に、夫婦世帯は約2000万円、単身者では約3000万円以上の老後資金が必要であると説明されています。

さらに、ゆとりある生活を送るためには、夫婦世帯で約6000万円以上の資金が必要になると試算されています。

老後資金のシミュレーション方法として、生活費、収入、老後の期間、その他の支出を考慮する必要があることを説明しています。

具体的には、総務省統計局の家計調査年報を参考に、夫婦世帯と単身世帯の平均的な生活費を分析し、老齢基礎年金と老齢厚生年金の平均受給額を提示しています。

老後資金の不足を補うための対策方法についても触れています。

具体的には、公的年金の受給額を増やす方法や、資産運用による増殖、不動産の活用などの方法を提案しています。

ま、老後資金、貯めとかなきゃ、ヤバイけんね!

老後資金:持ち家と必要な金額

持ち家がある場合でも、老後の資金不足に備えることが重要です。

✅ 持ち家の場合、老後の資金不足は平均1160万円と試算されています。これは、65歳から100歳まで毎月平均2万7635円の赤字が続く場合の計算結果です。ただし、この金額はあくまでも平均であり、個々の世帯では収入や支出、生活スタイルによって大きく異なるため、自身の状況に合わせて計算することが重要です。

✅ 老後の資金不足を補う方法として、支出の削減や収入の増加といった一般的な方法に加え、持ち家を活用した資金調達方法も考えられます。具体的には、リバースモーゲージ、各都道府県の社会福祉協議会の不動産担保型生活資金貸付、そして持ち家売却の3つの方法が挙げられます。

✅ リバースモーゲージは、持ち家を担保に資金を借りられる仕組みであり、住み続けながらまとまった資金を得られますが、毎月の利息支払いが必要です。不動産担保型生活資金貸付は、社会福祉協議会が提供する制度で、月30万円を上限に生活資金を融資できますが、利用条件が厳しいため、利用者は少ないようです。持ち家売却は、まとまった資金を得られますが、住居を失うという大きなデメリットがあります。

さらに読む ⇒All About(オールアバウト)出典/画像元: https://allabout.co.jp/gm/gc/475263/持ち家の活用方法や、資金調達方法について詳しく解説されています。

夫婦二人の老後資金は、持ち家がある場合とない場合で大きく異なります。

持ち家がある場合、総務省統計局の調査によると、2023年における65歳以上夫婦のみ無職世帯の1カ月あたりの平均支出は25万959円です。

住居費は1万6827円ですが、リフォームや修繕費用なども考慮する必要があります。

一方、持ち家がない場合は家賃や更新費を負担し続けるため、月々の住居費が高くなる傾向があります。

老後資金がいくらあれば安心できるかは、個々の状況によって異なります。

しかし、夫婦二人で老後生活を送る上で、少なくとも毎月20万円~25万円程度の支出は必要とされています。

さらに、医療費や介護費などの突発的な支出に備えるため、余裕を持った資金計画を立てることが重要です。

具体的な生活費の内訳としては、食費、住居、光熱・水道、家具・家事用品、被服及び履物、保健医療、交通・通信、教養娯楽などがあります。

これらの費用を考慮し、老後の生活費や将来発生する可能性のあるリスクを踏まえた上で、必要な老後資金を計算していくことが重要です。

あら、昔は、持ち家なんてなかったわよ。

老後の資金準備は、早めに対策を始めることが重要です。

💡 老後の生活費は、最低限とゆとりある生活で大きく異なります。

💡 老後の資金準備には、公的年金だけでは不十分な場合が多いです。

💡 持ち家の有無によって、老後資金の準備方法も変わります。