NISAとiDeCo:どっちがお得?老後資金に最適な選択は?徹底解説!!

💡 新NISAは2024年から開始され、年間120万円まで非課税で投資できます。

💡 iDeCoは個人型確定拠出年金で、掛金が全額所得控除になります。

💡 どちらも老後資金形成に役立つ制度ですが、それぞれメリットとデメリットがあります。

それでは、詳しく見ていきましょう。

新NISAとiDeCo:老後資金形成のための2つの選択肢

新NISAとiDeCoはどちらも魅力的な制度ですね。

公開日:2024/02/21

✅ 新NISAとiDeCoはどちらも投資の税制優遇制度だが、新NISAは利用しやすい一方、節税効果はiDeCoの方が高い。

✅ 年齢やライフイベントを考慮し、20代・30代は新NISA、40代・50代はiDeCoを優先するのが一般的。

✅ iDeCoは所得控除により節税効果が高く、年収が高いほど節税額も大きくなる。ただし、老後資金専用で資金ロックがかかり、手数料もかかるため、総合的に判断する必要がある。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article049852/確かに、年齢やライフイベントによって最適な制度は変わりますね。

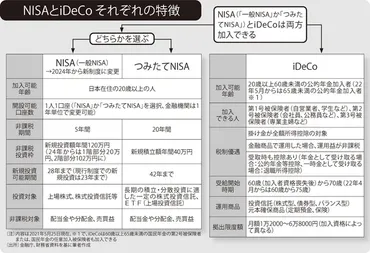

2024年から始まった新NISAとiDeCoは、どちらも老後のための資産形成に役立つ制度ですが、それぞれ特徴やメリットが異なります。

新NISAは、成長投資枠とつみたて投資枠の2つの利用枠があり、株式や投資信託など幅広い商品に投資でき、運用益は非課税で受け取れます。

一方、iDeCoは、掛金の全額が所得控除になるなど、節税効果が高いのが特徴です。

新NISAは、成長投資枠とつみたて投資枠のどちらを選ぶかは、年齢や資産状況、リスク許容度などによって異なります。

例えば、若年層で積極的に資産運用を始めたい場合は、新NISAの成長投資枠がおすすめです。

一方、節税効果を重視し、安定的に老後資金を積み立てたい場合は、iDeCoがおすすめです。

新NISAとiDeCoは併用することも可能なので、自分の状況に合わせて最適な制度を選び、老後資金の準備を進めていきましょう。

なるほどね。若い頃は新NISAでガンガン攻めて、年取ってからiDeCoで安定させるのがええんかな?

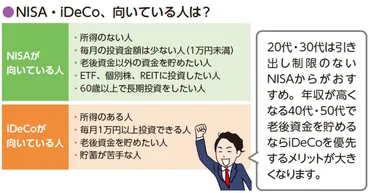

NISAとiDeCo:どちらが自分に適しているか?

毎月1万円しか積立できない場合、NISAの方がおすすめですね。

公開日:2024/09/27

✅ 毎月1万円しか積立できない場合、NISAの方がiDeCoよりもおすすめ。

✅ NISAは運用資金の引き出しが容易で、投資可能な商品が豊富。iDeCoは節税効果が高いが、引き出しが制限される。

✅ 少額の資金ではiDeCoの利用はメリットが小さく、NISAのつみたて投資枠と併用するのもおすすめできない。

さらに読む ⇒dメニューニュース|NTTドコモ(docomo)のポータルサイト出典/画像元: https://topics.smt.docomo.ne.jp/article/financialfield/life/financialfield-327294少額でも、NISAの方が使い勝手が良いんですね。

NISAとiDeCoはどちらも運用益が非課税になる制度ですが、特徴が異なります。

NISAは投資資金の引き出しが容易で、投資可能な商品も豊富です。

一方、iDeCoは拠出金が全額所得控除になるというメリットがありますが、引き出しが原則60歳までできません。

毎月1万円しか拠出できない場合は、NISAを利用するのがおすすめです。

NISAは運用資金が急に必要になる可能性がある場合や、節税効果が小さい場合に適しています。

iDeCoは、運用資金が長期で安定的に必要で、節税効果が高い場合に適しています。

少額の資金でNISAとiDeCoを併用するのはあまりおすすめできません。

特に、iDeCoとNISAのつみたて投資枠を併用すると、メリットが小さくなってしまいます。

iDeCoで投資できない分をNISAに回すという使い方は問題ありませんが、少額のiDeCo利用はおすすめしません。

NISAとiDeCoのどちらを利用するかは、運用目的や資金状況、リスク許容度などを考慮して判断する必要があります。

あら、そうなのね。若いもんはNISAでいいのよ。私も若い頃はね、NISAなんてなかったから…

老後資金形成:NISAとiDeCoの比較

NISAとiDeCoは、それぞれ異なる特徴と目的があるんですね。

公開日:2022/06/22

✅ 「NISA(ニーサ)」「iDeCo(イデコ)」「つみたてNISA(ニーサ)」は、40代・50代が将来的な老後資金計画に利用する3つの税優遇制度です。

✅ NISA(ニーサ)は住宅購入資金や教育資金など将来必要な資金形成を目的とし、iDeCo(イデコ)は個人年金として老後資金形成を目的としています。つみたてNISA(ニーサ)は、長期・積立・分散投資を支援する非課税制度で、投資初心者向けです。

✅ NISA(ニーサ)とiDeCo(イデコ)はそれぞれ異なる特徴と目的を持つため、生活費と収入のバランスを考慮しどちらか一方、または両方を併用する方法を検討することが重要です。

さらに読む ⇒霊園・墓石のヤシロ|総合案内出典/画像元: https://www.yasiro.co.jp/eitaikuyo/media/archives/7568確かに、生活費と収入のバランスを考えないといけませんね。

老後資金を貯めるには、NISAとiDeCoのどちらか、または両方を利用する選択肢があります。

NISAは、一般NISAと積立NISAがあり、老後資金形成には積立NISAが適しています。

iDeCoは、年金制度として所得控除が認められており、老後資金形成に特化した制度です。

老後資金形成の目的でどちらかを選ぶなら、iDeCoがおすすめです。

なぜなら、iDeCoは拠出金額が全額所得控除になるため、節税効果が大きいです。

ただし、iDeCoは60歳まで引き出すことができず、途中で拠出を止めても手数料がかかります。

また、証券会社やファンドの選び方にも注意が必要です。

NISAとiDeCoのどちらを選択するかは、個々の状況や目的によって異なります。

老後資金に関する疑問は、専門家に相談することをおすすめします。

うーわ、なんかややこしいなぁ…

NISAとiDeCo:投資の目的と特徴

投資は税金対策にもなるんですね。

公開日:2021/06/07

✅ 投資で得た利益には20.315%の税金がかかり、本来得られる利益より少なくなる。

✅ NISAやiDeCoは、投資で得た利益を非課税にする制度で、賢く利用すれば税金対策になる。

✅ NISAとiDeCoはそれぞれ異なる特徴を持つため、自身の状況に合わせてどちらか一方、もしくは両方利用することを検討すべき。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20210615/se1/00m/020/024000cNISAとiDeCoは、投資のメリットを最大限に引き出すための制度ですね。

NISAとiDeCoは、どちらも投資の税制優遇制度ですが、目的や特徴が異なります。

NISAは、投資で得た利益が非課税になる制度です。

幅広い商品を取り扱っており、短期・中期的な運用に適しています。

一方、iDeCoは、掛金が全額所得控除となり、運用益も非課税になる制度です。

主に長期的な資産形成に向いています。

NISAは、投資初心者や短期で利益を得たい人におすすめです。

一方、iDeCoは、老後資金の準備や税制優遇を最大限に活用したい人におすすめです。

どちらの制度が自分に適しているかは、自分の投資目的や状況によって判断する必要があります。

うっせーな、俺、すでに投資のプロだからな。

新NISAの登場とジュニアNISAの廃止

ジュニアNISAは廃止されてしまうんですね。

✅ ジュニアNISAは子供が利用できる非課税投資制度で、毎年80万円まで5年間非課税で投資できます。

✅ つみたてNISAや一般NISAと違い、ジュニアNISAは2023年末で廃止されるため、今後は新規口座開設や投資ができなくなります。

✅ ジュニアNISAのメリットは、子供のために資産形成ができること、税制上の優遇を受けられることですが、デメリットは18歳まで原則引き出せない点です。

さらに読む ⇒セゾンポケット|セゾンカード/UCカードで気軽につみたて投資出典/画像元: https://www.saison-pocket.com/blog/5uqk86tec/ジュニアNISAが廃止されたのは残念ですね。

2024年から新しいNISAが始まりました。

新しいNISAでは、年間120万円まで非課税で投資できます。

また、つみたてNISAと一般NISAが統合されました。

ジュニアNISAは、2023年末をもって廃止されました。

NISAとiDeCoは、どちらも投資初心者でも利用しやすい制度です。

自分の投資目的や状況に合わせて、賢く活用しましょう。

NISAは投資で得た利益が非課税となる制度で、毎年120万円(一般NISA)または40万円(つみたてNISA)の範囲内で投資できます。

非課税で運用できる期間は一般NISAが5年間、つみたてNISAが20年間、ジュニアNISAが5年間です。

2024年以降は、成長投資枠(一般NISA相当)で毎年240万円、つみたて投資枠(つみたてNISA相当)で120万円まで投資が可能となり、運用期間が永続になるため、長期投資に有利です。

NISA口座で購入した金融商品から得た利益は原則非課税ですが、配当金受取方式によっては課税される場合や、非課税期間終了後に課税口座へ払い出した場合、移管後の取引が課税対象となるなど、注意が必要です。

ジュニアNISAは18歳になるまでは資金を引き出せない仕組みとなっており、やむを得ない事情がない限り、18歳未満での払い出しは課税対象となります。

また、ジュニアNISAは2024年以降廃止されます。

あら、そうなのね。でも、子供のために貯金は大事よ。

新NISAとiDeCoは、どちらも老後資金形成に役立つ制度です。

自分の状況に合わせて、賢く利用しましょう。

💡 新NISAは年間120万円まで非課税で投資できます。

💡 iDeCoは掛金が全額所得控除になります。

💡 NISAとiDeCoは併用することも可能です。