老後の資金準備は、保険と投資信託どっちが得?賢い選択とは!?

💡 老後の資金準備には、保険と投資信託の2つの選択肢があります。

💡 それぞれのメリットとデメリットを理解した上で、自分に合った方法を選ぶことが重要です。

💡 この記事では、老後の資金準備における保険と投資信託の比較、注意点などを詳しく解説していきます。

それでは、最初のテーマに移りましょう。

ビジネスにおける数字力の重要性

それでは、まずビジネスにおける数字力の重要性についてお話します。

✅ ビジネスの世界では数字が共通言語であり、文系ビジネスパーソンこそ数字に強くなることが重要である。

✅ 数字を理解することで、客観的な判断が可能となり、詐欺などの被害に遭うリスクを減らすことができる。

✅ 著者は、数字やビジネススキルを向上させるための具体的な方法や事例を紹介し、ビジネスパーソンとしての成長を促している。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/64224なるほどー。

数字ってホンマに大切なんですね!。

ビジネスの世界は数字で成り立っており、数字に強くなることは成功の鍵を握ります。

数字は世界共通の言語であり、あらゆるビジネスで使用されます。

投資詐欺の「ポンジスキーム」は、数字力を活用することで見抜くことができます。

ビジネスパーソンにとって、数字力は客観的な判断をするために不可欠です。

数字力は、単利と複利の違い、確率など、ビジネスの世界で役立つ様々な知識を理解するために必要です。

数字力をつけることで、より客観的な判断を下し、成功の可能性を高めることができます。

そやけど、数字に強くなったら、ビジネスで成功するのも夢じゃないばい!

老後の資金準備における個人年金保険と貯金の比較

続いて、老後の資金準備における個人年金保険と貯金の比較についてお話します。

公開日:2024/05/29

✅ この記事は、老後の資金形成において、個人年金保険と貯金のどちらを選ぶべきかについて解説しています。

✅ 個人年金保険は、貯蓄性が高く、生命保険料控除による節税効果も見込めますが、元本割れやインフレに対応できないリスクがあります。

✅ 貯金は、流動性が高く、元本割れのリスクがない一方、低金利環境では資産が増えにくいというデメリットがあります。

さらに読む ⇒アドバイザーナビ株式会社 - ADVISER Navi出典/画像元: https://adviser-navi.co.jp/insurance/column/4572/確かに、個人年金保険と貯金はどちらもメリットとデメリットがあるんですね。

老後の資金準備方法として、個人年金保険と貯金はそれぞれメリットとデメリットがあります。

個人年金保険は、貯蓄性が高く、元本を上回る可能性があり、生命保険料控除で節税も可能です。

しかし、元本割れやインフレのリスクがあり、すぐにお金が必要な場合、引き出しにくいというデメリットもあります。

貯金は、いつでも現金を引き出せる流動性が高く、元本割れのリスクがなく、銀行破綻時も預金保険制度で保護されます。

しかし、低金利状態が続き、増える金額が限られる可能性があります。

個人年金保険は、将来確実にまとまった金額を受け取りたい人、貯蓄の習慣をつけたい人におすすめです。

貯金は、流動性が高く、いつでも現金が必要な人、リスクを避けたい人におすすめです。

老後ね、私はもう老後よ。でも、まだまだ元気よ!

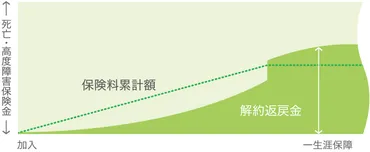

老後の資金を保険で貯める方法

では、老後の資金を保険で貯める方法についてお話します。

公開日:2024/05/17

✅ 低解約返戻金型終身保険は、解約返戻金を抑えることで保険料を割安にした終身保険です。保険料払込期間中は解約返戻金が少なく、元本割れのリスクがありますが、払込期間満了後には支払った保険料よりも多くの解約返戻金を受け取れます。

✅ メリットとしては、終身保障で保険金が必ず受け取れる、保険料が一生涯変わらない、一般の終身保険に比べ保険料が割安、貯蓄性があり資産形成ができるなどが挙げられます。

✅ デメリットとしては、定期保険に比べ保険料が高い、早期解約で元本割れする可能性がある、保険の見直しがしにくいなどが挙げられます。

さらに読む ⇒保険相談サロンFLP/ほけんの扉【公式】出典/画像元: https://www.f-l-p.co.jp/knowledge/5228低解約返戻金型終身保険は、確かに魅力的ですね。

老後の資金を保険で貯める方法には、低解約返戻金型終身保険、個人年金保険、外貨建て保険、変額保険の4つの方法があります。

それぞれに特徴、メリット、注意点があり、自分のニーズに合った方法を選ぶことが重要です。

安定して積立ができる「低解約返戻金型終身保険」は、将来もらえるお金が固定されているので安定した積立が可能です。

一方、運用によって大きく増やせる可能性がある「変額保険」は、元本保証がなく、運用成績によって受取額が変動しますが、大きなリターンを得る可能性があります。

老後の資金を保険で貯める方法について理解を深め、自分に合った方法を見つけることができるでしょう。

保険とか、よく分からんのやけどー。

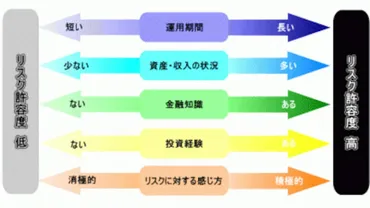

老後資金貯蓄の選択肢:保険と投資信託

老後資金貯蓄の選択肢として、保険と投資信託についてお話します。

✅ 投資におけるリスクは、危険ではなくリターンのブレ幅を表す。

✅ リスク許容度は、個人がどの程度の投資リスクを受け入れられるかを測定するもので、年齢、金融知識、投資経験、資産状況などが影響する。

✅ 金融機関は、顧客のリスク許容度を把握し、それに応じた金融商品を勧めることが法律で義務付けられており、リスク許容度を知る機会は増えている。

さらに読む ⇒All About(オールアバウト)出典/画像元: https://allabout.co.jp/gm/gc/253076/リスク許容度って、なかなか難しいですね。

貯蓄型の保険は、大きく損をすることが少なく、手軽に始められるというメリットがあります。

また、死亡保障などの保障も得られます。

一方、デメリットは大きく増えることを期待しづらい点、早期解約すると元本割れになる可能性がある点、保障の分の保険料がかかる点です。

投資信託は大きく増える可能性がありますが、リターンがマイナスになることもあります。

老後資金の貯め方としては、個人のリスク許容度や投資知識、目標金額などを考慮して、保険と投資信託を比較検討することが重要です。

リスク許容度は、人それぞれやけんね。

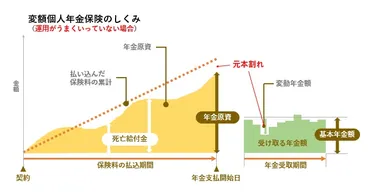

ビジネスと人生設計における数字力の重要性

では、最後にビジネスと人生設計における数字力の重要性についてお話します。

✅ この記事は、少子高齢化が進む日本で、老後の資金準備として個人年金保険が注目されている現状を説明しています。

✅ 個人年金保険の仕組み、種類、そして外貨建て個人年金保険がおすすめである理由が解説されています。

✅ 外貨建て個人年金保険は、円建てに比べて予定利率が高く、年金原資が増えやすい一方、為替リスクがあるため、リスクとリターンを理解した上で選択することが重要であるとされています。

さらに読む ⇒FPが解説する初心者のためのマネープランメディア出典/画像元: https://okanenokozuchi.com/about-personal-pension-insurance/なるほど。

数字力は、ビジネスだけでなく、人生設計にも役立つんですね。

ビジネスの世界で成功するためには、数字に強くなることが重要です。

投資詐欺を見抜く力も、数字力によって身につけることができます。

老後の資金準備には、個人年金保険と貯金、そして保険を活用した貯蓄方法など、さまざまな選択肢があります。

それぞれの方法にはメリットとデメリットがあり、自分のニーズに合った方法を選ぶことが重要です。

老後の資金準備は、人生設計における重要な課題であり、数字力を活用し、適切な方法を選択することが重要です。

人生設計ね、私も昔は色々考えてたわよ。今は、もうなるようにしかならないわ。

本日は、老後の資金準備に関する情報を、保険と投資信託の両面からご紹介しました。

💡 老後の資金準備には、保険と投資信託の2つの選択肢があり、それぞれにメリットとデメリットがあります。

💡 自分のリスク許容度や投資知識、目標金額などを考慮して、自分に合った方法を選びましょう。

💡 早いうちからの準備が大切です。