賃貸vs購入!どっちがお得?老後資金の真実老後の安心と住宅ローンとは!?

💡 賃貸と購入のどちらが得なのか、それぞれのメリットとデメリットを比較検討する。

💡 老後資金の必要性と平均金額、および資産形成の戦略について解説する。

💡 賃貸と購入の選択が資産形成に与える影響について分析する。

それでは、賃貸と購入のどちらが得なのか、詳しく見ていきましょう。

賃貸と購入、どちらを選ぶ?

賃貸と購入、どちらを選ぶかは、人それぞれですね。

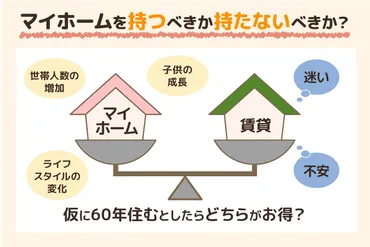

✅ この記事では、マイホームを持つべきか賃貸に住むべきかについて、それぞれのメリットとデメリットを解説しています。

✅ マイホーム購入の主な理由は、世帯人数の増加や子供の成長による住居の狭さなどです。

✅ 記事ではマイホームと賃貸の35年間の総支出をシミュレーションしており、マイホームの場合は初期費用や維持管理費用がかかりますが、賃貸の場合は家賃と更新料のみで済むことを示しています。

さらに読む ⇒town life タウンライフ|タウンライフは住まいの売買・家づくり・注文住宅・リフォームをサポートするポータルサイトです。出典/画像元: https://www.town-life.jp/home/media/should-i-have/なるほど、マイホームと賃貸の35年間の総支出を比較すると、確かに購入は初期費用や維持管理費用がかかりますね。

賃貸住宅とマイホームのどちらを選ぶかは、経済状況やライフスタイル、将来設計などを総合的に考慮して慎重に判断する必要があります。

賃貸のメリットは、引っ越しが容易で柔軟に対応できることです。

一方、デメリットは、老後も家賃負担が続くこと、インフレによる家賃上昇の可能性があることです。

マイホーム購入のメリットは、住宅ローン返済後は住居費負担が軽減されること、インフレによる資産価値上昇の可能性があることです。

デメリットは、引っ越しが難しく、収入減に対応しにくい点、住宅ローン返済以外にも固定資産税などの費用がかかることです。

確かに、賃貸は引っ越ししやすいのが魅力的よね。でも、マイホームは資産価値が上がる可能性もあるから、将来的な安定感を考えると、マイホームの方がええかもしれん。

老後の安心と住宅ローン

賃貸と購入の選択は、人生設計において重要な決断ですね。

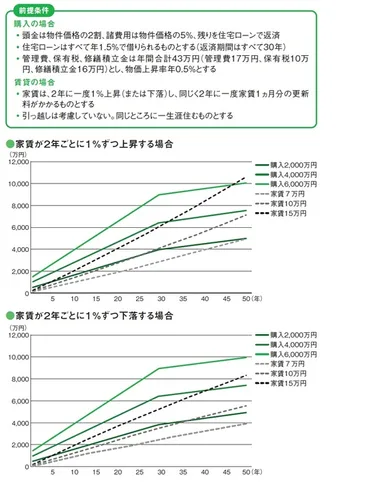

✅ 賃貸と購入のどちらが得かは、インフレやデフレ、寿命など、様々な要素によって変化するため、一概にどちらが優れているとは言えません。

✅ 50年間の住居費を比較すると、購入は住宅ローンの返済が終わると維持費だけで済むため、長期的に見ると賃貸よりもトクになる可能性はありますが、家賃が下落する場合や頻繁に引っ越しをする場合は、賃貸の方がトクになる可能性もあります。

✅ 賃貸と購入のどちらを選ぶかは、立地条件や間取り、住み替えの頻度など、様々な要素を考慮して判断する必要があるため、どちらが絶対に良いということはありません。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/6233650年間の住居費を比較すると、長期的に見ると購入は有利なケースもあるんですね。

意外でした。

老後の安心を優先するなら、60歳までに完済できる住宅ローンでマイホームを購入するのも選択肢の一つです。

ただし、将来売却や賃貸に出す可能性がある場合は、立地条件が重要になります。

住宅ローンは人生最大の借金になる可能性があり、生涯の収支に大きな影響を与えます。

賃貸は家賃を払うことでその期間住む権利を得る「掛け捨て」ですが、住宅ローンは返済を続けることで家を資産に変えるチャレンジといえます。

老後資金は、若い頃からコツコツ貯めておくのが大事よ。私も昔は、もっと貯金しとけばよかったと後悔してるわ。

マイホーム購入のリスクとメリット

住宅取得は、資産価値という視点も重要ですね。

✅ 住宅取得は資産価値という視点も重要であり、近年土地価格が上昇している一方で、将来的な価格変動や住居のスタンダードの変化を考慮する必要がある。

✅ 住宅ローンの金利上昇や新築住宅における省エネ基準の義務化など、住宅取得にかかる費用が増加している。

✅ 災害リスクや住宅の維持管理などの必要性を考慮すると、賃貸住まいの方が適しているという考え方もあり、住宅取得前に自身のライフスタイルや経済状況を総合的に判断することが重要である。

さらに読む ⇒MONEY PLUS – くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/9286?page=2なるほど、住宅購入には、物件価格だけでなく、金利や維持管理費用など、様々な費用がかかりますね。

マイホーム購入のメリットとして、資産形成、住宅ローン減税などの節税メリットが挙げられます。

しかし、物件価格の変動、住環境の変化、施設の劣化など、リスクも存在します。

物件価格に加え、金利による総返済額も考慮することが重要です。

超低金利であっても長期にわたる返済では金利負担は無視できません。

住宅ローンは、担保となる住宅があるため、キャッシングやリボ払いよりも金利が低く抑えられています。

しかし、物件の価値は経年的に下がり続け、将来的な価値の維持は保証されません。

住環境や施設の劣化も考慮すべきで、特にマンションは土地の権利が限られているため、建物の価値が低下すると資産価値も下がる可能性があります。

金利動向は予測不可能であり、将来金利が上昇するリスクも考慮する必要があります。

住宅ローンの返済は長期にわたるため、慎重に検討し、将来のライフプランと照らし合わせて決断することが重要です。

えー、金利とか、よく分からんけど。どーせ、将来値上がりするんでしょ?

資産形成の戦略

人生100年時代と言われる現代において、老後の生活資金は、ますます重要となっています。

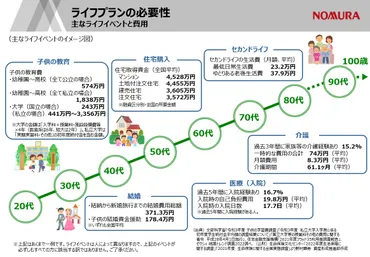

✅ 人生100年時代において、老後の生活資金をどのようにまかなうかが重要な課題となっています。インフレによる物価上昇は、将来かかる費用を増やし、今持っているお金の価値を減らすため、適切な資産形成が必要となります。

✅ 資産形成の第一歩は、これからのライフイベントにかかる費用を把握することです。特にセカンドライフ(退職後)は、収入がない分、大きな費用がかかるため、現役世代の間から計画的に貯蓄をすることが重要となります。

✅ 投資はリスクとリターンが表裏一体です。リスクを抑えたい場合は、値動きが小さい債券などを選び、ハイリターンを狙う場合は、株式など値動きが大きい商品を選ぶ必要があります。リスクを減らすために、投資対象を国内だけでなく、成長が見込める海外にも広げることも有効です。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/fin-wing/column/asset-building1/投資はリスクとリターンが表裏一体なんですね。

2024年1月12日現在の資産形成のポイントは、年齢やライフプランに応じた戦略を立てることです。

老後資金の確保だけでなく、結婚、出産、マイホーム購入など、将来の目標に基づいた計画を立てることが重要です。

資産形成には、預貯金だけでなく、株式や投資信託などの金融資産、不動産など、さまざまな種類があります。

20代は収入が少なく、貯蓄が中心になりますが、将来の投資に備えて、投資の基礎知識を学び始めておくことが重要です。

30代~40代は、結婚や出産、住宅購入など、ライフイベントが集中するため、安定した収入を得つつ、長期的な視点で投資を始めるとよいでしょう。

50代以降は、老後の生活費の準備が本格化するため、リスクを抑えながら安定運用できる方法を選び、資産を守ることが重要です。

投資って、なんか怖いイメージがあるけど、今は、少額から始められる商品もあるみたいだし、やってみようかな。

資産形成と賃貸・購入の選択

賃貸と購入の選択は、資産形成の戦略にも大きく影響します。

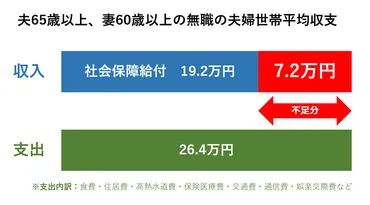

✅ この記事は、老後資金の必要性と平均金額について解説しており、夫婦と単身者、持ち家と賃貸のケース別に必要な金額を具体的なデータに基づいて分析しています。

✅ 老後資金の平均金額は、夫婦で約3,000万円、単身者で約2,000万円とされています。

✅ 持ち家の場合は、リフォーム費用などを考慮すると、夫婦で約3,300万円、単身者で約2,300万円必要となります。一方、賃貸の場合は、家賃の不足分も考慮する必要があり、追加の老後資金が必要になります。

さらに読む ⇒マンション経営・投資のリスクとメリットなら【マンション経営大学】出典/画像元: https://mansionkeiei.jp/column/35228老後資金の平均金額は、夫婦で約3,000万円、単身者で約2,000万円ですか。

資産形成には、生活防衛資金の確保や分散投資、長期運用などのポイントを押さえ、リスク管理を行いながら、自分にとって最適な方法を見つけることが重要です。

金融庁が発表した「老後2000万円問題」では、公的年金だけでは老後資金が不足する可能性が指摘されています。

そのため、積極的に資産形成に取り組むことが重要です。

資産形成には、少額から投資を始める方法もあります。

NISAやiDeCoなどの税制優遇制度を活用することで、税金面での優遇を受けながら効率的に資産形成を進めることも可能です。

年齢やライフプランに応じた戦略を立てることで、将来の目標を達成し、安心できる生活を送るための基盤を築きましょう。

賃貸と購入のどちらが得かは、将来の経済状況や個人のライフスタイルによって大きく変わるため、一概にどちらが良いとは言えません。

インフレが続けば購入、デフレが続けば賃貸が有利になる傾向があります。

また、長生きする人は購入、短命の人は賃貸が有利になる可能性も考えられます。

50年間の住居費負担を比較した場合、購入は住宅ローン返済が終了すると維持費のみとなり、賃貸よりも長期的に安価になる可能性があります。

しかし、家賃上昇や住み替えなどを考慮すると、必ずしも購入が有利とは限りません。

最終的には、物件価格や家賃だけでなく、立地条件や間取り、ライフスタイルの変化なども考慮し、メリット・デメリットを比較検討して判断することが大切です。

老後資金は、若い頃からコツコツ貯めておくのが大事よ。私は、昔、株で儲けたお金を老後資金に回してるわ。

賃貸と購入は、それぞれメリットとデメリットがありますので、自身のライフスタイルや経済状況などを総合的に考慮して、慎重に判断することが重要です。

💡 賃貸と購入のメリット・デメリットを比較検討し、それぞれのライフスタイルに最適な選択肢を選ぶ。

💡 将来の経済状況やインフレ、デフレなどを考慮し、長期的な視点で資産形成戦略を立てる。

💡 老後資金の確保は、人生設計において重要な課題であり、早めの準備が大切である。