iDeCoと企業型確定拠出年金:どっちが得?老後資金の準備とは!?

💡 iDeCoは、個人型確定拠出年金で、誰でも加入できます。

💡 企業型確定拠出年金は、会社が導入している場合のみ加入できます。

💡 どちらも、老後の生活資金準備のための私的年金制度です。

それでは、iDeCoと企業型確定拠出年金について詳しく解説していきましょう。

iDeCoと企業型確定拠出年金:老後資金の準備

iDeCoは、自分で掛金を積み立て、運用できる制度ですね。

公開日:2024/06/21

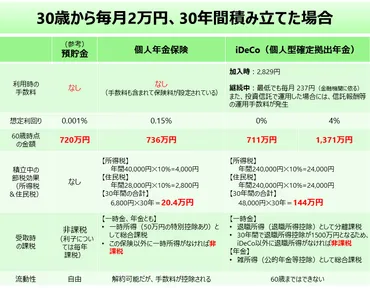

✅ 老後資金の準備方法として、個人年金保険、iDeCo、預貯金の3つを比較しました。

✅ iDeCoは、長期運用による高い増殖性、積立期間中の節税効果、受取時の税制優遇という3つのメリットがあり、老後資金準備では最も有利な選択肢と言えるでしょう。

✅ 一方、個人年金保険は積立期間中の節税効果があり、預貯金はいつでも解約できる流動性の高さというメリットがあるため、それぞれのメリットを比較検討し、自身の状況に合った方法を選択することが大切です。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0042/iDeCoは、自分で運用できるので、リスクも大きいですが、リターンも大きくなる可能性がありますね。

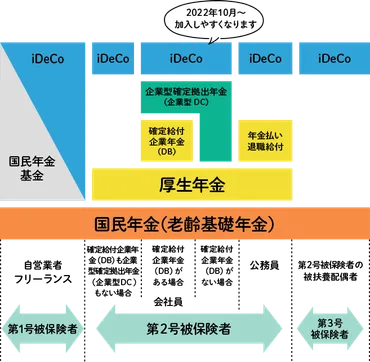

老後の生活資金準備のための私的年金制度として、iDeCo(個人型確定拠出年金)と企業型確定拠出年金があります。

iDeCoは、誰でも加入でき、自分で掛金を積み立てて運用できる制度です。

一方、企業型確定拠出年金は、会社が導入している場合のみ加入でき、会社が掛金を負担します。

どちらの制度も、掛金、運用益が非課税で、税制優遇措置が受けられます。

iDeCoは、原則60歳まで引き出せない、掛金に上限がある、手数料がかかる、元本保証がないなどのデメリットがあります。

企業型確定拠出年金は、会社の福利厚生の一環として運営されているため、会社の財務状況によって制度が変わる可能性があります。

そうやね、でもiDeCoは、将来の生活資金の不安を減らすためには、やっぱり必要だと思うばい。

iDeCoの仕組みと税制優遇

iDeCoの仕組みは、なかなか複雑ですね。

✅ iDeCoの運用益が非課税になる仕組みを解説し、税金がかからず、利益をそのまま再投資できることを説明しています。

✅ iDeCoには、掛金全額所得控除、運用益非課税、受け取り時の税金控除という3つの税制メリットがあり、それぞれのメリットについて詳しく解説しています。

✅ iDeCoを利用する上で、掛金は全額所得控除の対象になるものの、年末調整や確定申告が必要な点、運用益は非課税となるものの、運用開始から60歳まで引き出しが制限される点、受け取り時には税金控除が適用されるものの、受取方法によって控除額が変わることがある点など、注意すべき点を説明しています。

さらに読む ⇒マネーキャリア出典/画像元: https://money-career.com/article/754iDeCoの税制優遇は、確かに魅力的ですね。

iDeCoの加入資格は65歳未満の国民年金被保険者であれば、原則として加入できます。

掛金は毎月5000円から1000円単位で自由に設定できます。

拠出限度額は、職業や加入している企業年金などによって、月額2万円から2.3万円まで異なります。

iDeCoには、掛金が全額所得控除の対象となる、運用益が非課税となる、老齢給付金が退職所得控除の対象となるという3つの税制メリットがあります。

iDeCoは、将来のための資産形成をしながら、税制上の優遇措置を受けることができる制度です。

あら、税金のことなんか気にせずに、老後のことを考えなさい!

iDeCoの利用検討:老後資金の準備は早いうちに

iDeCoは、老後の生活資金準備には、有効な手段ですね。

✅ iDeCo(個人型確定拠出年金)は、老後の生活費の不足分を補うための私的年金制度です。公的年金だけでは老後の生活費が不足する可能性が高く、iDeCoを活用することで不足分を補うことができます。

✅ iDeCoは、自分で掛金を拠出・積立・運用し、老後の資金を作る制度です。銀行やネット証券で専用口座を開設し、月5000円以上の掛金を設定して積立を行います。

✅ iDeCoは、掛金と運用益の合計額を60歳以降に老齢給付金として受け取ることができます。投資信託等の商品は元本を下回る可能性もあるため、元本確保型商品を選ぶことも可能です。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/43965iDeCoは、将来の不安を減らすために、積極的に利用すべきですね。

iDeCoは、将来の生活設計を支える重要な制度です。

老後の資金準備についてしっかりと考え、iDeCoの利用を検討しましょう。

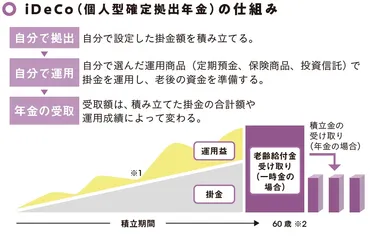

iDeCoは、老後の生活資金準備のための私的年金制度で、公的年金とは別に、自分で掛金を積み立てて運用し、60歳以降に老齢給付金として受け取ります。

iDeCoでは、積み立て時・運用時・受取時それぞれに税制優遇措置が用意されています。

iDeCoの仕組みは、掛金を積み立て、積み立てた掛金を運用し、老齢給付金を受け取るという3つのステップで構成されます。

運用商品は、元本確保型(定期預金・保険)と、投資信託があります。

iDeCoって、老後のために、お金を貯めるんやろ?

企業型DCとiDeCo:どちらが自分に合うか?

企業型DCとiDeCoの併用は、より多くの資金を積み立てられるので、魅力的ですね。

✅ 2022年10月の法改正により、企業型確定拠出年金(企業型DC)に加入している会社員もiDeCoに加入できるようになりました。これにより、企業型DCの加入者は、iDeCoまたはマッチング拠出のどちらかを選択できるようになります。

✅ 企業型DCの加入者は、iDeCoとマッチング拠出のどちらを選ぶか、自身の状況に合わせて検討する必要があります。勤続年数が短く会社の掛金が少ない場合は、iDeCoを選んだ方が多くの掛金を拠出できます。

✅ 2024年12月には、iDeCoの掛金上限額が変更される予定です。企業型DCの掛金とDBの掛金相当額が一緒に管理されるようになり、iDeCoに拠出できる金額が減少する可能性があります。そのため、2024年12月以降は、iDeCoの掛金上限額や拠出可能な金額を改めて確認する必要があります。

さらに読む ⇒りそな銀行出典/画像元: https://www.resonabank.co.jp/nenkin/ideco/column/ideco-law-amendment2022.html企業型DCとiDeCoの併用は、個々の状況に合わせて、慎重に検討する必要がありますね。

企業型DCは、企業が導入している場合のみ加入可能で、iDeCoは個人で加入できます。

企業型DCは掛金、運用益が非課税で、社会保険料控除の対象となり、毎月の社会保険料を圧縮できます。

iDeCoは掛金、運用益が非課税ですが、社会保険料控除の対象外です。

企業型DCとiDeCoはそれぞれメリットとデメリットがあり、どちらが最適かは個々の状況によって異なります。

企業型DCとiDeCoの併用も可能で、掛金の上限が引き上げられ、運用商品の選択の幅も広がります。

そうやね、企業型DCとiDeCoの併用は、将来の生活資金の不安を減らすためには、やっぱり必要だと思うばい。

iDeCoと企業型確定拠出年金の比較:どちらが最適か?

企業型DCとiDeCoは、どちらもメリット・デメリットがあるので、比較検討が必要です。

✅ 2022年10月より、企業型DC加入者がiDeCoに加入しやすくなりました。従来は労使合意によってiDeCo加入が認められた企業の従業員に限られていましたが、今後は約750万人の企業型DC加入者も、条件を満たせばiDeCoに加入できるようになりました。

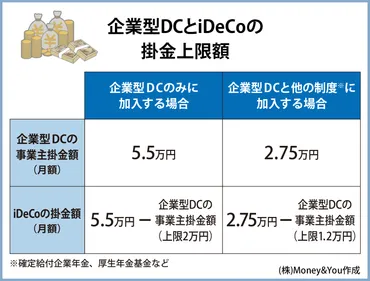

✅ 企業型DCとiDeCoの併用は、掛金の支払い方法が「各月拠出」であること、掛金の合計が月額5.5万円(または2.75万円)以下であること、企業型DCのマッチング拠出を利用していないこと、の3つの条件を満たす必要があります。

✅ 企業型DCとiDeCoを併用することで、老後資金を自助努力で充実させることができます。両制度は老後の資産形成を目的とした制度であり、iDeCoは個人で加入する制度、企業型DCは企業が一定の掛金を負担して従業員が年金資産を運用する福利厚生の一環です。

さらに読む ⇒マネ男とマネ娘出典/画像元: https://maneomaneko.tsite.jp/article/2589/index.html自分の状況に合わせて、最適な制度を選択することが大切ですね。

iDeCoと企業型確定拠出年金は、どちらも老後資産形成のための確定拠出年金制度ですが、それぞれ特徴やメリット・デメリットがあります。

どちらの制度を選ぶか、あるいは併用するかどうかは、自身の状況や将来設計を考慮して決定することが重要です。

あら、そんな難しいことは考えないで、若い人は、とにかく貯金をしなさい!

iDeCoと企業型確定拠出年金は、どちらも老後の生活資金準備に有効な制度です。

💡 iDeCoは、自分で掛金を積み立て、運用できる制度です。

💡 企業型確定拠出年金は、会社が導入している場合のみ加入できます。

💡 どちらも、税制上の優遇措置を受けることができます。