老齢年金 繰上げ受給は損?メリットとデメリットを徹底解説!老齢年金 繰上げ受給とは!?

💡 老齢年金の繰上げ受給は、65歳から受給できる年金を60歳から前倒しで受給できる制度です。

💡 繰上げ受給は、受給開始年齢に応じて年金額が減額されます。

💡 繰上げ受給は、メリットとデメリットを理解した上で、慎重に判断する必要があります。

それでは、老齢年金の繰上げ受給について詳しく見ていきましょう。

老齢年金の繰上げ受給とは?

老齢年金の繰上げ受給は、60歳から65歳の間で、好きなタイミングで受給開始できる制度です。

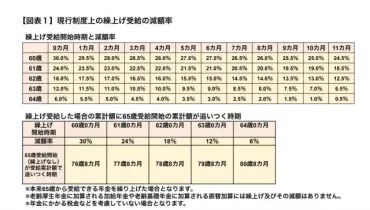

✅ 2022年4月より老齢年金の繰上げ受給時の減額率が1カ月あたり0.5%から0.4%に引き下げられます。そのため、以前よりも繰上げ受給しやすくなります。

✅ ただし、繰上げ受給は減額率だけでなく、後で変更や取消しができない点、国民年金への任意加入や過去10年以内の保険料追納ができなくなる点、障害年金や遺族年金の受給資格に影響がある点など、注意すべき点がいくつかあります。

✅ 繰上げ受給を検討する際は、減額率だけでなく、これらの注意点もよく理解した上で、将来の生活設計を考慮して慎重に判断する必要があります。

さらに読む ⇒ ファイナンシャルフィールド出典/画像元: https://financial-field.com/pension/entry-90582なるほど、減額率が下がるのは嬉しいですね。

老齢年金の繰上げ受給は、65歳から受給できる老齢基礎年金や老齢厚生年金を、60歳から65歳の間で前倒しして受給する制度です。

しかし、繰上げ受給すると、受給開始年齢に応じて年金額が減額され、その減額率は一生涯変わりません。

具体的には、繰上げ受給による減額率は「ひと月0.5%」で、60歳から繰上げ受給した場合、減額率は30%となります。

そのため、繰上げ受給によって早くから年金を受け取れるメリットがある一方で、一生涯減額された年金額となるため、受給総額が本来の受給開始年齢で請求した場合に追いつくまでに時間がかかる場合があります。

また、2022年4月からは、繰上げ受給による減額率が「ひと月0.4%」に変更されました。

そっ、そっかー、減額率が下がるのは良いことやね。

専業主婦・主夫が老齢年金繰上げ受給時に注意すべきこと

専業主婦や専業主夫の方にとっては、老齢年金の繰上げ受給は、生活設計に影響を与える重要な選択となります。

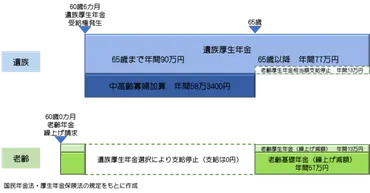

✅ 65歳までは老齢年金と遺族年金の両方を受給することはできず、どちらかを選択する必要がある。

✅ 65歳未満で老齢年金の繰り上げ受給を選択した場合、遺族厚生年金の受給資格が発生すると、老齢年金は65歳まで受給できなくなる。

✅ 65歳以降は、老齢基礎年金、老齢厚生年金、遺族厚生年金の3つを併せて受給できる。ただし、遺族厚生年金は中高齢寡婦加算がなくなったり、老齢厚生年金相当額が差し引かれたりする。

さらに読む ⇒現代ビジネス | 講談社 @gendai_biz出典/画像元: https://gendai.media/articles/-/107005?page=4なるほど、遺族年金も考慮しないといけないんですね。

専業主婦や専業主夫が老齢基礎年金の繰上げ受給をしている場合、配偶者が亡くなった際に注意すべき点があります。

まず、寡婦年金は、夫が亡くなったときに妻が60歳から65歳までの間に支給される年金ですが、妻が老齢基礎年金の繰上げ受給をしている場合は、寡婦年金は支給されません。

また、配偶者が亡くなった場合に、専業主婦や専業主夫が遺族厚生年金の受給権が発生しますが、老齢基礎年金の繰上げ受給をしている場合は、65歳になるまでは遺族厚生年金を受け取ることができません。

あら、そうなると、遺族年金はもらえないのね。

特別支給の老齢厚生年金の繰上げ受給

特別支給の老齢厚生年金も、繰上げ受給が可能です。

公開日:2024/01/16

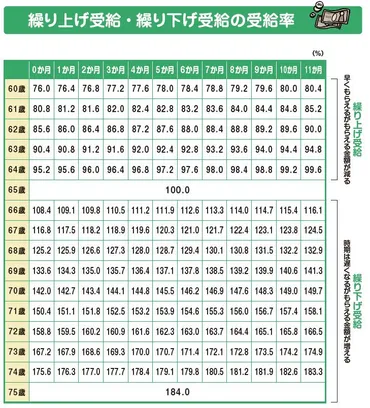

✅ 年金は65歳から受給開始できますが、60歳から75歳の間に好きなタイミングで繰り上げ・繰り下げ受給を選択できます。

✅ 繰り上げ受給は年金が早くもらえる一方で、受給額が減少し、将来受け取れる年金額が減ります。一方、繰り下げ受給は受給額が増加しますが、長生きしないと意味がありません。

✅ 繰り下げ受給は、老齢基礎年金と老齢厚生年金を別々に繰り下げることができ、状況に合わせて選択できます。例えば、加給年金を受けながら老齢基礎年金だけを繰り下げることで、年金の受給額を増やすことができます。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article049117/特別支給の老齢厚生年金もあるんですね。

特別支給の老齢厚生年金の繰上げ受給も可能です。

これは、男性は1953年、女性は1958年4月2日以降に生まれた方が対象となり、60歳から受給開始年齢の前月までで繰上げ受給できます。

ただし、老齢基礎年金も同時に繰上げ受給する必要があり、減額率は老齢基礎年金と同じとなります。

え、まじ!?なんか得やん?

繰上げ受給のメリットとデメリット

繰上げ受給は、年金が早くもらえる一方で、減額されるというデメリットがあります。

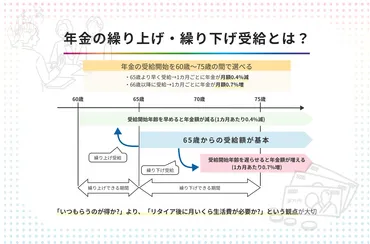

✅ 老齢年金の受給開始時期は、60歳から75歳までの間で自由に選択でき、繰り上げ受給すると減額、繰り下げ受給すると増額されます。

✅ 繰り上げ受給は、60歳から64歳まで好きなタイミングで開始でき、1カ月繰り上げごとに0.4%減額され、最大24%まで減額されます。

✅ 繰り下げ受給は、66歳から75歳まで可能な場合があり、1カ月繰り下げごとに0.7%増額され、最大84%まで増額されます。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14697850デメリットは大きいけど、早くお金が欲しい人には良いのかも。

繰上げ受給は、将来の生活設計に大きな影響を与えるため、メリットだけでなくデメリットも十分に理解した上で、慎重に判断する必要があります。

特に、減額される年金額や、65歳以降の生活費などを考慮することが重要です。

そっ、そっかー、減額されるのはちょっとアレだな。

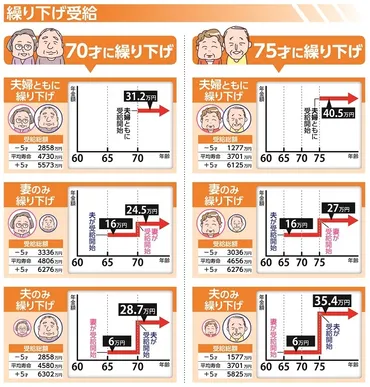

夫婦の年金受給における戦略

夫婦で老齢年金の受給を検討する際には、それぞれの状況に合わせて、最適な受給方法を選択することが重要です。

公開日:2020/07/28

✅ 2022年4月から適用される年金制度改正により、繰り上げ・繰り下げ受給の選択肢が広がりました。繰り上げ受給は65歳より前倒しで年金を受け取る方法で、減額率が0.5%から0.4%に引き下げられ、よりお得になりました。繰り下げ受給は、65歳から最長75歳まで年金の受給を遅らせることができ、1か月ごとに0.7%増額されます。

✅ 夫婦の年金受給には、夫と妻それぞれが繰り上げ・繰り下げを選択できるため、さまざまな組み合わせが可能となり、選択肢が増えました。夫婦のライフプランに合わせて、最適な受給パターンを選ぶことが重要です。

✅ 記事では、夫が厚生年金で16万円、妻が国民年金で6万円を受け取るという仮定のもと、夫婦の年金受給パターンを10パターンに分け、それぞれのメリット・デメリットを紹介しています。夫婦それぞれの年齢や健康状態、今後の生活設計などを考慮し、最適な年金受給方法を選択することが大切です。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/685756なるほど、夫婦で相談して決めるのが大切ですね。

夫婦が老後の年金受給について、繰上げ受給と繰下げ受給のメリット・デメリットを比較検討することで、老後の生活をより豊かにできます。

夫が繰上げ受給を選択することで、早期に生活資金を確保できますが、減額率が高くなるため、トータルの受給額が減る可能性があります。

一方、妻が繰下げ受給を選択することで、増額された年金を長く受け取ることができ、夫が亡くなった場合の安心材料となります。

また、税金面でも、妻の繰下げ受給が有利になる可能性があります。

あら、夫婦で相談する必要があるのね。

老齢年金の繰上げ受給は、メリットとデメリットを理解した上で、将来の生活設計を考慮して慎重に判断する必要があります。

💡 老齢年金 繰上げ受給は、60歳から65歳の間で受給開始できます。

💡 繰上げ受給は、受給開始年齢に応じて年金額が減額されます。

💡 繰上げ受給を検討する際には、減額率だけでなく、将来の生活設計を考慮することが重要です。