生涯未婚率は上昇中!?日本の結婚観と家族観の現状日本とヨーロッパの結婚観、家族観の違いとは!?

💡 日本の生涯未婚率は年々増加傾向にある

💡 結婚に対する価値観や経済状況の変化が影響していると考えられる

💡 欧米諸国との比較から、日本の結婚観や家族観について考察する

それでは、最初のテーマに移りましょう。

日本の生涯未婚率の現状と課題

結婚に対する価値観が多様化している現状は、社会全体で受け止め、理解していく必要があると感じます。

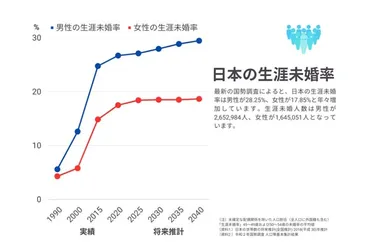

✅ 令和2年(2020年)の国勢調査に基づく最新の日本の生涯未婚率は男性28.25%、女性17.85%で、年々増加傾向にあります。

✅ 未婚率上昇の要因として、結婚に対する価値観の変化、経済的な理由による結婚の遅延、就労状況の変化による結婚への不安や準備不足、高齢化社会の影響などが考えられます。

✅ 政府や地方自治体は結婚支援策、子育て支援、働き方改革などの施策を検討・実施し、未婚者向けのサービスや支援を充実させることで、より多くの選択肢を提供する社会の実現が求められます。

さらに読む ⇒モデルプレス - ライフスタイル・ファッションエンタメニュース出典/画像元: https://mdpr.jp/other/detail/3667949さまざまな要因が複雑に絡み合って、結婚に対する価値観が変化していることがよく分かります。

2020年時点で、日本の生涯未婚率は男性28%、女性18%と過去最高を記録し、2030年には男性3人に1人、女性4人に1人が生涯未婚者になると予測されています。

2050年までの生涯未婚率推計によると、男性は2040年に30.4%、女性は22.2%とピークに達した後、2050年にはそれぞれ28.4%、20.1%に減少すると予想されています。

しかし、現状では2025年以降も婚姻数は増加せず、むしろ減少傾向が続くと予想されるため、生涯未婚率が2040年以降減少するという推計は現実的ではない可能性があります。

2021年から2023年にかけてコロナ禍による恋愛機会の減少、経済状況の悪化、若者の結婚に対する価値観の変化などが要因として挙げられます。

2050年の生涯未婚率は、20代の若者が今後結婚を選択するかどうかによって大きく左右されるため、現状では上昇する可能性も否定できません。

若者の結婚を促進するための社会的な取り組みが必要とされています。

結婚は人生の選択の一つで、人それぞれタイミングや価値観が違うもんね。

日本とヨーロッパの結婚観、家族観の違い

ヨーロッパでは、結婚という制度に縛られない、柔軟な家族のあり方が受け入れられているんですね。

✅ スウェーデンでは、サンボと呼ばれる事実婚が一般的で、結婚という制度に縛られない、柔軟な家族のあり方が受け入れられている。

✅ 離婚やひとり親に対するネガティブなイメージはなく、子どもは親に頼りすぎず、親も子どもの面倒を見すぎない自立した関係が築かれている。

✅ 男女平等な社会と法律によって、女性は結婚後も仕事を続け、男性も育休を取得することができ、経済的な自立とキャリアの継続が可能となっている。

さらに読む ⇒ほ・とせなNEWS出典/画像元: https://www.hotosena.com/article/14814916/男女平等な社会と法律によって、女性も男性も経済的な自立とキャリアの継続が可能になっている点は、見習うべき点だと思います。

ヨーロッパ諸国では、法律婚ではなく事実婚が広く受け入れられており、フランスやスウェーデンでは、同棲中のカップルや子どもの権利を法的に保護する制度が整備されています。

そのため、結婚率は低くても、出生率は日本より高く、未婚のカップルが子育てを行うケースも多いです。

一方で、日本では、未婚の理由として「適当な相手に巡り合わない」「経済的な余裕がない」といった回答が多く、結婚に対する経済的な不安や実質的な出会いの不足が指摘されています。

結婚という慣習に強くこだわる日本と、結婚の必要性を感じないヨーロッパとの結婚観、家族観の違いが、未婚率の差に表れていると言えるでしょう。

昔は、結婚せんと生きていけなかったけど、今は時代が違うのよ。

独身者の増加と老後資金の準備

独身者の貯蓄状況や老後の資金準備について、具体的に数値で示していただき、大変参考になりました。

✅ この記事は、独身者の貯蓄状況、老後の生活費、年金受給額について解説しています。特に、独身者の平均貯蓄額は1492万円ですが、中央値は500万円で、年齢層によって大きく差があり、50~70代が全体の平均を押し上げていることがわかります。

✅ また、老後資金を考える上で重要なのは、退職時期と平均寿命を考慮することです。平均寿命は男性81.05歳、女性87.09歳で、平均的には65歳で退職した場合、男性は約17年間、女性は約25年間の老後生活を送ることになります。

✅ さらに、厚生年金と国民年金の平均受給額は、それぞれ14万3973円と5万6316円で、厚生年金は男性の方が高額となっています。これは、男性の方が給与が高く、勤続年数も長い傾向があるためです。独身者は、年金受給額に加え、生活費を考慮して、老後資金の準備をする必要があります。

さらに読む ⇒スゴい住宅ローン探し出典/画像元: https://finance.recruit.co.jp/money/nisa/a011/平均貯蓄額は高い一方で、中央値が低いという点は、不安を感じますね。

近年、結婚しない人が増え、生涯未婚率は上昇傾向にあります。

2020年のデータでは、男性の50歳までの未婚率は28.25%、女性の同率は17.81%となっており、今後も増加が見込まれます。

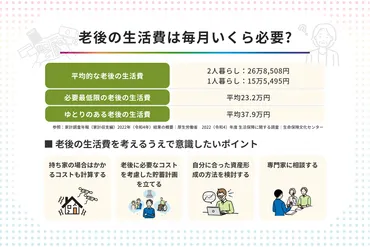

老後、ゆとりある生活を送るには、月々約23.2万円が必要とされています。

これは、現在の年金受給額の平均に基づいた試算です。

公務員や会社員は月額14.5万円、自営業やフリーランスは月額5.6万円の年金を受け取れる見込みですが、独身者は家族手当に相当する加給年金が支給されないため、不足分を貯蓄などで補う必要があります。

2023年の調査によると、単身世帯の金融資産保有額の平均は941万円ですが、中央値は100万円、金融資産がない世帯も約4割存在します。

老後の資金準備は万全とは言えません。

えー、老後資金とか、まじで考えなあかんの?うち、まだ若いし余裕やで!

老後の生活費を確保するための対策

老後の生活費の目安やシミュレーションは、具体的な数字で分かりやすく説明されており、大変参考になりました。

✅ この記事は、老後の生活費に関する不安を持つ人に向けて、必要な生活費の目安、金額のシミュレーション、意識すべきポイントなどを解説しています。

✅ 具体的には、夫婦2人暮らしと1人暮らしそれぞれで、平均的な生活費、最低限必要な生活費の内訳、生活費と収入の比較などを示しており、老後の生活費が平均収入を下回る現状が明らかになっています。

✅ さらに、生命保険文化センターの調査結果に基づき、夫婦2人が老後生活を送るために必要な最低限の生活費が月額平均23.2万円であることを示し、過去の調査と比較して増加傾向にあることを明らかにしています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15173089老後の生活費は、夫婦2人暮らしと1人暮らしで大きく異なることを改めて認識しました。

老後資金を確保するために、早いうちからの貯蓄が重要です。

投資など、より効率的な方法も検討できます。

老後の住居は、維持費がかからない賃貸住宅、高齢者向け住宅など、選択肢を検討しましょう。

健康状態は老後に大きく影響します。

健康的な生活習慣を心がけ、定期的な健康チェックを受けましょう。

老後も働くことを視野に入れ、スキルアップや転職なども検討しましょう。

老後は、健康に気をつけて、楽しく過ごしたいよね。

老後の一人暮らしと必要な準備

高齢者の単身世帯の増加は、社会全体で課題として捉える必要があると感じます。

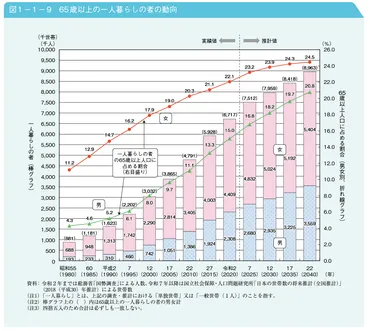

✅ 高齢者の単身世帯は増加傾向にあり、2040年には男性は20.8%、女性は24.5%に達すると予測されています。

✅ 老後の一人暮らしに必要な生活費は、平均で月3.5万円不足するとの統計が出ており、持ち家であれば自宅を担保に資金を得る手段があります。

✅ 老後の生活費不足への対処法として、不動産担保ローンや自宅売却など、自身の状況に合わせた方法を検討することが重要です。

さらに読む ⇒SBIエステートファイナンス出典/画像元: https://www.sbi-efinance.co.jp/contents/how_much_you_need_living_alone_at_the_old_age/老後の一人暮らしに必要な生活費の不足は、深刻な問題ですね。

高齢者の4人に1人以上が一人暮らしをしている現状ですが、平均寿命は年々延びています。

老後の一人暮らしには月々の生活費として、食費、光熱費、医療費、交通費、趣味・娯楽費などがかかり、65歳以上の単身無職世帯の平均支出額は月額約15万7673円です。

一方、平均実収入は月額約12万6905円となっています。

老後資金の準備としては、家計見直し、貯金、スキルアップ、資産運用などが挙げられます。

老後資金以外にも、健康面、住居、孤独感など、様々な心配ごとがあるので、事前に対策を考えておくことが大切です。

老後は、一人で寂しくなるより、みんなでワイワイ過ごすのが一番よ!

生涯未婚率の増加は社会構造の変化を表しており、多様な価値観を受け入れる社会の構築が課題です。

💡 生涯未婚率は今後も増加する可能性があり、社会全体で課題として捉える必要がある

💡 老後資金の準備は早いうちから始めることが重要

💡 老後の生活費は、現在の年金受給額では不足する可能性が高く、対策が必要