夫が妻の扶養に入るって、実際どうなの?扶養に入るメリットとは!?

💡 夫が妻の扶養に入ると、妻は国民年金保険料と国民健康保険料を支払う必要がなくなる可能性があります。

💡 ただし、夫の扶養になるには、妻が厚生年金保険や社会保険に加入していることなど、いくつかの条件があります。

💡 また、夫の収入や妻の収入によって、扶養から外れてしまう場合もあります。

それでは、夫が妻の扶養に入るメリットについて詳しく見ていきましょう。

夫が妻の扶養に入るメリット

それでは、Chapter-1、夫が妻の扶養に入るメリットについて解説して行きます。

✅ この記事では、夫の社会保険の扶養に入ることで、妻が国民年金保険料と国民健康保険料を支払う必要がなくなるという内容が説明されています。

✅ 具体的には、厚生年金被保険者である夫の扶養に入るための要件や、夫の社会保険の扶養から外れた場合の手続き、妻の収入が130万円を超えた場合の処理などについて詳しく解説されています。

✅ また、年金受給中の夫の妻が社会保険の被扶養者になれる条件や加給年金の受給条件についても言及し、令和2年4月から追加された「国内居住」の要件についても触れられています。

さらに読む ⇒All About(オールアバウト)出典/画像元: https://allabout.co.jp/gm/gc/475829/なるほど、社会保険の扶養に入ることで、妻の保険料負担が軽減されるんですね。

夫が妻の扶養に入ることで、健康保険や年金の保険料負担をすべて無くせる可能性があります。

ただし、夫が妻の扶養に入ることができるのは、妻が厚生年金保険や社会保険に加入している場合のみで、夫の年収が130万円未満かつ妻の収入の半分未満であることが条件です。

この条件を満たすと、夫は妻と同じ健康保険・年金に加入することができ、保険料負担が一切なくなるだけでなく、家族療養費、高額療養費、家族埋葬料、高額介護合算療養費などの給付を受けることができます。

そうやな、俺も結婚したら奥さんに扶養してもらおかな。

扶養に入るための手続き

続いて、Chapter-2では、扶養に入るための手続きについて詳しく説明して行きます。

✅ 「夫が妻の扶養に入る」という方法について、手続きの流れや注意点などを解説しています。

✅ 夫が妻の扶養に入るための要件は、妻が厚生年金保険/社会保険に加入していること、夫の収入見込みが年収130万円未満かつ妻の収入の1/2未満であることです。

✅ 夫が妻の扶養に入ると、健康保険の給付として、家族療養費、高額療養費、家族埋葬料、高額介護合算療養費が受けられます。

さらに読む ⇒セカンドゴング出典/画像元: https://2ndgong.jp/001-dependant-wife/手続きは意外と簡単そうで安心しました。

夫が妻の扶養に入るには、まず妻の勤務先に夫の扶養家族になる旨を届け出ます。

その後、必要書類を提出することで手続きが完了し、夫は妻の扶養に入ることができます。

手続きなんて、若いモンにやらせなさい!私は、孫と遊ぶのが一番よ!

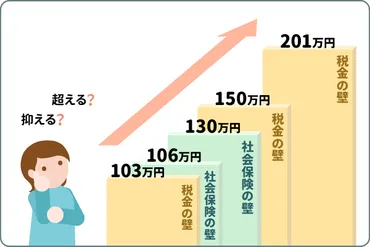

扶養から外れる2つの壁

では、Chapter-3では、扶養から外れてしまう可能性について解説していきます。

✅ 記事では、130万円・103万円・106万円の壁の違いと、年収130万円を超えても配偶者の扶養に入れる条件について解説しています。

✅ 年収130万円を超えると社会保険への加入義務が発生し、手取り額が減るため、130万円の壁を超えないよう収入を調整する人が多いですが、記事では交通費や残業手当など、年収計算における注意点について説明しています。

✅ また、130万円を超えても配偶者の扶養に入ることができる「事業主の証明による被扶養者認定」について、その条件や利用できるケースなどを詳しく解説しています。

さらに読む ⇒ 三菱UFJ銀行出典/画像元: https://www.bk.mufg.jp/column/others/b0072.html年収の壁を超えてしまうと、扶養から外れてしまうんですね。

注意が必要です。

夫が妻の扶養に入ると、夫の収入が130万円を超えると扶養から外れてしまう可能性があります。

これは、夫の収入が130万円を超えると社会保険の加入義務が発生するためです。

また、夫の収入が106万円を超えると、扶養から外れてしまう可能性があります。

これは、106万円を超える収入を得ると、国民健康保険に加入しなければならないためです。

まじ!?130万円って、めっちゃ低いじゃん!私、バイト頑張ったら、すぐ超えちゃうわ。

収入状況をよく確認することが重要

Chapter-4では、収入状況をよく確認することが重要というお話です。

✅ この記事は、パート収入を得ている人が、扶養控除と年収の関係について理解し、適切な税金や社会保険の手続きを行うために役立つ情報、特に「130万円の壁」など、パート収入が一定額を超えた場合に発生する税金や社会保険上の影響について解説しています。

✅ 具体的には、税法上の扶養、社会保険上の扶養、それぞれの扶養における年収の目安とその影響、そして各種控除や制度について詳しく説明しています。

✅ また、パート収入が103万円、130万円を超えた場合に発生する、所得税、住民税、健康保険料、年金保険料などの変化について、具体的な金額や条件を交えて解説しています。

さらに読む ⇒マネイロ|はたらく世代のお金の診断・相談サービス出典/画像元: https://moneiro.jp/media/article/tax130収入状況をよく確認することが大切ですね。

夫が妻の扶養に入ると、妻の収入によっては、夫自身の収入がなくても健康保険料や年金保険料を支払わなければならない場合があります。

そのため、夫の収入状況や妻の収入状況をよく確認してから、扶養に入るかどうかを判断することが大切です。

収入状況は、ちゃんと確認しないと、後で損するから気をつけないとね。

退職後の保険料負担削減に役立つ情報

Chapter-5では、退職後の保険料負担削減について解説して行きます。

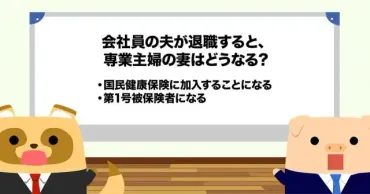

✅ 会社員の夫が退職した場合、専業主婦の妻は社会保険の扶養から外れ、国民年金の第3号被保険者から第1号被保険者に移行し、国民健康保険と国民年金保険料を支払う必要が生じます。

✅ 国民健康保険料は年間約7万1900円、国民年金保険料は年間約19万9080円となり、合計で約27万円の負担となります。

✅ 国民年金の免除制度や保険料の前納による割引制度を利用することで、負担を軽減することができます。また、厚生年金から国民年金への移行は、将来受け取れる年金額の減少にも繋がるため、家族全体への影響を考慮する必要があります。

さらに読む ⇒ ファイナンシャルフィールド出典/画像元: https://financial-field.com/oldage/entry-188878退職後の保険料負担を軽減できる方法があるのは、とてもありがたいですね。

退職後の保険料負担は、老後の生活費を圧迫する大きな要因です。

夫が妻の扶養に入ることで、退職後の保険料負担を大幅に削減できる可能性があります。

退職?若いもんは、もっと働かなきゃダメよ!私は、若い頃、毎日働いて、今の生活を築いたのよ!

このように、夫が妻の扶養に入るには、いくつかの条件や手続きが必要となります。

💡 夫の扶養に入ることで、妻は保険料負担を軽減できます。

💡 ただし、夫の収入や妻の収入によって、扶養から外れてしまう可能性もあります。

💡 退職後も、保険料負担を軽減できる制度があります。