リ・バース60は、高齢者向けの住宅ローン?60歳以上でも借りられるってマジ!?

💡 60歳以上向け住宅ローンで、利息のみ返済、元金は死亡後に返済

💡 住宅金融支援機構と提携する金融機関が提供

💡 住み替え資金やリフォーム費用などに利用可能

それでは、まずリ・バース60の概要について詳しくご説明いたします。

リ・バース60の概要

それでは、リ・バース60の概要について詳しくご説明いたします。

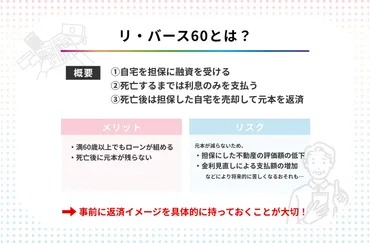

✅ 「リ・バース60」は、満60歳以上の方を対象とした、住み続けながらお金を借りられる住宅ローンです。毎月利息のみ返済し、元金は亡くなった際に担保物件売却または相続人が返済することで完済します。

✅ 利用条件は、満60歳以上、資金使途は住宅関連のみ、年収に対する年間返済額は一定割合以下などです。保証人は不要で、金融機関によっては満50歳以上からの利用も可能です。

✅ リ・バース60は、高齢者向け住宅への住み替えやリフォーム、住宅ローンの借り換えなど、住宅に関する費用を支払う際に有効な選択肢となります。リ・バースモーゲージとの違いは、資金使途が住宅関連に限定されている点で、一般的に金利が低めに設定されています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14597278リ・バース60は、高齢者の方にとって、住宅に関する資金調達の選択肢の一つとして有効ですね。

「リ・バース60」は、満60歳以上の方向けの住宅ローンです。

住宅金融支援機構と提携する金融機関が提供しており、住宅の建設、購入、リフォーム、住宅ローンの借換えに利用できます。

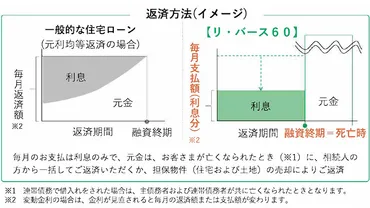

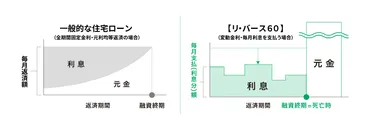

特徴は、毎月の支払いが利息のみで、元金は亡くなった際に相続人が一括返済するか、担保物件の売却で返済することです。

そのため、毎月の返済負担が少なく、年金収入の方にも利用しやすいローンとなっています。

融資限度額は担保評価額の50%または60%(年齢・住宅により変動)、上限8000万円です。

そうやな、年金暮らしでも住み替えとかリフォームできるのはありがたいっちゃありがたいばい。

リ・バース60の特徴と注意点

リ・バース60の特徴と注意点について詳しく見ていきましょう。

公開日:2021/07/07

✅ 60歳以上向けの住宅ローン「リ・バース60」は、住宅金融支援機構の住宅融資保険を活用したリバースモーゲージ型の住宅ローンで、債務者の存命中は利息のみを支払い、元金は死亡後に担保不動産売却で返済するか、相続人が現金で一括返済するかを選択できます。

✅ 「リ・バース60」は、ノンリコース型を選択することで、地価下落などで売却代金が不足した場合でも相続人が残金を返済する必要がなくなり、相続放棄とは異なり、自宅売却代金以外の相続財産には影響しません。

✅ 「リ・バース60」は、住み替え資金、リフォーム費用、セカンドハウス購入費用など、住宅関連費用に利用でき、60歳以上で住宅ローンを組むのが難しい人にとって、シニアライフプラン実現のための有効な選択肢となります。

さらに読む ⇒【SUUMO】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/journal/2021/07/08/180957/ノンリコース型を選択することで、相続人に残債の負担がない点は、とても魅力的ですね。

リ・バース60は、年齢制限や収入制限が緩いため、高齢者でも住宅ローンが借りやすくなっています。

主な特徴としては、年齢制限が緩く、収入が公的年金のみでも利用可能、月々の返済が利息のみで、元金は死亡時に一括返済、ノンリコース型を選択することで、残債務の相続は不要といった点が挙げられます。

ただし、融資限度額が小さく、自己資金が必要となる場合がある、元金が減らないため、長生きすればするほど利息の総支払額が増える、金利上昇リスクがあるといったデメリットも存在します。

あんたたち若い者は、相続のことなんて、まだ考えてないでしょう?

リ・バース60のメリットとデメリット

リ・バース60のメリットとデメリットについて詳しくご説明いたします。

✅ リ・バース60は、満60歳以上の方向けの住宅ローンで、利息のみを毎月返済し、元金は死亡時に一括返済する仕組みです。

✅ メリットは、高齢者でも借り入れ可能で、月々の返済負担が小さく、ノンリコース型を選択できることです。

✅ デメリットは、融資限度額が小さく、元金が減らず、金利上昇リスクがあることです。

さらに読む ⇒SBIエステートファイナンス出典/画像元: https://www.sbi-efinance.co.jp/contents/what_is_reverse60/メリットとデメリットをしっかり比較検討して、自分に合った選択をすることが大切ですね。

リ・バース60は、高齢者向けの住宅ローンとして、老朽化した自宅のリフォームや、住み替えのための資金調達に役立つ商品です。

リ・バース60のメリットは、高齢者でも新しい住まいを手に入れられることです。

年齢の上限がないこと、毎月の返済が利息のみであること、ノンリコース型であれば相続人に負担がかからないことなどが挙げられます。

一方、デメリットとしては、住宅の担保価値が下落すると、借入残高を返済しきれない可能性があること、契約時に不動産価値の評価が必要なこと、利用できる金融機関が限られていることなどが挙げられます。

リ・バース60ってええとこもわるいとこもあるんかな?

リ・バース60の金利と返済シミュレーション

リ・バース60の金利と返済シミュレーションについて詳しく見ていきましょう。

公開日:2023/12/14

✅ リ・バース60は、住宅金融支援機構と提携する金融機関が提供する60歳以上向け住宅ローンです。借入金は、死亡後に担保不動産を売却することで返済され、契約中は利息のみを返済します。

✅ リ・バース60は年収負担率や担保評価額、返済能力などの条件を満たす必要があります。また、借入資金は住宅関連費用に限定され、自由な使い道はできません。

✅ リ・バース60は、住宅担保評価額に対して借入可能金額が低く、融資手数料が高いというデメリットがあります。利息のみ返済する仕組みですが、金利変動リスクや死亡後に相続人が借入金を返済する負担も考慮する必要があります。

さらに読む ⇒ieyasu|中古リノベーション物件サービス - Ieyasu(イエヤス)は、AIが集めたビッグデータを駆使し住宅購入に必要な全ての情報を提供します。物件購入だけに限らず、暮らしに関わる全てをサポートする個別相談や物件の個性に沿ったアピール戦略を提案する売却サポートなどのサポートも充実!出典/画像元: https://ieyasu.est.group/media/511金利や返済シミュレーションをしっかり確認して、計画的に返済できるようにしましょう。

リバース60は、60歳以上の人が自宅を担保に資金を借りられるローンです。

平均金利は3%ですが、銀行によって金利が異なり、返済額も変わります。

メガバンクの金利は、三菱UFJ銀行が2.875~2.975%、三井住友銀行が2.975%、みずほ銀行が2.475~3.550%、りそな銀行が2.475~2.975%です。

ただし、金利は変動するため、最新情報は銀行に問い合わせる必要があります。

リバース60は、元本が減らないため、長期的に利用すると返済が苦しくなる可能性があります。

また、契約者の死後に一括返済する仕組みですが、金利上昇や担保の価値低下により、相続人に返済義務が残るリスクもあります。

ノンリコース型を選択すれば、相続人に返済義務は発生しませんが、金利が高くなる可能性があります。

金利は銀行によって違うし、返済額も変わってくるけん、ちゃんと確認した方がええばい。

リ・バース60の利用上の注意点

リ・バース60を利用する際の注意点について詳しくご説明いたします。

✅ リ・バース60は、60歳から利用できる住宅ローンで、高齢者が住み替えやリフォーム資金を借りられることが特徴です。住宅ローンは、債務者が生きている間は利息のみを返済し、亡くなった後に相続人が元本を返済する仕組みです。

✅ リ・バース60には、毎月の支払いが利息のみで済む、高齢者でも借りられる、ノンリコース型を選べば売却後の残債を返済しなくて良いなどのメリットがある一方で、住宅関係費以外に利用できない、借入限度額が低い、元金が減らず返済が終わらないなどのデメリットもあります。

✅ リ・バース60は、高齢者が住み替えやリフォーム資金を借りるための選択肢の一つですが、相続人への影響やリスクを理解した上で、慎重に検討する必要があるでしょう。

さらに読む ⇒ファイナンシャルプランナー相談のFPバンク出典/画像元: https://fpbank.co.jp/column/jutaku-reverse60リ・バース60は、相続人への影響が大きいので、慎重に検討する必要があるでしょう。

リバース60を利用する際は、金利や返済シミュレーションを慎重に検討し、自分に合ったプランを選びましょう。

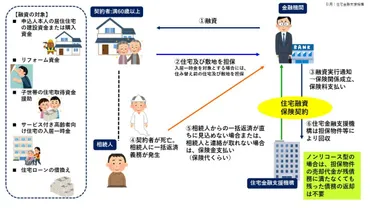

リ・バース60は、満60歳以上の方向けに、住宅資金を借りられる商品です。

生活資金や投資用物件の取得資金には利用できません。

ご融資の限度額は担保評価額の50%または60%、または8000万円以下で、所要資金以内となります。

毎月のお支払いは利息のみで、元金は亡くなった際に相続人の方から一括返済、または担保物件の売却で返済となります。

担保物件売却後も債務が残る場合は、ノンリコース型は相続人は返済不要、リコース型は相続人は返済する必要があります。

昔は、こんなローンなんてなかったのよ。

リ・バース60は、高齢者向けの住宅ローンですが、メリットとデメリットをよく理解した上で、慎重に検討することが大切です。

💡 60歳以上の方向けの住宅ローン

💡 利息のみ返済、元金は死亡後に返済

💡 住み替え資金やリフォーム費用などに利用可能