50代、老後資金は大丈夫?老後の資金計画の現状とは!?

💡 50代は老後資金の準備が遅れている人が多い

💡 50代からでも老後資金の準備は可能

💡 老後の資金計画は、生活費や老後の過ごし方によって異なる

それでは、50代からの老後資金について詳しく見ていきましょう。

50代の老後資金の現状

50代の方々は、老後の生活資金についてどのように考えていらっしゃいますか?。

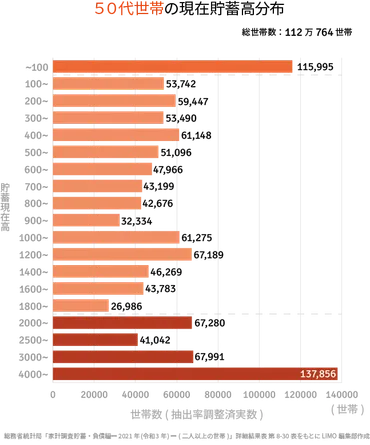

✅ 50代の貯蓄額は二極化しており、100万円未満の世帯と4000万円以上の世帯がそれぞれ10万世帯以上存在する。

✅ 50代の平均貯蓄額は1846万円だが、貯蓄から負債を差し引いた純貯蓄額は1154万円。

✅ 50代の貯蓄額は世帯によって大きく異なるため、老後の生活を不安視する場合は、自身の状況に合わせて資産運用や貯蓄計画を見直す必要がある。

さらに読む ⇒Infoseekインフォシーク - 楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/toushin1_30146/50代の貯蓄額は、世帯によって大きく異なるため、老後の生活を不安視する場合は、自身の状況に合わせて資産運用や貯蓄計画を見直す必要があると思います。

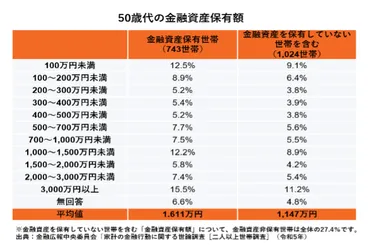

50代は、老後の資金計画を見据える上で重要な時期です。

平均貯蓄額は約1199万円ですが、中央値は260万円と個人差が大きい状況です。

金融庁の報告書によると、高齢夫婦の無職世帯は月額約5.5万円の赤字状態であることが指摘されており、平均的な老後資金として約2000万円が必要とされています。

しかし、これはあくまで平均値であり、個人の生活費や老後の過ごし方によって必要となる金額は異なります。

いやー、でも、50代ってまだ働き盛りじゃん?これから貯めればいいんじゃないかなー?

50代から始める老後資金の積み立て方法

では、50代から始める老後資金の積み立て方法についてお話します。

✅ 50代は老後資金の準備が遅れている人が多く、平均貯蓄額が目標値に満たない状況です。しかし、50代からでも老後資金の準備は可能です。

✅ 50代から老後資金を準備する方法は、まず家計を見直して無駄を減らすこと、次にリスクの少ない投資を検討すること、そして節税効果のある制度を活用することです。

✅ 50代は子育てや住宅ローンの負担が減り、老後資金の準備に集中しやすい時期です。しかし、バブル崩壊以降の経済状況の影響で、若い頃から老後資金の準備をしてこなかった人も多く、50代になってからの準備は大変です。

さらに読む ⇒株式会社ベルテックス出典/画像元: https://vertex-c.co.jp/column/article/15650代は、子育てや住宅ローンの負担が減り、老後資金の準備に集中しやすい時期ですね。

しかし、バブル崩壊以降の経済状況の影響で、若い頃から老後資金の準備をしてこなかった人も多く、50代になってからの準備は大変です。

50代からでも始められる老後資金の積み立て方法として、年金を含めた老後の資金管理が重要です。

公的年金の平均支給額は、老齢基礎年金が約56479円、老齢厚生年金が約145665円です。

年金だけでは不足する可能性があるため、個人での資産形成が重要となります。

保険と生活費の管理も大切です。

終身保険や個人年金保険を活用することで、老後の資金確保に役立ちます。

保険の見直しを行い、無駄な保険料の支払いをなくすことが重要です。

50代は健康面への注意も必要です。

健康的な生活習慣を維持し、医療費を抑えるように心がけましょう。

あら、今の若い子たちは、貯金なんてしないのかしら?昔は、結婚する前に、貯金で家を建てたものよ。

50代からの老後資金対策

50代からの老後資金対策として、具体的な方法についてお話します。

公開日:2024/05/29

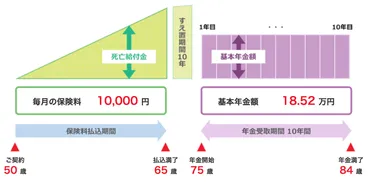

✅ この記事は、50代が個人年金保険に加入する際に考慮すべき重要なポイントについて解説しています。

✅ 個人年金保険の種類、受取期間、払込方法、運用方法などの詳細な情報とともに、50代が個人年金保険に加入するメリットとデメリットを具体的に説明しています。

✅ さらに、記事では、個人年金保険の仕組み、税制上の優遇措置、健康状態に対する柔軟性など、50代にとって重要な情報を網羅しており、老後の資金準備に役立つ内容となっています。

さらに読む ⇒アドバイザーナビ株式会社 - ADVISER Navi出典/画像元: https://adviser-navi.co.jp/insurance/column/2252/年金や保険の見直し、働き方、人間関係、住環境、趣味、健康など、様々な側面から準備しておくべきですね。

50代になったら不安のない老後を迎えるために、年金、保険、働き方、人間関係、住環境、趣味、健康など、様々な側面から準備しておくべきことを紹介しています。

具体的には、年金定期便で将来の年金額を確認し、老後資金計画を立てる、死亡保険の見直しを行い、老後資金に充てる、65歳以降の働き方を検討する、年金カレンダーを作成して収入と支出を把握する、玄関や廊下などの通り道に物を置かないようにする、食器や布団など不要な物を処分する、地域の介護サポートや見守りサービスを調べる、近所の交流会に参加するなど、具体的な行動指針が提示されています。

また、趣味を見つけて老後の充実した生活を準備すること、残しておきたい写真をアルバムにまとめること、健康を維持するために運動を習慣化することなどが重要だと強調されています。

えー、まじ!?うちのおかん、貯金0円やで!

お金から自由になるための貯蓄と投資

では、お金から自由になるための貯蓄と投資について解説していきます。

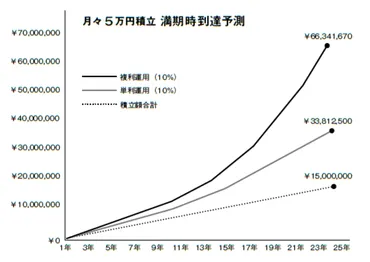

✅ 複利の力とメリット:記事では、複利の威力を「人類最大の発見」と称えるアインシュタインの言葉を引き合いに出し、少額の積み立てでも長期間運用することで、大きな資産形成が可能になることを説明しています。具体的には、月々5万円を25年間積み立てた場合、複利運用では単利運用と比べて大幅に資産が増加することを示しています。また、相続対策として、複利運用で積み立てた資産を親から子へ名義変更することで、相続税を回避できる可能性も示唆しています。

✅ 外貨資産の重要性:記事では、資産のほとんどを日本円に集中させるリスクを指摘し、外貨資産を持つことの重要性を訴えています。特に、不動産投資家は国内不動産に偏りがちであるため、外貨資産を持つことでリスクヘッジを行うべきだと主張しています。

✅ 海外金融商品へのアクセス:記事では、海外金融商品へのアクセス方法について、具体的な事例を挙げながら説明しています。海外金融商品は、国内にはないような高利回り商品や相続対策に役立つ商品が存在する一方で、為替リスクなど注意すべき点も存在すると説明しています。海外金融商品への投資は、海外不動産投資と比較して比較的参入しやすいと主張しています。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/9911複利の力とメリットは、確かに魅力的ですね。

しかし、リスクを伴う投資には、安易な借金は避け、長期投資で着実に資産を増やすことが重要だと思います。

お金から自由になるために貯蓄の重要性を説いています。

著者は、自分が労働するだけではお金から自由になれないと感じ、投資を始めた経験を共有しています。

具体的には、古家一戸建ての不動産投資を始めたことで、家賃収入を得てお金に働いてもらうようになったと説明しています。

さらに、投資資金を貯めるために、長期投資で複利効果を活用することの重要性も強調しています。

複利効果によって、時間をかけて着実に資産を増やせることを、72の法則を使って具体的に示しています。

一方で、リスクを伴う投資には、借金を避けるべきという著者自身の家訓も紹介されています。

安易な借金は避け、長期投資で着実に資産を増やすことを推奨しています。

まとめとして、お金から自由になるためには、貯蓄の習慣をつけ、長期投資で複利効果を活用することが重要であると結論付けています。

いやー、でも、50代ってまだ働き盛りじゃん?これから貯めればいいんじゃないかなー?

60代のお金と健康

60代以降のお金と健康についてお話します。

✅ この記事は、60代のお小遣い事情について、トップブロガーの中道あんさんが自身の経験や考えを元に解説しています。

✅ 特に、年齢やライフステージの変化によって将来の生活資金が不足する可能性や、健康を害すればお金を使えなくなるという現実を踏まえ、60代以降も充実した生活を送るための資金管理の重要性を訴えています。

✅ 具体的な例として、中道あんさんの6月の家計費から、趣味や娯楽、交際費、健康維持、美容関連、自己啓発といった項目におけるお小遣い支出を分析し、60代のお小遣いをどのように考えていくべきかを示唆しています。

さらに読む ⇒ゆうゆうtime出典/画像元: https://youyoutime.jp/articles/1000671760代になっても、健康を維持し、趣味や娯楽を楽しめるように、計画的に資金管理をすることが大切ですね。

60代になった著者は、娘への誕生日プレゼントの際に、将来はプレゼントを渡せなくなるかもしれないという不安を感じたことから、老後の資金について考えさせられる。

母親からもらった最後の誕生日プレゼントが、健康を害した母親から少額のお金だったことを振り返り、お金があっても健康を害せば使うことはできないと実感する。

同級生の年収が下がっている状況や、趣味や余暇に使う時間が増えることでお小遣いを使いすぎる傾向があることを指摘し、60代のお小遣いについて考える。

60代のお小遣いの定義として、趣味や娯楽、孫や家族への贈り物、交際費、健康維持や美容関連費、自己啓発などを挙げ、自身の6月の家計費から具体的な内訳を公開する。

自身の6月の家計費から、趣味・娯楽費、交際費、健康維持費、美容関連費、自己啓発費を合計すると106800円だったと明かす。

あら、今の若い子たちは、貯金なんてしないのかしら?昔は、結婚する前に、貯金で家を建てたものよ。

50代からの老後資金の準備は、決して遅くはありません。

この記事を参考に、自身の状況に合わせて計画を立ててみてください。

💡 50代は老後資金の準備が遅れている人が多い

💡 50代からでも老後資金の準備は可能

💡 老後の資金計画は、生活費や老後の過ごし方によって異なる