専業主婦の年金は、老後の生活資金を確保できるのか?老後の資金準備、安心できる方法とは!?

💡 専業主婦の年金受給額は、配偶者の状況によって異なる

💡 老齢基礎年金は、65歳より前に受け取ると減額される

💡 iDeCoは、老後のための積み立て制度で、年金受給額を増やすことができる

それでは、最初の章に入っていきましょう。

老後の資金準備の必要性と専業主婦の年金

老後の資金準備は、早いうちから始めることが大切ですね。

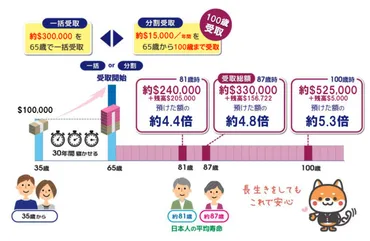

✅ 相原さんは、60歳で専業主婦。老後の年金収入が不安なため、年金受給額を増やす方法を探しています。

✅ 老齢基礎年金は、65歳より前に受け取ると減額されますが、65歳以降に受給開始を遅らせると、最大で84%増額されます。

✅ 相原さんは、将来の年金収入が不安なため、iDeCoにも加入しています。老齢基礎年金とiDeCoの受給額と、受給方法を理解することで、より安心して老後を迎えられるでしょう。

さらに読む ⇒Finasee(フィナシー)出典/画像元: https://media.finasee.jp/articles/-/14463専業主婦の方にとって、老後の年金収入は大きな不安要素となりますね。

老後の生活費は、平均的な生活で月27万円、ゆとりある生活では月36.1万円必要とされています。

しかし、公的年金だけでは平均的な生活費を賄うことすら難しいのが現状です。

そのため、老後の資金不足に備え、早いうちから資産形成に取り組むことが重要です。

老後資金の準備方法としては、貯蓄、iDeCo、個人年金保険、積立投資信託などがあります。

専業主婦は、配偶者の状況に応じて国民年金に加入します。

配偶者が自営業やフリーランスの場合、専業主婦は第1号被保険者として国民年金に加入し、保険料を納付する必要があります。

配偶者が会社員や公務員の場合、専業主婦は第3号被保険者となり、保険料を納付する必要はありません。

離婚や死別などの場合、年金の手続きを行うことで、年金額が増額される可能性があります。

老後資金は、年金だけでは足りない可能性が高いため、早めの対策が必要となります。

専業主婦も、老後の生活資金を確保するために、年金制度を理解し、適切な対策を立てることが重要です。

年金は大事やけん、ちゃんと貯金しとかなきゃね。

老後資金の必要額とシミュレーション方法

老後の資金準備は、自分の人生設計に欠かせないものですね。

公開日:2024/02/16

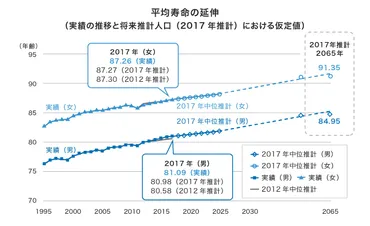

✅ この記事は、老後の不安要素として「長寿化リスク」と「老後の3大支出」を取り上げ、具体的に説明しています。

✅ 長寿化リスクは、平均寿命の延びにより、これまでよりも長く生活費が必要になることを示し、老後の3大支出は生活費、医療・介護費、ローン返済の3つに分類して説明しています。

✅ さらに、記事では、老後資金のシミュレーション方法を紹介し、具体的な計算式と事例を用いて、読者が自身の老後資金を計算できるようになっています。

さらに読む ⇒ マネーまるわかり出典/画像元: https://mwakari.dhbk.co.jp/save_kn_2307_01/長寿化リスクや老後の3大支出は、しっかりと理解しておくべきですね。

老後資金の必要額は、かつては「老後2000万円問題」が話題になっていましたが、現在は単身者で約3000万円以上、夫婦で約5000万円以上の金額が必要とされています。

老後資金の必要額を算出するための具体的なシミュレーション方法としては、毎月の生活費、毎月の収入、老後の生活期間、その他の支出という4つの要素を考慮します。

老後の毎月の生活費は、総務省統計局の家計調査年報から、65歳以上の夫婦のみの無職世帯と65歳以上の単身の無職世帯のそれぞれの平均生活費を項目別に詳細に示しています。

老後の毎月の収入に関しては、厚生労働省年金局のデータに基づき、老齢基礎年金(国民年金)と老齢厚生年金の平均受給額を男女別に示しています。

これらの情報を基に、老後資金のシミュレーションを行うことで、自身の状況に合わせた必要な老後資金額を把握し、具体的な対策を立てることができます。

あたしは、もう年金もらっとるけん、関係ないわよ。

老後資金の準備方法と具体的なシミュレーション例

老後の資金準備は、具体的なシミュレーションを行うことで、より明確になります。

公開日:2024/10/26

✅ この記事は、老後の生活資金が不足する可能性について、3つのモデルケース(持ち家のAさん、高収入のBさん、賃貸住宅のCさん)を挙げて解説しています。

✅ ケース別に、年金収入や生活費を考慮し、老後資金の不足額をシミュレーションしています。

✅ 特に、高収入のBさんは、現在の生活水準を維持しようとすると、年金収入だけでは不足し、海外資産運用による上乗せ年金の必要性を説いています。

さらに読む ⇒【公式】Insurance110(ワンテン)香港出典/画像元: https://insurance110.com.hk/assets-management/pension-basic/tips008/高収入のBさんのケースは、現実的な問題を突きつけられる気がします。

老後資金はいくらあれば安心なのか、2000万円が必要と言われる理由、年代別の平均貯蓄額、年金の受給額、生活費の内訳などを詳しく説明しています。

単身世帯と夫婦2人世帯それぞれの場合の老後資金シミュレーションも紹介し、具体的な金額を提示しています。

老後資金が足りない場合の対処法として、家計の見直し、年金の繰り下げ受給、アルバイト、貯蓄、保険加入、NISA、iDeCo、財形貯蓄など、8つの方法を詳しく解説しています。

えー、まじで?そんなにお金いるの?

老後資金シミュレーションの重要性と具体的な計算方法

老後資金のシミュレーションは、自身の状況を把握するために重要ですね。

公開日:2024/05/30

✅ この記事では、老後の生活費不足を例に挙げ、必要な老後資金のシミュレーションを行っています。

✅ 具体的には、夫婦のみの無職世帯で毎月平均37,917円の不足が生じ、30年間で1,365万円の不足が見込まれるとされています。

✅ また、物価上昇を考慮し、老後資金は2,000万円では不足する可能性が高く、現在の状況では4,000万円が必要になるという見解も紹介されています。

さらに読む ⇒auカブコム証券出典/画像元: https://kabu.com/kabuyomu/money/1004.html老後の生活費不足は、深刻な問題ですね。

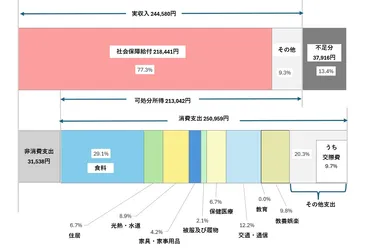

2021年「家計調査年報(家計収支編)」によると、夫婦高齢者無職世帯の月平均支出は255100円、収入は236576円、つまり毎月18524円の赤字となっています。

これを35年間続けると、単純計算で778万円の老後資金が必要となります。

ただし、これはあくまでも平均値であり、個人の状況によって必要な資金は大きく異なります。

自分の状況に合わせて、より正確なシミュレーションを行うことが大切です。

具体的には、1カ月あたりの生活費、将来支給されるであろう年金額、老後の人生を過ごす期間の3つのデータを用いて計算します。

老後資金は、ちゃんと貯めとかないとね。

老後資金シミュレーションを活用した計画と選択肢

老後資金のシミュレーションを活用した計画と選択肢は、安心できる老後の実現に役立ちます。

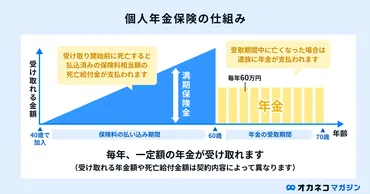

✅ 65歳以上の高齢無職世帯の平均生活費は、単身世帯で約14万円、夫婦のみ世帯で月22~27万円。一方、年金受給月額の平均は、厚生年金が約14.5万円、国民年金が約5.6万円。

✅ 趣味や旅行も楽しめるような、ゆとりある老後生活を送るためには、最低限の生活費に上乗せして平均で月14.8万円が必要。また、将来的な医療・介護費の増加やインフレリスクも考慮しなければならない。

✅ 老後までに必要な貯金額はライフスタイルによって異なるため、ライフプランニングも活用しながら自分にとって最適な対策を考えよう。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/media/retirement-savings/老後の生活費を賄うためには、色々な選択肢があるんですね。

老後資金のシミュレーションを行うことで、目標金額を把握し、適切な貯蓄計画を立てることができます。

また、老後の生活費を賄うために、年金以外にも、不動産収入や投資など、様々な選択肢を検討することも重要です。

あたしは、もう年金もらっとるけん、関係ないわよ。

この内容を参考に、老後の生活資金について、しっかり準備を進めていきましょう。

💡 専業主婦の年金受給額は、配偶者の状況によって異なる

💡 老齢基礎年金は、65歳より前に受け取ると減額される

💡 iDeCoは、老後のための積み立て制度で、年金受給額を増やすことができる