貯金って難しい?平均貯蓄額から学ぶ賢い貯金術貯金事情とは!?

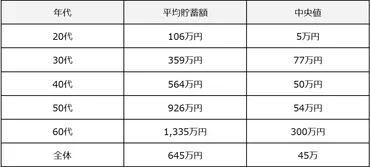

💡 年齢別の平均貯蓄額と中央値を比較することで、現在の貯蓄状況を客観的に把握できます。

💡 貯金ができない人の特徴と、効率的に貯金するための方法を解説します。

💡 年代別の貯蓄目標金額や、貯金計画のヒントを紹介します。

それでは、貯金について詳しく見ていきましょう。

貯蓄の重要性と現状

老後の資金準備は、早いうちから始めることが大切ですね。

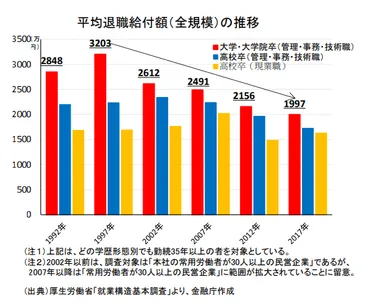

✅ 「老後2000万円問題」は、2017年の平均値に基づいたものであり、全ての人に当てはまるわけではない。

✅ 老後の資金不足は、年金収入や退職金、生活費など、個々の状況によって大きく異なるため、自分の状況に合わせて具体的な計算をする必要がある。

✅ 老後の資金準備は、ライフプランの設計、貯蓄、投資、税制優遇制度の活用など、様々な方法を組み合わせることが重要である。

さらに読む ⇒不動産投資専門サイト 武蔵コーポレーション株式会社出典/画像元: https://www.musashi-corporation.com/wealthhack/20-million-yen-for-retirementなるほど、自分の状況に合わせて貯蓄計画を立てる必要があるんですね。

老後2000万円問題や人生100年時代と言われるように、長生きする時代においては、将来を見据えた貯金が重要です。しかし、貯金が長続きしないという方は多いのではないでしょうか?本記事では、貯金を成功させるためのポイントや具体的な方法を紹介します。まず、金融広報中央委員会の調査によると、二人以上世帯の平均貯蓄額(中央値)は約330万円、単身世帯は約100万円です。年齢別に見ると、20代は貯蓄額が少なく、年齢を重ねるにつれて貯蓄額が増加する傾向が見られます。世帯別の貯蓄内訳では、預貯金が最も多く、その中の約5割は定期預金です。現金で貯金をしている世帯も多数存在します。貯金を継続するには、「先取り貯金」が有効です。収入を得たら、先に一定額を貯金に回すことで、残ったお金で生活するようにしましょう。

まじ!?私、全然貯金してないわ。やばい!

貯蓄ができない人の特徴と効率的な貯蓄方法

家計簿をつけるのは、面倒だなって思う人も多いかもしれませんね。

✅ 家計簿をつけることで、お金の流れを把握し、無駄な支出を発見することで、貯蓄や投資に回せるお金を増やすことができます。

✅ 家計簿をつけるメリットは、お金の流れを把握できること、無駄を発見できること、そしてその無駄をなくすことで貯蓄や投資に回せるお金が増えることです。

✅ 家計簿を効果的に活用するためには、予算を設定し、先どり貯蓄を行うことが重要です。予算を設定することで、無駄な支出を抑え、貯蓄目標達成に近づきます。

さらに読む ⇒FPが解説する初心者のためのマネープランメディア出典/画像元: https://okanenokozuchi.com/keep-record-household-mean/家計簿をつければ、無駄な支出が減って貯金に回せるお金が増えるんですね。

「お金を貯めるのが難しい…」「効率的に貯める方法はあるの?」とお悩みの方も多いのではないでしょうか。本記事では、お金が貯まる人と貯まらない人の違いや、効率的に貯める方法を解説します。まず、お金が貯まらない人の特徴として、以下のような点が挙げられます。 お金の管理ができていない 収支を把握していないため、使途不明金が多く、気づけば貯金が減っていることがあります。 予算を決めていない 衝動買いが多く、結果的に支出が膨らんでしまいます。 余ったお金だけを貯金している 月々の貯金額が安定せず、計画的な貯蓄が難しくなります。一方、お金が貯まりやすい人の特徴は次のとおりです。 毎月の収支を把握している 家計簿などで収支を管理し、支出を把握しています。 予算を決めて計画的に買い物をしている 計画的に買い物をすることで、無駄な支出を抑えられます。 貯蓄額の目標を決めている 目標を定めることで、貯蓄へのモチベーションを維持しやすくなります。効率的に貯めるための方法としては、以下の4つが挙げられます。1. 家計簿をつける 収支を把握し、無駄な支出を減らすことができます。2. 予算を立てる 費目ごとの予算を決めることで、計画的な買い物が可能になります。3. 貯蓄目標を設定する 目標を設定することで、貯蓄へのモチベーションを高められます。4. 資産運用 投資信託や積み立てNISAなど、積極的に資産運用を行うことで、お金を増やすことができます。

家計簿とか、めんどくさいけん、やってないっちゃけど…

年代別貯蓄額と貯金計画のヒント

西岡秀泰さんのような専門家の方の意見は、参考になりますね。

✅ 西岡秀泰氏は社会保険労務士と2級FP技能士の資格を持ち、生命保険会社で25年間保険・年金販売に従事していました。

✅ 現在は社会保険労務士事務所を開設し、企業の労働保険・社会保険に関するサポートを行っています。

✅ また、日本年金機構の年金事務所・相談員としても活動しています。

さらに読む ⇒TTデジタル・プラットフォーム出典/画像元: https://mcpass.jp/media/article003.htmlなるほど、年代別に貯金目標金額があるんですね。

この記事では、お金を貯めるための具体的な方法や、資産運用の基礎知識について詳しく解説しています。ぜひ参考にして、計画的に貯蓄を始めましょう。20代から40代までの年代別平均貯金額と貯金計画のヒントを紹介する記事です。20代独身者の平均貯金額は142万円ですが、中央値は0円であり、半数以上が貯金なしという状況です。20代既婚者の平均貯金額は321万円、中央値は77万円で、20代独身者に比べて貯金率は高いものの、依然として貯金が少ない人が多いことがわかります。30代独身者の平均貯金額は589万円、中央値は83万円ですが、4割が貯金なしという結果です。30代既婚者の平均貯金額は470万円、中央値は200万円で、200万円程度貯金しているのが一般的です。記事では、年代別に貯金目標金額や、貯金するための具体的な方法を解説しています。また、一人暮らしを始めるための最低限必要な貯金額についても言及しています。

えー、私、貯金なんて全然してないわよ。でも、もうおばあちゃんだから、これから貯金しても遅いかな?

年代別貯蓄額の目安と将来への備え

平均値と中央値の違いは、よくわからなかったんですけど、説明を読めば理解できました。

公開日:2020/06/11

✅ この記事は平均値と中央値の違い、そして年代別の金融資産の平均値と中央値の推移について解説しています。

✅ 平均値は総額を人数で割ったもので、中央値は数値を小さい順に並べたときの真ん中の数値です。

✅ 記事では、20代から70代以上の年代別に金融資産の平均値と中央値が示されており、各年代における貯蓄の状況や今後の課題などが詳細に説明されています。

さらに読む ⇒スーパー・ドラッグストア掲載数No.1チラシサイト | トクバイ出典/画像元: https://tokubai.co.jp/news/articles/3041なるほど、年齢を重ねるごとに貯蓄額が増加していくんですね。

本記事は、年齢別(20代、30代、40代)に二人以上世帯と単身世帯の平均貯金額と中央値を紹介し、将来のために貯金する際の目安となる情報を提供しています。20代は、二人以上世帯で平均249万円、中央値30万円、単身世帯で平均121万円、中央値9万円という結果が出ています。働き始めたばかりで貯蓄額が少ない人も多いですが、将来の選択肢を広げるために貯蓄の習慣をつけることが大切です。30代は、二人以上世帯で平均601万円、中央値150万円、単身世帯で平均594万円、中央値100万円となっています。仕事が安定し始め、貯蓄額が増えやすい一方で、結婚や出産、住宅購入など、大きな支出が発生する可能性もあります。計画的な資産形成を検討することが重要です。40代は、二人以上世帯で平均889万円、中央値220万円、単身世帯で平均559万円、中央値47万円となっています。収入がアップする一方で、住宅ローン、教育資金など、支出も増加する傾向にあります。病気や親の介護など、万が一の事態に備えて貯蓄を続けることが大切です。

私、若い頃は貯金なんて全然しなかったけど、今は老後のためにコツコツ貯金してるわよ。

貯蓄計画を立てるための参考情報とまとめ

具体的な貯金額の目安があると、貯蓄計画を立てやすくなりますね。

✅ 30代の平均貯金額は、金融資産保有世帯では540万円、金融資産を保有していない世帯を含むと387万円。単身世帯では638万円と他の世帯より高い。

✅ 30代全体の貯蓄額(預貯金、保険、有価証券など含む)は、平均値が980万円、中央値が370万円。金融資産を保有していない世帯を含めると、平均値は702万円、中央値は155万円。

✅ 30代では、100万円未満の貯蓄額を持つ世帯が最も多く、1000万円未満の世帯が全体の74.1%を占める。

さらに読む ⇒マネイロ|はたらく世代のお金の診断・相談サービス出典/画像元: https://moneiro.jp/media/article/savings-30s30代は、結婚や出産などのイベントが多く、貯蓄が難しくなる人が多いんですね。

本記事では、具体的な貯金額の目安を示すことで、読者が将来の目標設定や貯蓄計画を立てる際の参考となることを目指しています。年齢やライフスタイルによって最適な貯蓄額は異なるため、自身の状況に合わせて検討することが重要です。この記事は、金融広報中央委員会の「家計の金融行動に関する世論調査」を参考に、年代別の貯蓄額の目安や資産運用の必要性について解説しています。20代の貯蓄額は他の世代と比べて少なく、30代・40代は結婚、出産、育児などのイベントで貯蓄が難しくなる傾向があります。50代・60代は支出が減り収入が増加するため、貯蓄額が増える傾向が見られます。記事では、結婚費用、教育資金、住宅購入費といった大きなライフイベントの費用についても触れられています。将来に備え、収入と支出のバランスをとりながら、なるべく早い段階から貯蓄に取り組むことが重要であると結論付けています。

貯金は大事だけど、楽しくないと続かないよね。

この記事では、貯金に関する様々な情報を紹介しました。ぜひ参考にして、将来に備えた貯蓄を始めてみてください。

💡 年齢別の平均貯蓄額を知ることで、自分の貯蓄状況を客観的に把握することができます。

💡 貯金を成功させるためには、家計簿をつけたり、予算を立てたりすることが重要です。

💡 将来に備えて、計画的に貯蓄を始めましょう。