老後資金2000万円問題?老後の生活費は一体いくら必要なのか!?

💡 老後資金問題の概要と現状について解説します。

💡 ゆとりある老後のための資金計画とシミュレーション方法を紹介します。

💡 老後生活費と公的年金制度について詳しく解説します。

それでは、具体的な内容を見ていきましょう。

人生100年時代の到来と老後資金不足問題

人生100年時代と言われる現代において、老後資金の確保は非常に重要です。

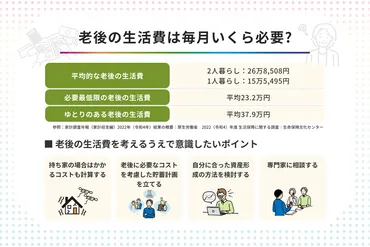

✅ この記事は、老後の生活費について、平均的な金額、最低限必要な金額、そしてゆとりある生活を送るための金額を解説しています。

✅ 具体的には、夫婦2人暮らしで月額約26万8,508円、1人暮らしで月額約15万5,495円の平均的な生活費が紹介され、それぞれの内訳が詳しく示されています。

✅ さらに、最低限の老後の生活費は月額平均23.2万円であるという調査結果も紹介され、具体的な金額の目安を示しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15173089生活費の内訳を見ると、食費や住居費、医療費など、様々な費用がかかることがわかりますね。

老後資金の準備は、人生100年時代を背景に、生活費不足問題という深刻な課題を突きつけています。厚生労働省のデータによると、日本の平均寿命は過去最高を更新し、老後期間は長くなっています。この現状を踏まえ、老後の生活費シミュレーションの結果、平均的な生活費は月27万円、ゆとりある生活には月36.1万円が必要である一方で、公的年金の平均受給額は月14.4万円であることがわかりました。公的年金だけでは老後の生活費を賄うことが困難であるため、老後資金の準備が不可欠です。

マジ!?老後ってそんなにお金かかるん?

ゆとりある老後のための資金計画

老後資金のシミュレーションは、将来設計にとって非常に重要です。

✅ この記事は、老後資金のシミュレーションに必要な項目と具体的な計算方法を解説しています。

✅ 老後の生活費、収入、生活期間、想定外の経済的損失などを考慮し、自分自身の老後資金シミュレーションを行うためのステップを3つに分けて説明しています。

✅ 具体的には、老後の生活費は最低限で月22.1万円、ゆとりがある場合は月36.1万円を目安とし、老後の収入は年金収入を中心に、不動産収入なども加味して計算する必要があることを示しています。

さらに読む ⇒マネーキャリア出典/画像元: https://money-career.com/article/1143老後の生活費は、最低限でも22.1万円、ゆとりがある場合は36.1万円必要とのことですね。

ゆとりある老後とは、日常生活費に加え、旅行やレジャー、趣味、教養、人付き合い、耐久消費財の買い替え、子どもや孫への資金援助など、自由に使える経済状況を指します。生命保険文化センターの調査では、ゆとりある老後を送る場合、旅行やレジャーに資金を使いたいという回答が60%にのぼりました。夫婦2人でゆとりある老後を送るには、月平均14.8万円の追加費用が必要とされています。そのため、20年間の老後生活では約3500万円の資金が必要になります。

なるほどね〜。老後資金って、貯めとかなきゃダメだな。

老後生活費と公的年金の現状

老後生活費は、様々な要因によって変化します。

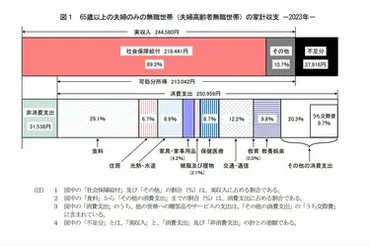

✅ 65歳以上の無職世帯の支出は平均25万959円で、最も大きな割合を占めるのは食料費の29.1%、約7万3千円です。

✅ 次いで交通・通信費が12.2%、約3万円、趣味・娯楽費が9.8%、約2万5千円、水道光熱費が8.9%、約2万2千円となっています。

✅ 食費は高齢になっても生活の基本となるため、他の支出と比べて金額が抑えられない傾向があり、交通費は徒歩移動が困難になる高齢者にとって、公共交通機関やタクシー利用が増加するため支出が増加すると考えられます。

さらに読む ⇒LIMO | くらしとお金の経済メディア出典/画像元: https://limo.media/articles/-/70572?page=2年金だけでは生活費が足りない場合もあるんですね。

総務省の家計調査によると、65歳以上の無職夫婦世帯の平均支出額は月約24万円です。ゆとりある老後の生活費は、この基本的な生活費に加えてゆとりための費用が必要で、平均月37.9万円となっています。一方、厚生労働省によると、2022年度の老齢厚生年金の平均受給月額は約14.4万円です。これは、厚生年金に加入していた人の1人あたりの平均額です。総務省の家計調査によると、65歳以上の夫婦のみ無職世帯の社会保障給付額は月約22万円です。公的年金だけで生活を送る場合、平均月24万円の支出額に対し、年金収入が約22万円のため、2万円ほどの差額が生じます。そのため、食費や通信費、交際費などの支出を削減する必要があり、ゆとりある生活は難しいです。

ちょ、待って!年金だけで生活できんの!?まじ!?

具体的な老後生活費と資金不足の現実

老後2000万円問題とは、老後の生活費が不足する可能性を示したものです。

✅ 2019年に話題となった「老後2,000万円問題」は、金融庁の報告書に基づき、夫婦のみの無職世帯で毎月約5万円の不足が発生、30年間で約2,000万円の不足額が生じると試算されたことが発端です。

✅ しかし、この試算はあくまで平均的な数値であり、個々の状況によって必要な金額は大きく異なります。例えば、住む地域やライフスタイルによって必要な金額は変化します。

✅ 記事では、シングル、DINKS、ファミリーそれぞれの状況に合わせて、必要な老後資金の目安や、具体的な資産形成方法について解説されています。

さらに読む ⇒MONEY PLUS – くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/6924老後の生活費は、人によって大きく異なるので、シミュレーションを行い、計画的に準備することが重要ですね。

65歳以上の無職夫婦世帯の平均月間消費支出は、食費67776円、住居費15578円、光熱・水道代22611円などとなっています。金融庁の報告書では、夫婦世帯で老後30年間に約2000万円の不足額が生じるとされていますが、これは住宅改修費や医療費などの追加費用を含んでいません。ゆとりある老後生活を送るには、夫婦で年間約204万円、30年で約6000万円以上の資金が必要になると推定されます。

マジ!?2000万円って、めっちゃ多いやん!

老後資金の準備方法と年金制度の解説

老後資金の準備には、様々な方法があります。

✅ この記事は、日本の公的年金制度である国民年金と厚生年金の概要を説明しています。

✅ 国民年金は、20歳から60歳までのすべての国民が加入義務があり、厚生年金は、公務員や会社員が加入する制度です。

✅ 両者の違いは、保険料、給付額、支給開始年齢などです。また、厚生年金加入者は、国民年金にも加入することになります。

さらに読む ⇒老人ホームを探すならLIFULL 介護(ライフル介護)出典/画像元: https://kaigo.homes.co.jp/manual/money/pension/difference/年金の仕組みを理解した上で、老後資金の準備を進めることが大切です。

老後資金のシミュレーションは、毎月の生活費、収入、老後の生活期間、その他の支出を考慮して行う必要があります。老後資金の不足分を補うための対策として、貯蓄、退職金、iDeCo、個人年金保険、積立投資信託の4つの方法があります。日本の年金制度は国民年金(基礎年金)と厚生年金(2階部分)の2階建てで構成されており、厚生年金は会社員や公務員などが加入します。令和4年度末の平均年金額は、国民年金が5万6316円、厚生年金が14万3973円となっています。厚生年金は国民年金の約2.6倍の金額で、国民年金は厚生年金の受給権がない場合、月々5万3157円となっています。老齢基礎年金の平均受給額は6万円台が最多で、男女間では男子が5万8798円、女子が5万4426円となっており、女子は3万円台からのばらつきが見られるようです。

年金って、そんなに少ないんだ。

老後の生活費は、個々の状況によって大きく異なるため、しっかりと計画を立て、早いうちから準備することが重要です。

💡 老後資金の準備は、人生100年時代において必須です。

💡 ゆとりある老後を送るためには、早いうちからの計画的な資金準備が不可欠です。

💡 公的年金の受給額だけでは、老後の生活費を賄うことは難しいので、貯蓄や投資など、自助努力も必要です。