老後破産?回避できるの?老後破産を防ぐための対策とは!?

💡 老後破産の現状と原因について解説します。

💡 老後破産のリスクを回避するための具体的な対策を紹介します。

💡 老後破産を防ぐための意識改革の必要性について考えます。

それでは、最初の章に移りましょう。

老後破産のリスクと回避策

老後破産は深刻な問題ですね。

✅ この記事は、日本の高齢化社会における深刻な問題である「老後破産」について、その原因、実態、そして対策を解説しています。

✅ 老後破産の定義、増加傾向、潜在的な予備軍の割合、高齢者世帯の所得・貯蓄状況といった実態を、公的機関の調査結果に基づいて詳しく説明しています。

✅ さらに、破産の原因として「生活苦・低所得」「病気・医療費」「負債の返済」が挙げられ、老後破産に陥らないための定年前・定年後の対策を具体的に提示しています。

さらに読む ⇒SBIエステートファイナンス出典/画像元: https://www.sbi-efinance.co.jp/contents/whati_is_old-age_bankruptcy/老後破産は、誰でも起こりうるリスクなので、しっかりと対策をすることが大切ですね。

老後破産は、老後の生活費や医療費が賄えなくなり経済的に困窮した状態を指します。主な原因として、収入減による収支バランス悪化、住宅ローンの返済負担、医療費や介護費の増加、熟年離婚などが挙げられます。特に、年金収入のみで生活している人、住宅ローンを抱えている人、高齢になっても高額な医療費や介護費がかかる可能性がある人、熟年離婚を経験する人は、老後破産のリスクが高いと言えます。老後破産を回避するためには、事前にリスクを把握し、計画的な貯蓄、資産運用、保険加入、副業など、適切な対策を講じることが重要です。

マジ!?老後破産って、めっちゃ怖いねんけど!

老後破産の要因と対策

老後破産の原因は、様々ですね。

✅ この記事では、老後破産の典型的なケースを5つ紹介し、老後資金が不足する原因として、子供の経済的支援、親の借金返済、投資失敗、親の病気による住宅ローン肩代わり、離婚による財産分与などが挙げられています。

✅ これらのケースを通して、老後破産のリスクは、現役世代でも十分に起こり得る可能性があることを示しており、家計管理の大切さを訴えています。

✅ 具体的な対策として、家計の把握、貯蓄と借金の確認、老後資金計画の策定など、早めの対策の必要性を強調しています。

さらに読む ⇒ ソニー生命保険株式会社出典/画像元: https://cs.sonylife.co.jp/lpv/pcms/sca/ct/special/finance/index1608.html老後破産のリスクは、決して他人事ではありません。

老後破産は、年金や貯蓄だけでは生活資金が足らず、破産してしまうことです。主な原因は、生活水準を維持しすぎたこと、住宅ローンの残債、教育費、医療費・介護費の増加、退職金の浪費、年金の不足、詐欺被害などです。老後破産を防ぐには、生活水準を見直し、住宅ローンを完済、教育費の計画、医療費・介護費の準備、退職金の賢い活用、年金制度の理解、詐欺対策など、早めの対策が必要です。既に老後破産に向かっている場合は、生活費の見直しや借金整理、公的支援の活用などを検討する必要があります。老後破産は誰にでも起こりうる問題ですが、適切な対策を講じることで回避可能です。早期に対策を検討し、安心して老後を送れるよう準備を進めましょう。

なるほどね。老後破産って、色々あるんやな。

子世代の介護に対する不安と老後資金への意識

老後資金に対する意識は、世代によって異なるんですね。

公開日:2023/01/04

✅ SOMPOひまわり生命保険株式会社が行った調査によると、子世代の多くは、孫におこづかいをあげるよりも、自分の老後資金に充ててほしいと考えていることがわかりました。

✅ 調査では、親世代の多くが子供におこづかいとして1000円未満を渡している一方、祖父母は孫に1000~5000円のおこづかいをあげているという結果が出ています。

✅ 子世代の半数以上が、祖父母が孫にあげるおこづかいを、自分の老後資金に充ててほしいと考えており、その理由は「自分の生活を楽しんでほしい」「健康で長生きするためにお金を使ってほしい」といったものでした。

さらに読む ⇒介護施設・老人ホーム検索のいい介護出典/画像元: https://e-nursingcare.com/guide/news/news-18712/孫におこづかいをあげることよりも、自分の老後資金に備えることを優先する子世代が増えているのは、興味深いですね。

SOMPOひまわり生命保険株式会社が実施した、介護とお金に関する調査の結果、子世代の多くが「孫におこづかいをあげるより、自分の老後にあててほしい」と考えていることが判明しました。調査では、回答者の71.1%が親の介護について不安を抱えていることが明らかになり、その中でも「仕事と介護の両立が不安」という回答が最も多く、64.3%を占めました。また、「認知症など精神的な疲労」や「経済的に十分な環境の準備」といった不安も、約50%の人が感じていることがわかりました。さらに、祖父母から孫への1回あたりのおこづかいは1000~5000円の割合が最も多い一方、親から子への1回あたりのおこづかいは1000円未満が大半であるという結果も出ています。これらの結果から、子世代の半数以上が、祖父母は孫におこづかいをあげるよりも、そのお金で自分の老後資金に備えてほしいと考えていることが明らかになりました。その理由としては、「そのお金で自分の生活を楽しんでほしい」「健康で長生きするためにお金を使ってほしい」といった声が多数挙がっています。孫におこづかいをあげたい気持ちは理解できますが、たまにはそのお金を自分のために使ってみるのも良いかもしれません。

え、おばあちゃん、私、おこづかいもらって、めっちゃ嬉しいんやけど!

高齢の親の負担軽減と適切な援助

高齢の親の負担を軽減することは、とても大切です。

✅ 家事代行サービスの利用状況は、3年前と比べて大きな変化はなく、利用者は全体の約5%にとどまる。利用しない理由として、「自分でできる」「必要性を感じない」「高額なイメージがある」「他人を家に入れたくない」といった意見が多い。

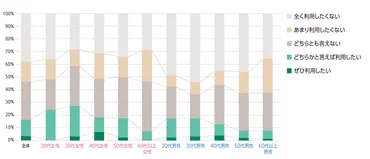

✅ 利用分野では、「清掃関連」が最も多く、特にエアコン清掃など専門性の高いサービスへのニーズが見られる。コロナ禍の影響は大きくなく、利用意向は以前と比べてわずかに増加傾向が見られるものの、依然として利用に消極的な意見が多い。

✅ 今後の利用意向は、30代女性が最も高く、共働きやワンオペ育児など、時間の余裕がない層からの需要が見込まれる。価格面では、提供価値に対する理解を得ることが事業化における課題となる。

さらに読む ⇒J-Net21中小企業ビジネス支援サイト出典/画像元: https://j-net21.smrj.go.jp/startup/research/service/cons-housework2.html介護の負担を軽減するために、家事代行サービスなどの利用も検討できますね。

近年、高齢の親が子どもや孫の世話をする負担が増加しており、自身の健康や経済状況を犠牲にするケースがみられます。親は援助を断る罪悪感から、無理をしてしまうこともありますが、自身の健康と経済状況を維持することが重要です。子ども世帯への援助は、「日常生活の援助」と「経済的な援助」に分け、それぞれできる範囲を決めるべきです。まずは、健康面や経済的な状況を正直に伝えた上で、援助する時間帯や内容を具体的に決め、それ以外の時間は基本的には援助を控えましょう。また、家事代行などのサービス利用も検討できます。経済産業省の「家事支援サービス福利厚生導入実証事業」では、家事代行サービス利用料の2/3が国から補助される制度もあります。

まじ!?家事代行サービスとか、めっちゃ便利じゃん!

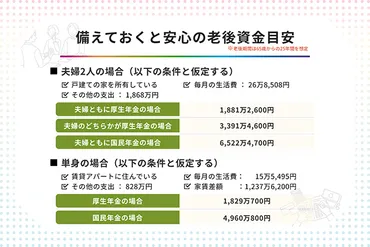

将来を見据えた資金計画と具体的な対策

老後資金は、早いうちから計画的に準備することが重要です。

✅ 記事は、老後資金の必要金額について、シミュレーション方法や必要な金額の目安、不足分を補うための対策方法を解説しています。

✅ 具体的な内容としては、金融庁の報告書に基づいた「老後2,000万円問題」の解説と、生活保障に関する調査結果を基にした「ゆとりある老後生活を送るための費用」の算出、そして必要な老後資金をシミュレーションするための計算方法と具体的な金額の例が示されています。

✅ 記事では、老後の生活費や収入、老後の期間、その他の支出を考慮することで、個々の状況に合わせた老後資金のシミュレーションを行う必要性を強調しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14986646老後資金のシミュレーションは、将来の不安を解消する有効な手段です。

援助する金額は、退職金や貯蓄状況、将来必要なお金などを考慮し、余裕を持って決める必要があります。生活費は援助せず、節目となる特別な行事の際に祝いを渡す、といった方法も考えられます。孫の食費は、子ども世帯に負担してもらいましょう。将来の支出として、日常生活費、車・家電の買い替え、リフォーム、旅行などの特別な支出、医療・介護費用などを考慮し、予算を立てましょう。医療費は65歳以降は約232万円、介護費用は約600万円かかる可能性があります。これらの費用を考慮し、老後資金を準備することが重要です。

老後資金、ちゃんと貯めとかないと、大変そうやね!

老後破産は、決して他人事ではありません。

💡 老後破産のリスクを認識し、対策を講じることが重要です。

💡 老後資金の準備は、早いうちから始めるのがおすすめです。

💡 老後破産を防ぐために、家族みんなで協力することが大切です。