老後資金1億円は本当?必要な金額と現実を徹底解説!老後資金1億円は必要なのか?とは!?

💡 老後資金1億円は必要なのか?

💡 高齢夫婦無職世帯の支出はどのくらい?

💡 老後資金の準備、どうすればいいの?

それでは、老後資金の現実について詳しく見ていきましょう。

老後資金の現実:1億円は必要なのか?

老後資金の準備は、多くの人が頭を悩ませる問題ですよね。

✅ この記事では、老後資金について、実際に必要な金額と現実的な生活費を比較し、1億円という数字の根拠や、高齢夫婦無職世帯の支出状況、そして老後の生活費をどのように準備すれば良いのかについて解説しています。

✅ 具体的には、生命保険文化センターの調査結果に基づき、ゆとりある老後生活に必要な資金は1億円程度である一方、高齢夫婦無職世帯の実際の消費支出は最低限必要な生活費に近い水準であることを示しています。

✅ さらに、高齢夫婦無職世帯の消費支出の内訳から、食費や教養娯楽費、交際費などに多少の余裕が見られることから、最低限の生活費は確保できているものの、ゆとりある生活とは程遠い現状が浮き彫りになっています。

さらに読む ⇒All About(オールアバウト)出典/画像元: https://allabout.co.jp/gm/gc/12519/なるほど、老後資金の準備は慎重に進める必要があることがわかりました。

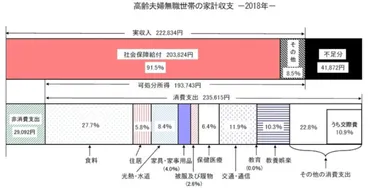

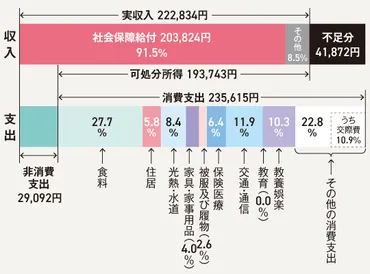

老後資金の準備は、多くの人の頭を悩ませる問題です。多くの人が「老後資金は1億円必要」というイメージを抱いていますが、実際のところはどうなのでしょうか?生命保険文化センターの調査結果や総務省統計局の家計調査報告によると、高齢夫婦無職世帯の平均的な生活費は月34万9000円です。しかし、現実には最低限の生活費に近い水準で暮らしている世帯が多いようです。高齢夫婦無職世帯の消費支出内訳を見ると、食費や教養娯楽費・交際費に一定の余裕が見られる一方、支出の合計は収入を上回っており、貯蓄の取り崩しによって生活費を賄っている現状が明らかになりました。

マジ!?1億円って、えげつないわ!

老後の生活費:具体的な金額と必要な準備

老後の生活費は、収入と支出のバランスが重要ですね。

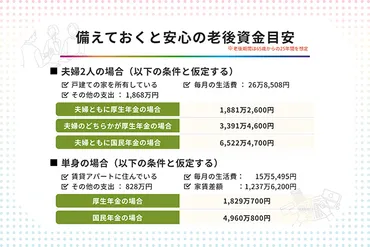

✅ 2018年の家計調査年報によると、夫婦2人世帯の老後生活費は月平均264,707円、収入は222,834円と支出を下回っています。そのため、毎月約4.2万円を貯蓄から切り崩す必要があるとされています。

✅ 平均寿命が約84歳、老後期間は約25年と考えると、老後資金は最低でも1260万円程度必要となります。これは平均的な支出に基づいた計算であり、突発的な支出に備える必要があることを考慮すると、さらに多めに準備しておくことが推奨されます。

✅ 老後生活費の大部分を占めるのは食費で、約3割を占めています。続いて交通・通信、教養娯楽が約1割ずつとなっています。

さらに読む ⇒JBpress (ジェイビープレス) | リアルな知性で世界に勝つ出典/画像元: https://jbpress.ismedia.jp/articles/-/60692生活費の内訳が具体的にわかるのは、参考になりますね。

老後の生活費は、夫婦世帯で月約23万円~38万円、単身世帯で月約15万円程度必要とされています。具体的には、食費、住居費、光熱費、医療費、娯楽費などが含まれます。これらの費用は、ライフスタイルによって大きく変化します。夫婦か単身か、持ち家か賃貸か、健康状態などによって、必要な費用は異なります。特に、健康寿命と平均寿命の差は大きく、健康寿命以降は医療費や介護費が大幅に増加する可能性があります。そのため、老後資金の準備は、早いうちから始めることが重要です。

まじっすか!俺、老後とか考えたくないんだけど、現実逃避できんのかな。

老後資金の準備:必要な金額と現状分析

老後資金の準備は、早いうちから始めるのが大切ですね。

✅ この記事は、老後の生活資金について解説しています。

✅ 具体的には、老後資金の必要額、タイプ別のシミュレーション方法、および資金不足を補う対策について詳しく説明しています。

✅ 特に、近年話題になっている「老後2,000万円問題」について、金融庁の報告書や生活保障に関する調査結果を引用しながら、必要な老後資金の目安を明記しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14986646なるほどね、やっぱり老後資金は自分で準備するのが重要なんだね。

金融庁の報告書によると、高齢夫婦無職世帯の支出は収入を上回っており、平均寿命から計算した老後資金の必要額は1320万円~1980万円とされています。一方で、退職金を含む貯蓄額と比較すると、老後資金が不足しているという危機的な状況ではないことを示唆しています。しかし、長寿化や退職金の減少など将来的なリスクを考慮すると、公的年金や退職金に頼るだけでなく、個人による資産形成の重要性を認識する必要があります。

あんた、老後資金なんて要らんわよ!人生、楽しんだもん勝ちよ!

老後の収入源:公的年金とその他の選択肢

公的年金は、老後生活の重要な収入源ですね。

✅ この記事は、オンラインコミュニティにおける「いいね」の機能が、コミュニティの活性化に与える影響について考察しています。

✅ 具体的には、いいね機能が、①コミュニティの参加者を増やす効果、②情報拡散を促進する効果、③コミュニティの結束を高める効果の3つの側面から、その影響を分析しています。

✅ しかし、いいね機能は、コミュニティの参加者を増やす一方で、過剰ないいねを求める行為や、いいねの数で価値判断をしてしまうといった問題点も指摘されており、コミュニティの健全な発展のためには、いいね機能の適切な活用が重要であると結論付けています。

さらに読む ⇒���i.com - �ی�出典/画像元: https://hoken.kakaku.com/fp/article/pension/公的年金以外にも収入源を確保する必要があるんですね。

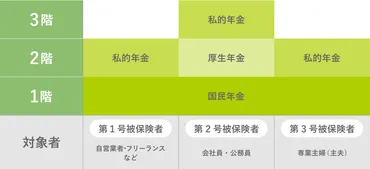

老後の収入源となる公的年金について、国民年金と厚生年金の仕組み、および将来受給できる年金額のシミュレーション方法を説明します。さらに、老後の生活費の具体的な内訳や、収入源となる可能性のある自営業や高齢者雇用、不動産収入なども言及します。

えー、年金だけで生活できるんかな?私、働かないで生きていける?

老後資金の準備:具体的な行動指針と投資の選択肢

老後資金の準備には、投資も有効な手段ですね。

✅ SBI証券で三井住友カードを使って投資信託の積立額を決済すると、Vポイントが貯まる「クレカ積立」の概要とメリットを説明しています。

✅ SBI証券でクレカ積立ができる「三井住友カード(NL)」のランク別ポイント付与率や条件などを比較しています。

✅ クレカ積立の利用額は年間カード利用額に含まれないため、三井住友カード(NL)と三井住友カード ゴールド(NL)の場合、日常の買い物での利用額が年間10万円未満だとポイント付与率が0.0%になることに注意が必要です。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/40350少額から始められる積立投資は、手軽でいいですね。

老後資金の不安を軽減するために、SBI証券の投信積立サービス「三井住友カードつみたて投資」を紹介します。このサービスは、少額から始められる積立投資によって、長期的な資産形成をサポートします。老後の生活費は、個々の状況によって異なります。まずは、現在の収入と支出を把握し、老後の生活費をシミュレーションすることが大切です。そして、不足額を把握した上で、早いうちから貯蓄を始めることが重要です。

貯金とかマジめんどくさい。でも、将来のためだからがんばろーかな。

老後資金の準備は、早いうちから始めることが大切です。

💡 老後資金は、1億円必要というイメージではなく、個々の状況に合わせて考えていくべきです。

💡 高齢夫婦無職世帯の支出は、最低限の生活費に近い水準であることがわかりました。

💡 公的年金以外にも、資産形成や収入源確保の対策が必要となります。