独身者の老後資金:年金だけでは足りない?老後資金の現実とは!?

💡 年金だけでは老後の生活費が足りない場合がある

💡 独身者の老後資金は、男女で大きく異なる

💡 老後資金の効率的な積み立て方法を紹介

それでは、具体的な内容について詳しく見ていきましょう。

老後の生活費:年金だけでは足りない現実

老後の生活費は、年金収入だけでは足りない現実があるのですね。

✅ この記事では、独身者の老後資金の目安、不足する可能性、対策について解説しています。

✅ 具体的には、総務省の統計データに基づき、老後にかかる生活費を男女別に算出し、平均寿命までの生活費から必要となる老後資金の目安を算出しています。

✅ また、厚生労働省のデータから、独身者の平均貯蓄額と年金受給額を示し、老後資金の不足が懸念されることを指摘しています。

さらに読む ⇒このデータを見ると、老後の生活費は年金収入だけでは賄えない人が多いことがわかります。

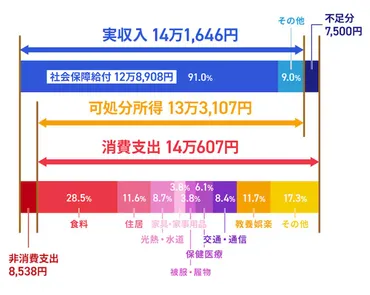

老後の生活資金は、年金だけでは足りないケースが多く、貯蓄が必要となります。総務省統計局の調査によると、65歳以上の単身無職世帯の平均生活費は月157673円、夫婦のみの無職世帯では月282497円です。一方、厚生年金受給者の平均年金額は月144982円、国民年金は月68000円です。単身世帯では、会社員の場合月12691円、自営業者の場合は月89673円の不足が生じます。夫婦世帯では、夫が会社員、妻が専業主婦の場合、月69515円の不足が生じます。老後の生活費を賄うためには、年金受給開始前に貯蓄や老後も働き続けるなどの対策が必要となります。例えば、夫婦のみの無職世帯で65歳から20年間の生活費を賄うには、約1700万円の貯蓄が必要です。

マジ!?年金だけで生活できひんとか、えぐない?

独身男性の老後資金:年金収入と必要な貯蓄額

独身男性の老後資金について、詳しく解説していただきありがとうございます。

✅ 独身の場合、2017年の家計調査報告に基づくと、老後の生活費として年金とは別に約1,500万円が必要となるとされています。これは、毎月の収入が支出を下回る状況が30年間続いた場合の推測であり、赤字総額を計算することで導き出されたものです。

✅ ただし、この金額はあくまでも2017年のデータに基づいたものであり、現在の社会情勢を反映しているとは限りません。生活費は時代や個人によって異なるため、あくまでも目安として捉える必要があります。

✅ 老後資金の目安として、2017年の家計調査報告で提示された「2,000万円問題」は、夫婦世帯を対象としたものであり、独身の場合には具体的な金額は異なることを理解しておく必要があります。

さらに読む ⇒なるほど、独身男性の場合、予想以上に老後資金が必要になるんですね。

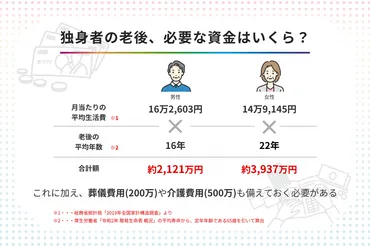

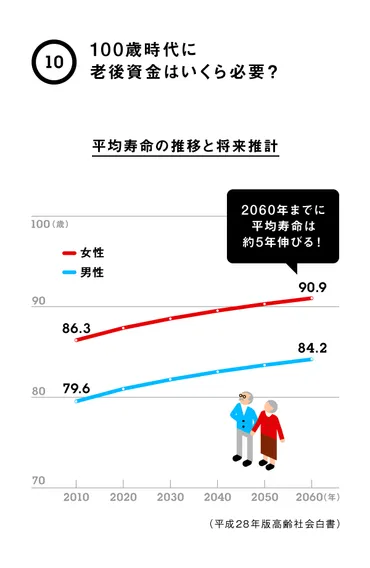

独身者の老後資金は、平均寿命や年金受給額によって大きく異なります。男性の場合、平均寿命81.47歳、定年を65歳とすると、老後期間は16年間になります。老後の生活費は、月14万2000円(消費支出13万円+非消費支出1万2000円)と推定されます。厚生年金受給者の場合、月額17万円の年金収入と仮定すると、老後資金は537万6000円必要となります。一方、国民年金受給者の場合は、月額5万9000円の年金収入では生活費が不足するため、約2300万円の老後資金が必要となります。

まじか!年金だけでは全然足りんなくて草!

独身女性の老後資金:長寿時代における資金計画

女性の老後資金については、長生きする可能性を考慮する必要があるんですね。

公開日:2019/05/15

✅ この記事は「動画でわかる資産形成」というタイトルで、資産形成に関する情報を提供しています。

✅ 具体的な内容については、提供されたデータが不足しているため判断できません。

✅ 記事の内容を理解するためには、記事本文や動画の内容を確認する必要があります。

さらに読む ⇒女性の平均寿命は男性よりも長いので、男性よりも多くの老後資金が必要になるというのは納得できます。

女性の場合、平均寿命87.57歳、定年を65歳とすると、老後期間は22年間になります。女性の老後資金は、男性よりも長期間にわたるため、より多く必要となります。厚生年金受給者の場合は、約900万円、国民年金受給者の場合は、約3200万円の老後資金が必要となります。

わっはっは!あたしは、もうすでに老後資金はたんまりあるわよ!

老後の生活費:多様な要素による変動

確かに、老後資金は人によって必要な金額は異なるんですね。

✅ 記事では、老後2,000万円問題は、すべての人に当てはまるわけではないと説明しています。2017年の平均値に基づいた試算であり、実際には世帯によって収入や支出が異なるため、必要な金額も変わってきます。

✅ 老後の生活費の目安として、総務省統計局の家計調査結果が紹介されています。65歳以上の無職世帯では、夫婦のみの世帯で約22万4,000円、単身世帯で約13万3,000円の消費支出があるとのことです。

✅ 生活費に加えて、介護費などの支出も必要となります。記事では、介護費の負担や、住居費の増加によって、老後の収入が不足する可能性があることを指摘しています。

さらに読む ⇒老後の生活費は、様々な要因によって変化するため、一概にいくら必要とは言えないことがわかりました。

老後の生活費は、住居費、医療費、介護費など、様々な要因によって変動するため、上記はあくまで目安となります。早いうちから老後の資金計画を立て、必要な資金を貯蓄することが重要です。

まじか!老後っていろいろお金かかるんやな。

老後資金の効率的な積み立て:制度活用

制度を活用することで、効率的に老後資金を積み立てられるのは魅力ですね。

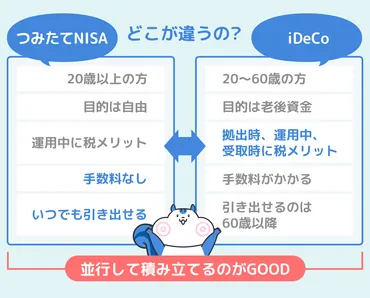

✅ 「つみたてNISA」と「iDeCo」はどちらも投資の運用益を非課税で受けられる税制優遇制度であり、長期的な資産形成に役立ちます。

✅ 「つみたてNISA」は、年間投資額が40万円までと少なめですが、非課税期間は20年と長く、金融庁が定める条件をクリアした長期投資向けの投資信託から選べます。

✅ 「iDeCo」は、老後資金のための個人年金制度で、投資益が非課税になるだけでなく、毎年の掛金が全額所得控除になるため、税金面で優遇されます。ただし、60歳まで引き出しが制限される点は注意が必要です。

さらに読む ⇒つみたてNISAやiDeCoは、どちらも税制優遇されているので、積極的に活用したいですね。

つみたてNISAやiDeCoなどの制度を活用することで、効率的に老後資金を積み立てられます。

つみたてNISAとかiDeCoって、ちょっと難しそうやけど、頑張って貯金しよっかな。

本日は、独身者の老後の資金について、詳しく解説していただきありがとうございました。

💡 年金だけでは老後の生活費が足りない可能性がある

💡 独身者の老後資金は、男女で大きく異なる

💡 つみたてNISAやiDeCoなどの制度を活用することで、効率的に老後資金を積み立てられる