60代からの資産運用って、どうすればいいの?老後資金の準備、今すぐ始めよう!!

人生100年時代、老後資金2000万円は本当?シミュレーションでわかる!60代からの生活費、資産運用、必要な資金を解説。

💡 老後資金不足は深刻な社会問題であり、適切な準備が必要

💡 老後の生活費、ライフイベント費用、介護費用など、様々な費用を考慮する必要がある

💡 老後資金の準備には、複数の方法を組み合わせることが重要

それでは、第一章、老後資金不足の深刻さと準備の重要性についてご説明します。

老後資金不足の深刻さと準備の重要性

人生100年時代、老後資金の不安は?

計画的準備が必須です

老後資金の不足は、生活の不安につながるため、早めからの準備が大切です。

✅ 老後資金の必要額は、個人の収入と支出のバランスによって大きく異なるため、一概に2,000万円が必要とは言えない。

✅ 老後の生活費の不足を防ぐためには、収入と支出のバランスをシミュレーションし、必要に応じて支出を調整することが重要。

✅ 老後資金の準備には、iDeCo、つみたてNISA、貯蓄、企業年金、個人年金保険など、複数の方法を組み合わせて活用することが推奨される。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/44989老後の生活は、自分自身の努力と計画で豊かにできることを改めて実感しました。

人生100年時代と言われる現代において、老後資金不足は深刻な問題です。

平均寿命が延び、老後生活が長くなった現代において、老後の資金不足は深刻な問題です。

老後の資金計画は、生活資金、ライフイベント資金、介護費の3つに分類されます。

老後資金の目安としてよく言われる「2000万円」は、金融庁の報告書に基づいた試算ではありますが、個々の状況によって大きく異なる可能性があります。

老後資金の準備は、長期的な視点で計画的に行うことが重要です。

老後の生活設計は、自分自身のライフスタイルや経済状況を考慮して、早いうちから計画的に進めることが重要です。

マジ!?そんなん、今のうちから考えなあかんの?

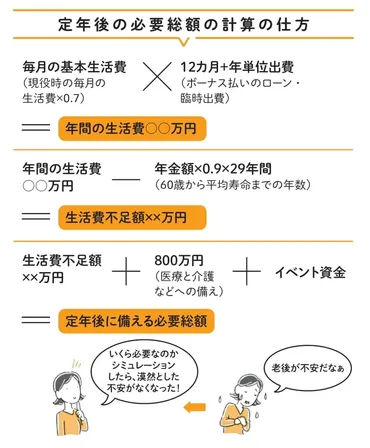

老後資金シミュレーションと具体的な準備方法

老後、80歳まで生活するにはどれくらいのお金が必要?

約2500万円

老後資金のシミュレーションは、具体的な目標設定に役立ちます。

✅ この記事では、老後資金シミュレーションをエクセルで作成することの重要性と、具体的な手順を解説しています。特に、エクセルテンプレートを活用することで、老後の収入・支出を詳細にシミュレーションし、安心できる老後資金計画を立てられることを強調しています。

✅ エクセルテンプレートを使用することで、老後資金計画に必要な計算を自動化し、将来の貯蓄額や不足額を簡単に把握できます。また、複数のシナリオを作成したり、インフレ率や投資収益率などの要素を考慮したりすることもできます。

✅ 記事では、夫婦の老後資金計画についても触れ、共同生活費の算出方法や、夫婦それぞれの状況に合わせた具体的なプランの立て方を紹介しています。また、エクセルの関数やグラフ機能を活用することで、より詳細で分かりやすい老後資金シミュレーションを作成できることを示しています。

さらに読む ⇒自分でつくれるエクセル・ライフプラン表出典/画像元: https://www.excelcf.net/retire/エクセルでシミュレーションできるなんて、便利ですね。

老後の生活費に関する不安を解消するため、具体的なシミュレーションと対策を提案しています。

厚生年金の受給額をベースに、60歳定年後の5年間の空白期間とその後の人生における生活費を計算した結果、80歳まで生活するには約2500万円が必要という結論に至りました。

この金額は、平均的な家計調査に基づいたもので、個々の状況によって大きく異なる可能性はありますが、老後資金の準備の必要性を示す重要な指標となります。

60歳から65歳の空白期間における収入を得る方法や、生活費を削減するための工夫なども紹介されています。

この記事は、老後資金の目安をシミュレーションするための具体的な手順を説明し、夫婦2人暮らしと独身の場合の支出額の計算方法を例示しています。

さらに、老後資金の準備を始めるタイミングの目安と、貯蓄型保険、iDeCo、投資信託、財形貯蓄、企業型確定拠出年金など、老後資金を用意する5つの方法を紹介しています。

まじ!?エクセルでシミュレーションできるん!?

60代世帯の支出実態と支出抑制のポイント

60代世帯の平均支出額は?

271,605円

シニア層の消費行動は、従来のイメージとは異なるようです。

公開日:2022/12/08

✅ シニア層の消費支出は、食料支出が安定している一方で、総額は減少傾向にあります。特に、食料費では、ファミリーレストランでのステーキなど、高単価なメニューでの支出が多く、従来の「草食系」イメージとは異なる「肉食系」の姿が見られます。

✅ 年齢が上がるにつれて、保健医療支出は増加し、交際費は40代から増加し60代でピークを迎えます。このことから、シニア層は社会的にアクティブで、従来の「穏やかに暮らすお年寄り」のイメージとは異なることがわかります。

✅ 60代以上の消費性向は95%と非常に高く、所得の大半を消費に充てていることがわかります。これらのことから、シニア層は「肉食系で社交的な、宵越しの金は持たない江戸っ子的なきっぷのよさ」を持った層であると言えるでしょう。

さらに読む ⇒株式会社日本SPセンター出典/画像元: https://nspc.jp/senior/archives/1062/60代世帯の支出実態は、興味深いですね。

2016年3月21日時点の60代世帯の1か月の支出データは、全国消費実態調査に基づいています。

データは1人世帯と2人以上世帯でさらに男女別に分割され、支出額と費目別支出割合が示されています。

60代の1か月平均支出額は、全体で271605円、1人世帯男性で175464円、1人世帯女性で172506円、2人以上世帯で305451円です。

費目別では、食料(外食以外)が全世帯で18.4%、外食が4.5%、住居が7.2%、光熱・水道が6.6%、家具家事用品が3.2%、被服・履物が3.8%、保健医療が4.1%、交通が2.3%、自動車が7.0%、通信が4.6%、教育が3.4%、教養娯楽が9.8%、交際費が6.5%、仕送金が1.9%、その他が10.4%、住宅ローン返済が6.3%となっています。

1人世帯の男性では、食費、住居費、教養娯楽費などの支出額が大きく、住宅ローン返済費は少額です。

支出割合は、食費、外食費、住居費、保健医療費、教養娯楽費、交際費が全世帯と比べて高くなっています。

60代の支出は、収入が年金収入中心になり減少するため、50代から減少する傾向が見られます。

支出を抑えるポイントは、食費、外食費、住居費、教養娯楽費などの可変費を見直すことです。

あら、今の若いもんはステーキばっかり食べてるのかしら?

60代における資産運用とポートフォリオ構築

60代はどんな資産運用をすべき?

安定重視、守りながら増やす

資産運用は、リスクとリターンのバランスが重要です。

公開日:2024/09/24

✅ 60代からの資産運用は、リスクを過剰に取るのではなく、資産を守りながら堅実に運用することが重要です。

✅ 運用目標を明確にし、自身のリスク許容度を考慮した資産配分を検討する必要があります。

✅ 60代では、個人向け国債や投資信託などの低リスクな投資商品を活用することで、安定的に資産を増やしていく戦略が有効です。

さらに読む ⇒アドバイザーナビ株式会社 - ADVISER Navi出典/画像元: https://adviser-navi.co.jp/watashi-ifa/column/4459/60代からの資産運用は、安定性を重視することが大切ですね。

60代は資産運用において、リスク許容度を考慮したポートフォリオ構築が重要です。

安定性の高い商品で資産を堅実的に運用し、生活の基盤を守ることを目指しましょう。

60代資産運用のポイントは、目標設定、リスク許容度を考慮した上で、守りながら資産を延ばすことを意識した運用戦略を実行することです。

おすすめのポートフォリオ例として、個人向け国債、投資信託、不動産など、それぞれの特徴とリスクを理解した上で、自身の状況に合わせて組み合わせていくことが重要です。

60代における資産運用は、生活を守るための手段として捉え、慎重に進めることが大切です。

60代って、まだまだバリバリ働ける年齢じゃん!

60代向け資産運用ポートフォリオとリスク管理

人生100年時代、老後資金はどれくらい必要?

3489万円必要

60代からの資産運用は、安全で安定した方法を選ぶことが重要です。

✅ この記事は、60代からの資産運用について、安全で低リスクな方法を解説しています。

✅ 具体的には、債券や定期預金、分散投資ができる投資信託が推奨されており、リスクとリターンを理解した上で、自分の許容できるリスクに合った投資を選ぶことの重要性を説いています。

✅ また、投資初心者でも始めやすい、低リスクで安全な投資方法として、国債などの固定収入投資や、安全性の高い株を紹介しています。

さらに読む ⇒SPJ | シンガポール在住プライベートバンカーの教え出典/画像元: https://sp-journal.com/asset-management-portfolio-60s/リスク管理を意識した資産運用は、安心感を与えてくれます。

人生100年時代と言われる現代において、2000万円問題と呼ばれる老後資金不足の深刻さが指摘されています。

記事では、厚生労働省の統計や家計調査に基づき、60代以降の生活費を試算し、老後資金が3489万円必要であるとされています。

さらに、60代以降は収入が減るため、資産を守るための分散投資が重要であると強調され、企業DC、iDeCo、新NISAなどの制度を活用した長期・積立・分散投資が推奨されています。

60代向けの資産運用ポートフォリオとして、安全性を重視したバランス型や債券型の投資信託へのシフト、株式型投資信託の比率を低く抑えるなど、リスク管理を重視した戦略が紹介されています。

また、個別株投資や不動産投資など、リスクの高い投資については注意を促し、自身の年齢やリスク許容度、投資目標に合わせてポートフォリオを構築する重要性を訴えています。

まじ!?投資って難しそうやけど、どれから始めたらええんかな?

老後資金の準備は、早いうちから始めることが重要です。

💡 老後資金シミュレーションを行い、具体的な目標を設定する

💡 リスク許容度を考慮した資産運用戦略を立てる

💡 安全で安定した投資方法を活用する