50代でアーリーリタイアって本当にできるの?50歳からのリタイアメントプランとは!?

💡 50歳でアーリーリタイアするには、約7,000万円の資金が必要。

💡 50代は健康寿命前の期間で、リタイア生活を謳歌できる。

💡 アーリーリタイアは、人生設計と資金計画の重要性を改めて認識させられる。

それでは、50歳からのアーリーリタイアについて詳しく見ていきましょう。

100年時代の3つのリタイアメントステージ

50歳以下でのリタイアは、人生の転換期であり、大きな決断ですね。

✅ この記事は、早期リタイアを検討する際に、シミュレーション方法や後悔しないためのポイントを解説しています。

✅ 早期リタイアとは、50代以下の会社員が、会社の定年前に自己都合で退職し、フルタイムの仕事はしないことを指します。

✅ 早期リタイアのメリットは、自分のやりたいことに時間をかけられることと、会社員としてのストレスから解放されることです。ただし、収入減や社会保険制度からの給付減など、デメリットも考慮する必要があります。

さらに読む ⇒50歳でリタイアするとなると、人生100年時代、残り50年も考えた上で、しっかり準備が必要ですね。

人生100年時代において、50歳でアーリーリタイアをすると、リタイア後の生活は50年にも及びます。この50年間は大きく3つの期間に分けられます。元気リタイア期(50歳~65歳頃)は、子供の手が離れ、親の介護が必要になる時期でもあります。この期間は、健康寿命前の期間で、リタイア生活を最も謳歌できる時期です。自由な時間を楽しみながら、健康管理や体力向上に励み、将来のギャップシニア期や要介護シニア期への準備を進めることが重要です。ギャップシニア期(フレイル期)(65歳~75歳頃)は、『ギャップシニア』と呼ばれる、健康寿命と要介護状態の中間の段階で、一人で外出できるかどうかが判断基準の一つとなります。この期間は、病気や体力の低下により「できること」と「やりたいこと」のギャップが生じ、「年だから仕方がない」と諦めてしまう傾向があります。また、情報やサービス面でも、要介護状態に比べて情報が届きにくい状況にあります。この期間は、外出を確保し、生活の質を維持することが重要です。要介護シニア期(75歳~)は、要介護状態になり、介護保険のサービスを利用できるようになります。ケアマネジャーを通じて、生活上の課題や必要な情報を得ることが可能になります。各期間の特徴を理解し、それぞれの時期に合わせた準備や対策を行うことで、充実したリタイア生活を送ることができます。

えー、50歳でリタイアって、まだ若いのに!でも、健康管理とか、体力向上って大事よね!

50歳でのアーリーリタイア:メリットとデメリット、そして成功のための準備

50歳でリタイアするには、相当な覚悟が必要ですね。

公開日:2024/10/04

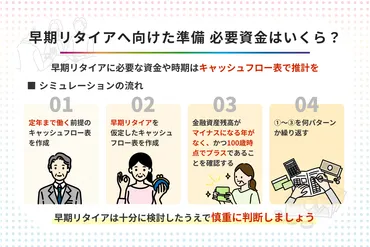

✅ 50歳で早期リタイア(アーリーリタイア)を実現するには、生活費を考慮し、厚生年金の受給額を差し引いた上で、約6,960万円が必要となります。 3,000万円の貯金がある場合、残りの3,960万円を65歳までに用意する必要があります。

✅ 50歳でセミリタイアするための現実的な方法として、5%の利回りで3,000万円を運用し、15年間は月に約3万8,000円のアルバイト収入を得ることで、65歳以降は年金と運用益で生活できる可能性があります。

✅ 完全リタイアは、3,000万円の貯金では高利回りの運用が必要となるため、現実的には難しいです。 50歳で3,000万円の貯金がある場合、セミリタイアを検討し、労働収入と運用収入を組み合わせる方が現実的です。

さらに読む ⇒50歳で3,000万円の貯金があるのはすごいですね。でも、セミリタイアの方が現実的かもしれないですね。

50歳でのアーリーリタイアは、人生の自由度向上、ストレスフリーな生活、趣味や家族サービスに使える時間増加など、充実した生活を送ることが期待できます。しかし、収入源がなくなること、老後の生活費に対する不安、人生設計の難しさなど、デメリットも存在します。50歳でのアーリーリタイアは、十分な資金準備、緻密な老後資金計画、健康管理、そして前向きな心構えが重要です。具体的な準備には、目標金額を設定し、投資と貯蓄をバランスよく行い、税制優遇制度を活用することが含まれます。また、収入源の確保、健康管理、人生設計のアドバイスを得ることが大切です。アーリーリタイアは、綿密な計画と準備を積み重ね、自分の人生を積極的にデザインする挑戦です。

50歳でリタイアして、毎日遊んで暮らすとか最高じゃん!でも、お金のこととか不安もあるよねー。

50代アーリーリタイアの成功例:経験に基づく提言

早期リタイア後の生活は、想像していたものと違っていたんですね。

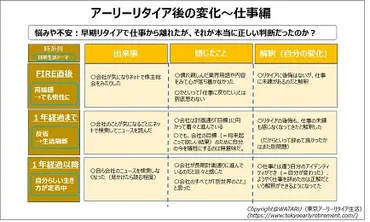

✅ この記事は、早期リタイア後、著者が会社への未練や後悔がどのように変化していったかを、FIRE直後、1年経過まで、1年経過以降の3つの段階に分けて報告しています。

✅ FIRE直後は、会社の決算報告などを見て、未練を感じていたものの、「辞めて良かった」という後悔はなかったと述べています。しかし、1年経過する頃には、自分の時間を大切にし、自分のために生きているという感覚を強め、会社や仕事への未練が消えていったと説明しています。

✅ 1年以上が経過した現在は、会社は「別世界」のように感じ、会社の目標のために生きることは「自由が無く息苦しい」と感じるようになり、リタイア生活で得られる自由や予想外の選択肢こそが人生の醍醐味だと結論付けています。

さらに読む ⇒50代でのリタイアは、体力も精神力もあるし、新しいことに挑戦しやすい年齢ですね。

50代で早期リタイアした著者は、自身の経験に基づいて、50代のリタイアがベストな理由を解説しています。20代で成功したブロガーが、仮想通貨バブル崩壊後に必死に次の稼ぎ方を模索している現状を例に挙げ、若すぎるリタイアはリスクが高いと主張しています。一方、50代は体力や精神的なエネルギーがまだ残っており、やりたいことを実現できる年齢であると強調しています。経済的な基盤についても、20年間かけて積み重ねた金融資産があるため、安心してリタイア生活を送れていると述べています。また、定年まで働き続けた方が、より多くの資産を貯められた可能性もあることを認めつつ、50代でリタイアしたことで、充実した生活を送れていると結論付けています。

えー、会社辞めても、まだ未練とかあるんかい?私だったら、もう会社のことなんて忘れちゃうわ!

人生100年時代におけるリタイアメントプラン作成ガイド

人生100年時代は、リタイアメントプランニングが重要ですね。

公開日:2020/09/14

✅ 50代からのリタイアメントプランニングは、人生100年時代におけるセカンドライフの準備として重要であり、従来のライフプランに捉われず、長期的な視点で自分なりの家庭ごとのプランを考えることが重要です。

✅ リタイア後の暮らしを具体的にイメージし、必要な生活費を試算することで、漠然とした不安を具体的な問題点に落とし込み、解決策を検討することができます。

✅ リタイア後のイベントにかかる費用を把握し、自分や家族の将来のイベントをリストアップすることで、イベントの優先順位をつけ、具体的な計画を立てることができます。

さらに読む ⇒具体的なイベントをリストアップするというのは、わかりやすいですね。

人生100年時代において、リタイアメントプランはセカンドライフを充実させるために欠かせないものです。具体的な手順は以下の通りです。1. セカンドライフをイメージする どこで暮らすか、誰と過ごすか、どんな生活を送りたいかを具体的にイメージします。2. リタイア後の生活費を見積もる 食費、光熱費、住居費、医療費など、現在の支出を参考に、リタイア後の生活費を計算します。3. タイムバケットを作成してライフイベントを計画 人生を一定期間に区切って、各期間の目標を明確にします。4. 受け取れる年金を把握する 公的年金だけでなく、企業年金や個人年金なども含めて、受け取れる年金額を確認します。5. 退職金の受取方法を検討する 一括で受け取るのか、年金として分割で受け取るのか、それぞれのメリット・デメリットを比較検討します。6. 収支を把握する リタイア後の収入と支出を把握し、資金計画を立てます。

リタイアメントプラン?なんか難しそうやなー。でも、イベントリストとか、ワクワクするわ!

50歳からのリタイアメントプラン作成の重要性

定年退職を間近に控えた人にとっては、非常に重要な情報ですね。

✅ この記事は、定年退職を間近に控えた人に向けて、退職後の資産運用を始める前に確認すべき重要な事項として、お金の収支とライフプランについて解説しています。

✅ 具体的には、退職後の収入(勤労所得、公的年金、企業年金、財産所得など)と支出(生活費、住居費、趣味費用、医療費、介護費など)を洗い出し、現在の資産(現預金、有価証券、不動産など)と負債(住宅ローンなど)を把握する必要があると説明しています。

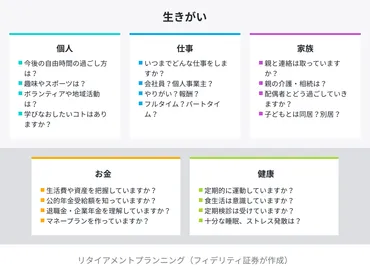

✅ さらに、定年退職後の自由な時間を有効活用するためのライフプランの重要性を強調し、60歳以降も働き続ける人や、新しい生きがいを見つける人の事例を挙げながら、人生における「お金」「健康」の土台の上に「個人」「仕事」「家族」の3本柱で成り立つ生きがいについて解説しています。そして、ライフプランシミュレーションを作成することで、より具体的な将来設計ができることを推奨しています。

さらに読む ⇒人生の土台の上に、仕事や家族の柱を立てるというのは、素晴らしい考え方ですね。

50歳を過ぎたら、将来設計のために、リタイアメントプランを作成することをおすすめします。

50歳過ぎたら、もうリタイアメントプランとか考えなきゃダメなん?まだ若いのに!

50代からのアーリーリタイアは、資金計画はもちろん、人生設計、健康管理など、様々な準備が必要ですね。

💡 50歳でアーリーリタイアするには、約7,000万円の資金が必要。

💡 50代は健康寿命前の期間で、リタイア生活を謳歌できる。

💡 アーリーリタイアは、人生設計と資金計画の重要性を改めて認識させられる。