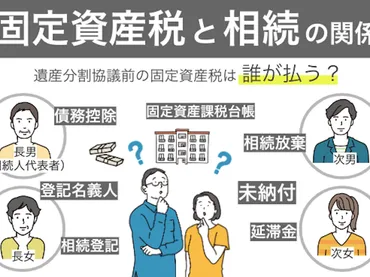

相続発生後の固定資産税は誰が払うの?固定資産税と相続の関係とは!?

💡 相続発生後に発生する未納付の固定資産税の支払い義務は、相続人全員が共有財産として負担します。

💡 固定資産税の納付書は、亡くなった方の名前に送付されます。

💡 固定資産税の支払い義務は、遺産分割が完了した後に、新所有者が負います。

それでは、相続発生後の固定資産税の納税義務について詳しく見ていきましょう。

相続発生後の固定資産税の納税義務

相続発生後の固定資産税の納税義務は、亡くなった方の1月1日時点の所有者にあり、相続人全員が共有財産として負担する義務を負います。

✅ この記事では、固定資産税の特徴と、相続との関係について解説しています。

✅ 特に、相続開始後に発生する未納付の固定資産税の支払い義務について、相続人がどのように対応すべきかを詳しく説明しています。

✅ 具体的には、相続人代表者指定届の提出など、未納付の固定資産税をスムーズに処理するための具体的な方法が紹介されています。

さらに読む ⇒相続登記が完了していない場合でも、亡くなった方の名前に納付書が送られてくるので、注意が必要です。

相続が発生した場合、亡くなった方の固定資産税の納税義務は、1月1日時点の所有者、つまり亡くなった方にあるため、相続人全員が共有財産として分割して負担する義務を負います。相続登記が完了していない場合でも、亡くなった方の名前に納付書が送られてくるため、市町村に相続発生を届け出て、納付書の宛名を変更する手続きを行う必要があります。

ええ、まじ!?相続ってめんどくさいんやなぁ。

相続発生後の固定資産税の支払い

相続発生後の固定資産税の支払いについて、具体的に説明します。

公開日:2022/02/14

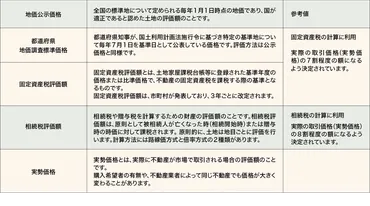

✅ 兄が父の自宅の土地建物を相続し、あなたは相続税評価額相当の金銭を受け取る提案は、相続税評価額が小規模宅地等の特例により実際の価値より低く評価されているため、不公平である可能性があります。

✅ 遺産分割における不動産の評価は、相続税評価額ではなく、遺産分割時の実勢価格が基準となります。

✅ 相続税評価額で分割することに合意できない場合、家庭裁判所での調停や審判を経て、実勢価格で判断されるため、近隣の不動産業者に査定を依頼し、事前に不動産の価値を把握しておくことが重要です。

さらに読む ⇒相続税評価額と遺産分割時の実勢価格の違いは、不動産の評価において重要な要素です。

相続発生後の固定資産税の支払いについては、遺産分割が完了するまでは、相続人全員が共有財産として負担する義務を負い、相続人代表者が立て替えて支払うケースが多いです。遺産分割が完了した後は、新所有者が納税義務を負います。ただし、亡くなった方の死亡時期によって負担額が変わる場合があり、6月に亡くなられた場合は、相続人全員が1年間の固定資産税を負担する一方、1月に亡くなられた場合は、相続人全員が翌年の固定資産税のみを負担することになります。

なるほど、相続って金銭的な面でも複雑なんやな。

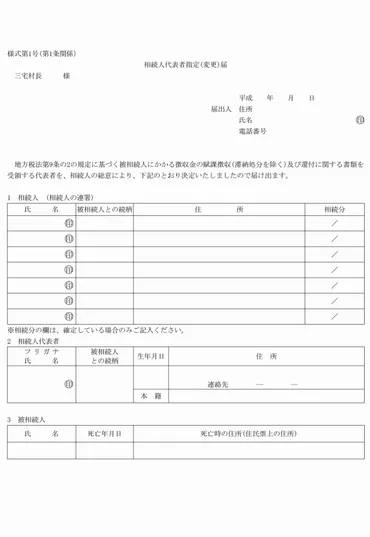

固定資産税の納付書について

固定資産税の納付書について、詳しく説明します。

✅ 本要領は、固定資産税の納税義務者が死亡した場合の相続人代表者指定及び現有者認定に関する手続きを定めています。

✅ 相続人代表者指定は、相続人等から届出が提出されない場合は、法定相続分が多い者、年長者を優先して強制的に指定されます。

✅ 賦課期日前に納税義務者が死亡している場合は、固定資産を現に所有している者が納税義務者となり、特段の届出がない場合は、相続人代表者が引き続き現有者の代表者と認定されます。

さらに読む ⇒相続人代表者指定届は、納付書の宛名を変更するために必要な手続きです。

固定資産税の納付書は、1月1日時点の所有者に送付され、相続登記の完了状況に関わらず、亡くなった方の名前に送付されます。相続人代表者指定届を提出することで、代表者に納付書が送付されるようにできます。

おばあちゃん、この固定資産税って、昔はなかったでしょう?

未払い固定資産税の処理について

未払い固定資産税の処理について説明します。

✅ 記事では、亡くなった人が亡くなる前(亡くなった年を含む)の固定資産税と、亡くなった翌年以降の固定資産税の支払義務者が異なることを説明しています。

✅ 亡くなった年以前の固定資産税は、亡くなった人が支払うべきものですが、亡くなった人の債務は相続人が引き継ぎます。そのため、相続人が複数いる場合は、相続放棄をした人を除く全員が相続分に関係なく固定資産税の全額について連帯債務を負います。

✅ 亡くなった翌年以降の固定資産税は、1月1日時点で登記簿上の所有者が誰であるかで支払義務者が異なります。登記簿上の所有者が亡くなった人のままの場合は、相続人が支払義務者を負いますが、新しい所有者に登記されている場合は、その新しい所有者が支払義務者となります。共有の場合も、共有者全員が連帯債務を負います。

さらに読む ⇒相続放棄をした場合は、未納の固定資産税の支払義務はなくなりますが、相続財産の一部をあてて支払う必要があります。

亡くなった方の固定資産税が未払いになっている場合は、相続財産の一部をあてて支払う必要があります。相続税の申告が必要な場合は、債務控除として処理できます。また、準確定申告が必要な場合は、経費として処理できます。相続放棄をした場合は、未納の固定資産税の支払義務はなくなります。

え、マジ!?固定資産税って、そんな複雑なの?

支払いが困難な場合の相談窓口

支払いが困難な場合の相談窓口について説明します。

✅ 相続放棄をしても固定資産税の納税義務が発生する場合がある。

✅ 相続放棄をしても、相続人が固定資産税課税台帳に登録されてしまった場合は、納税義務が生じる。

✅ 納税義務が発生した場合、次順位の相続人等に対して支払い済みの固定資産税を返還するように求償することができる。

さらに読む ⇒相続放棄をしても固定資産税の納税義務が発生する場合があります。

相続した自宅の固定資産税が支払えない場合は、役所に相談することを推奨します。

まじっすか!固定資産税って、面倒くさいなぁ。

相続後の固定資産税は、複雑な手続きと支払い義務を伴うため、専門家に相談することをお勧めします。

💡 相続発生後の固定資産税の支払い義務は、相続人全員が共有財産として負担します。

💡 固定資産税の納付書は、亡くなった方の名前に送付されますが、相続人代表者指定届を提出することで、代表者に送付されるようにできます。

💡 固定資産税の支払い義務は、遺産分割が完了した後に、新所有者が負います。