リ・バース60って知ってる?高齢者向けの住宅ローンってホントに大丈夫?高齢者向けの住宅ローンとは!?

💡 満60歳以上の方向けの住宅ローン

💡 毎月の返済は利息のみ、元金は死亡時に返済

💡 相続人に債務負担が生じる可能性がある

それでは、高齢者向けの住宅ローン「リ・バース60」について詳しく見ていきましょう。

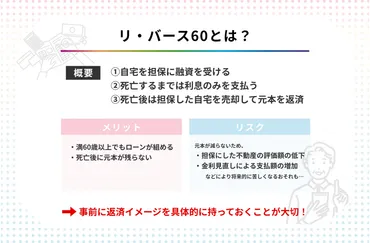

「リ・バース60」の概要

「リ・バース60」は、高齢者の方にとって、新たな住宅取得やリフォームの選択肢となるローンですね。

✅ リ・バース60は、満60歳以上の方を対象とした住宅ローンで、毎月の返済は利息のみ、元金は亡くなった際に担保物件を売却するか、相続人が現金一括返済することで完済します。

✅ 利用条件としては、借り入れ申込日現在で満60歳以上であること、資金使途が住宅関連に限定されていること、年収に対する年間返済額の割合が定められていることが挙げられます。

✅ リ・バース60は、高齢者が住み替えやリフォームなどで資金が必要な際に、住宅ローンを新たに組むことなく、老後の生活費を圧迫せずに資金調達できるというメリットがあります。一方、元金の返済が死亡時に行われるため、相続人に負担が生じる可能性があることや、融資額が不動産評価額の50%または60%に制限されることなど、注意すべき点も存在します。

さらに読む ⇒なるほど、高齢者の方向けの住宅ローンとして、利便性が高い一方で、相続人への影響も考慮する必要があるんですね。

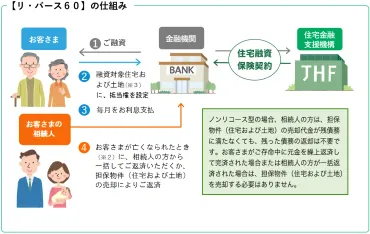

「リ・バース60」は、住宅金融支援機構と提携する金融機関が提供する、満60歳以上の方向けの住宅ローンです。このローンは、毎月の支払いが利息のみで、元金は亡くなった際に相続人が一括返済または担保物件売却で返済するという特徴を持ちます。これにより、毎月の支払負担が少なく、年金収入の方にも利用しやすいローンとなっています。対象となるのは、住宅の建設、購入、リフォーム、住宅ローンの借換えなどです。融資限度額は、担保評価額の50%または60%(年齢や住宅の種類によって異なる)で、8000万円以下となります。生活資金や投資用物件の取得資金には利用できません。

へぇー、知らんかった!なんか、めっちゃお得そうやん!

「リ・バース60」のメリットと利用事例

「リ・バース60」は、高齢者の方にとって、住み替えやリフォームの選択肢を増やす、画期的なローンですね。

✅ 「リ・バース60」は、住宅金融支援機構と提携する民間金融機関が提供する、60歳以上を対象にした住宅ローンで、住宅に関する使い道(リフォーム、新築、マンション購入、住宅ローン借換え、サービス付き高齢者向け住宅入居一時金など)に特化しています。

✅ 融資限度額は住宅および土地評価額の50%~60%(8000万円以下)で、返済後に債務が残った場合の相続人への債務負担を免除する「ノンリコース型」と、相続人が債務を負う「リコース型」があり、利用者の99%がより金利が高い場合がある「ノンリコース型」を選んでいます。

✅ 主な利用状況は子世帯の独立や自宅の老朽化による住替え、住宅のリフォーム、返済中の住宅ローンの借換えなどです。利用者からは、老後の資金確保や住宅の改修、借換えによる金利負担軽減など、お金の不安を解消できたという声が寄せられています。

さらに読む ⇒具体的な利用事例を聞くと、高齢者の方々の様々なニーズに対応できるローンだと感じますね。

「リ・バース60」のメリットは、高齢者でも借り入れが可能で、月々の返済負担が小さいことです。ノンリコース型を選択すれば、担保不動産の売却だけで元金を一括返済できなかったとしても、債務が残らないという点も魅力です。具体的な利用事例としては、老朽化した自宅のリフォーム、バリアフリー化、親と同居するための住み替え、介護施設への入居資金、老後資金の不足分など、様々なニーズに対応できます。

まじ!?めっちゃ便利じゃん!うちのおじいちゃんも使えばよかったのに!

「リ・バース60」のデメリット

「リ・バース60」は、高齢者にとっては魅力的なローンですが、相続人への影響も考えないといけないんですね。

✅ リ・バース60は、60歳から利用できる住宅ローンで、高齢者が住み替えやリフォーム資金を借りられるという利点がある一方、相続人に元本返済義務が生じる点が大きな注意点です。

✅ リ・バース60は、生きている間は利息のみ返済し、死亡後に相続人が元本を返済する仕組みであり、元本の返済方法は物件売却または現金一括返済が選択できます。

✅ リ・バース60は、高齢者にとって住み替えやリフォーム資金の調達手段として魅力的ですが、相続人への負担や金利上昇リスク、借入限度額など、注意すべき点も理解しておく必要があります。

さらに読む ⇒相続人への負担が大きくなる可能性がある点は、契約前に十分に検討する必要があると感じます。

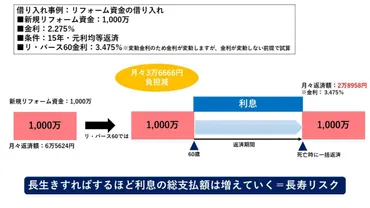

「リ・バース60」には、融資限度額が小さい、元金が減らないため長生きすればするほど利息の総支払額は増える、金利上昇リスクがあるなどのデメリットも存在します。これらのデメリットを理解した上で、慎重に検討することが重要です。

えー、孫に迷惑かけちゃうの?それやったら、あんま魅力的じゃないわね。

「リ・バース60」の特徴と仕組み

「リ・バース60」は、高齢者の方にとって、住み替えやリフォームを検討する際に、有効な選択肢となるローンですね。

✅ 記事は、近年増加しているペットの遺体火葬の現状と、その需要の高まりに応えるための新しいサービスやビジネスモデルについて解説しています。

✅ 特に、ペット葬儀の需要増加に伴い、従来の火葬場だけでは対応しきれなくなり、新たなサービスとして「訪問火葬」や「移動式火葬車」が登場していることを紹介しています。

✅ また、ペット火葬のサービス提供における課題や今後の展望についても触れられており、ペットの遺体火葬が社会的に受け入れられるようになり、より多くの選択肢が提供される可能性を示唆しています。

さらに読む ⇒「リ・バース60」は、高齢者の方にとって、住み替えやリフォームを検討する際に、有効な選択肢となるローンですね。

「リ・バース60」は、住宅の担保価値の60%まで借入可能なリバースモーゲージ型住宅ローンです。老朽化した住宅のリフォームや建て替え、新しい住まいの購入資金として利用できます。住宅の担保価値を元に資金を借り、契約者の死亡後に担保不動産の売却代金で元金返済、もしくは相続人が現金で元金返済する仕組みです。高齢者でも年齢制限なく利用でき、毎月の返済が利息のみで済み、年金収入だけで生活している方でも安心して借り入れできます。また、ノンリコース型の商品もあり、相続人に借入金の返済負担が掛からない点もメリットです。ただし、生活資金は対象外で、借入金は住宅関連の資金に限定されます。また、金利はリバースモーゲージローンと比較して高くなる傾向があります。

へぇー、知らんかった!うちのおばあちゃんも、リフォームしたいってゆーてんけど、リ・バース60使えばよかったんやない?

「リ・バース60」の契約内容と注意点

「リ・バース60」の契約内容や注意点は、事前にしっかりと確認しておくことが大切ですね。

公開日:2023/10/02

✅ 「リ・バース60」は、満60歳以上の方を対象とした住宅ローンで、毎月の返済は利息のみとなり、元金の返済は亡くなった際に相続人が行う仕組みです。

✅ メリットは、月々の返済負担が小さく、年齢の上限なく、不動産価値の下落リスクを負わない点です。

✅ デメリットは、借入限度額が小さく、元金が減らないため返済が生涯続くこと、金利上昇リスクがある点です。

さらに読む ⇒契約内容をしっかりと理解し、将来の住居に関する不安を解消することが重要ですね。

債務者が亡くなった際に、配偶者が住み続けられるかどうかは、契約内容によって異なります。連帯債務で借り入れた場合は、配偶者が契約を引き継ぎ、住み続けることができます。また、配偶者が契約を引き継ぐことも可能ですが、審査が必要です。さらに、残債務を現金一括で返済すれば、家を売却せずに住み続けることができます。しかし、上記のいずれにも当てはまらない場合は、家を売却して返済しなければならず、住み続けることはできません。債務者が亡くなった際に、配偶者が住み続けられるのか不安な場合は、事前に金融機関に相談し、契約内容を確認することが大切です。特に、連帯債務の可否や契約引き継ぎの条件などをしっかり理解しておくことで、将来の住居に関する不安を解消することができます。

まじ!?そんなん知らんかった!うちも、そろそろ家を建て替えようと思っとったんだけど、注意しないとね!

「リ・バース60」は、高齢者の方にとって、住宅取得やリフォームの選択肢となるローンですが、メリットだけでなく、デメリットも理解した上で、慎重に検討することが大切です。

💡 高齢者向けの住宅ローン「リ・バース60」は、毎月の返済が利息のみ

💡 元金の返済は死亡時に相続人が行う

💡 相続人に債務負担が生じる可能性があるため、契約前に十分に検討する必要がある