60歳からの住宅ローンは本当に無理なの?60歳からの住宅ローン事情とは!!?

💡 60歳からの住宅ローンは、年齢や収入によって審査が厳しくなる場合がある。

💡 返済期間が短くなるため、月々の返済額が高くなる可能性がある。

💡 住宅ローン以外にも、老後の生活費や医療費などの資金計画も重要となる。

それでは、最初の章に移ります。

アラフィフからの住宅購入:チャンスと課題

アラフィフ世代が住宅を購入する際には、老後の生活設計を考慮することが重要です。

✅ 本書「50歳からの賢い住宅購入」は、アラフィフ世代が住宅購入を検討する際に、資金計画、年金、家族関係、そして定年後の人生設計まで考慮した、具体的なアドバイスを提供する内容です。

✅ 著者は公認会計士の千日太郎氏で、住宅ローンに関する深い知識と経験に基づき、無理のない住宅購入のための具体的な方法、特にアラフィフ世代ならではの注意点や金利、返済プランの選び方などを解説しています。

✅ 本書では、住宅購入の基礎知識に加え、老後の生活設計、年金受給の戦略、夫婦関係の見直し、定年後の学び直しなど、住宅購入を検討する上で重要な周辺事項についても触れ、アラフィフ世代が安心して、そして賢く住宅購入を進めるための道筋を示しています。

さらに読む ⇒アラフィフ世代の住宅購入は、老後の生活設計を考慮し、無理のない返済計画を立てることが大切ですね。

アラフィフからの住宅購入は、低金利環境や都心部における不動産価格の高騰、老後の安心・安定を求めるニーズの高まりなどが背景にある。しかし、返済期間が短くなるため、定年時のローン残高が大きくなる可能性があり、返済計画を慎重に立てる必要がある。返済期間は最長期間に設定し、無理のない返済額を決め、繰り上げ返済は期間短縮型を選択することが重要だ。専門家への相談も検討し、安心してマイホームを実現しよう。

えー、まじ!?50歳で家買うとか、うちのお母さんより年上やん!

60歳からの住宅ローン:新たな挑戦

60歳以上での住宅ローンは、銀行の審査が厳しくなる傾向があるようです。

✅ 60歳以上でも住宅ローンは借りられるが、銀行の審査は厳しくなり、返済期間が短くなるため、月々の支払額が多くなる。

✅ 60歳以上は病気や介護で返済が難しくなるリスク、老後に住み替えが必要になるリスクなど、特有のリスクを抱えている。

✅ リスクを軽減するには、現実的な借入額を算出し、頭金を用意して借入額を減らすことが重要。また、住宅取得資金贈与の特例や相続時精算課税制度を活用することも検討できる。

さらに読む ⇒60歳を超えてからの住宅ローンは、返済期間が短くなるため、慎重な検討が必要ですね。

60歳以上で住宅ローンを組むことは、審査が厳しくなる可能性や定年退職後の返済負担など、いくつかのデメリットがある。しかし、多くの金融機関が65歳以下や70歳未満まで住宅ローンの申し込みを受け付けているため、諦める必要はない。審査を通過しやすくするために、頭金を多めに用意し、借入額を減らすことが重要だ。また、60歳以上の住宅ローン向けの商品を選択することも検討できる。計画的に準備を進め、老後の生活を豊かにする選択肢として考えてみよう。

60歳でローン組むとか、まじ!?金銭感覚バグってんちゃう?

60歳からの住宅ローン:リスクと対策

60代で住宅ローンを組む際は、中古マンションの購入も選択肢として考えられます。

✅ 60代で住宅ローンを組む場合、中古マンションが最も人気で、平均的な年収では2,450万〜3,150万円程度の住宅購入が可能。

✅ 60代は審査が厳しくなりやすく、返済能力や将来のライフプランを考慮した上で借入金額や返済期間を決め、無理のない返済計画を立てることが重要。

✅ 住宅ローンの種類や金利、返済方法、補助金制度などを理解し、自分に合った住宅ローンを選定し、無理なく返済できるよう計画的に住宅購入を進めることが大切。

さらに読む ⇒60代での住宅ローンは、収入や健康状態など、様々な要素を考慮して慎重に計画を立てることが重要です。

60歳からの住宅ローンは、審査が厳しく、返済期間も短くなるため、月々の支払額が多くなる傾向がある。病気や介護などによる返済不能のリスクも高いため、現実的な借入額を算出し、頭金を用意して借入額を抑えることが重要だ。住宅取得資金贈与の特例や相続時精算課税制度を活用することで、資金援助を受けやすくなる可能性もある。

60歳でローン組むとか、まじ!?人生の終わりが見えてるやん!

60歳からの住宅ローン:長期的な視点

60歳からの住宅ローンは、老後の生活設計と密接に関わっています。

✅ 60歳からの住宅ローンは、返済期間の短さ、老後の資金計画、健康問題など、3つのリスクを考慮する必要がある。

✅ 60歳からの住宅ローン審査を通過するためには、頭金を増やして借入額を減らし、複数の金融機関に申込み、担保価値の高い物件を選択することが重要である。

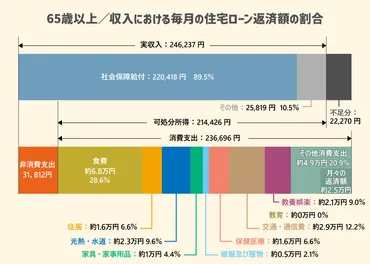

✅ 高齢者雇用安定法の改正により、事業主は70歳までの雇用確保に向けて努力義務を負うようになった。しかし、公的年金などの収入が減る場合、住宅ローンの返済負担が大きくなる可能性があるため、老後の資金計画を慎重に立てる必要がある。

さらに読む ⇒60歳からの住宅ローンは、長期的な視点で考えて、無理のない返済計画を立てることが大切です。

60歳からの住宅ローンでは、団信の保障が80歳までとされているため、返済期間は最長20年となり、月々の返済額は若年層に比べて多くなる。高齢になると、住み替えが必要になる可能性も高まるため、購入する物件や借入額を決める際には、将来的に売却できる可能性も考慮する必要がある。病気や介護などによる返済不能のリスクを軽減するために、頭金を用意したり、住宅取得資金贈与の特例や相続時精算課税制度を活用したりすることが重要だ。余裕を持った返済計画を立てることも重要である。

60歳でローン組むとか、まじ!?人生、まだまだこれからやん!

住宅ローンの完済:人生設計との調和

住宅ローンの完済は、人生設計において重要な目標となります。

✅ 住宅ローン完済の理想年齢は65歳であり、それを実現するための返済シミュレーションと、実際の完済年齢に関するデータが示されています。

✅ 65歳完済を目指すための対策として、購入物件の見直し、頭金の増加、低金利ローン選択などが挙げられています。

✅ 65歳を超えてしまう場合の対処法として、一部繰り上げ返済、借り換えなどが紹介されています。

さらに読む ⇒住宅ローン完済の目標を達成するためには、計画的な返済計画が必要ですね。

住宅ローンの完済年齢は金融機関によって異なるが、上限年齢は70歳から80歳に設定されていることが多い。しかし、定年退職前に返済を終えるのが理想的である。住宅の取得年齢の平均は30代で、住宅ローンの利用率は高く、平均返済期間は約30年である。そのため、30代に住宅ローンを組み、60代までに完済するのが平均的なパターンと言える。完済年齢をリタイア前にしたい場合は、月々の返済額や返済総額を事前に把握することが重要だ。頭金を多めに用意したり、繰り上げ返済をすることで余裕のあるプランを立てることができる。重要なのは、年齢だけでなく、収入に対してどのくらいのお金をローン返済にあてられるかである。毎月の生活費や将来必要になるお金などを考慮して、余裕を持って支払いができる計画を立てよう。

60歳でローン組むとか、まじ!?人生、まだまだこれからやん!

このように、60歳からの住宅ローンは、慎重な計画と準備が必要となります。

💡 60歳からの住宅ローンは、年齢や収入などの条件によって審査が厳しくなる可能性がある。

💡 返済期間が短くなるため、月々の返済額が高くなる可能性がある。

💡 老後の生活設計を考慮し、無理のない返済計画を立てることが重要である。