60歳からの住宅ローン:老後の夢を叶えるために知っておきたいこと?60歳からの住宅ローンとは!?

💡 60歳からの住宅ローンは、年齢による審査の厳しさや返済期間の短縮など、注意すべき点があります。

💡 老後の資金計画や住宅ローン返済計画を立てる上で、年齢による影響を理解することが重要です。

💡 リバースモーゲージなどの高齢者向けの住宅ローン制度も存在します。

それでは、60歳からの住宅ローンの詳細について解説していきます。

60歳からの住宅ローン:年齢による課題と対策

60歳から住宅ローンを組むことは、決して不可能ではありません。

✅ 60歳からの住宅ローンは、高齢化に伴いニーズが増加しているものの、収入減や完済年齢制限などから審査が厳しく、無理のない返済計画が重要です。

✅ 60歳からの住宅ローン審査では、返済能力と資産状況が重視され、現在の収入だけでなく、退職後の年金や資産状況も厳格にチェックされます。

✅ 60歳から住宅ローンを利用する際には、親子リレーローンも選択肢の一つですが、団信の適用範囲や収入減少リスクなど、事前に注意が必要です。

さらに読む ⇒60歳からの住宅ローンは、年齢によるリスクを考慮した上で、慎重に検討する必要があると感じます。

60歳以上の方でも住宅ローンは組むことが可能です。しかし、年齢制限や健康状態が団信への加入を難しくしたり、定年退職後の収入減による返済負担増加など、年齢によるデメリットを考慮する必要があります。そのため、60歳以上で住宅ローンを組む際には、頭金を多めに用意し、返済計画を綿密に立て、金利の低い住宅ローンを探すことが重要です。

え、60歳でローン組めるん?まじ!?

60歳からの住宅ローン:返済期間と借入額

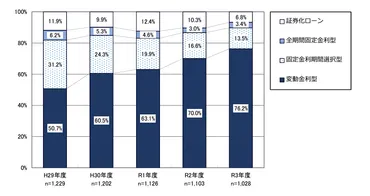

フラット35の利用状況は、時代の流れによって変化しているんですね。

✅ フラット35の利用者は近年減少傾向にあり、その要因として変動金利型住宅ローンの利用増加が挙げられます。変動金利型は借入時の金利が低い一方で、金利変動リスクがあり、将来の利上げ可能性を考慮して固定金利型のフラット35を選択する人も一定数いると考えられます。

✅ フラット35の主な利用者は、世帯年収400~800万円の中間層で、平均世帯年収は634万円です。ただし、住宅ローン利用者全体で見ると、フラット35は相対的に年収の低い層に利用されているとも言えます。年収400万円未満の利用者も約20%おり、フラット35は一定の申込要件を満たせば利用できる可能性があります。

✅ フラット35の融資金額はここ10年全体的に上昇傾向にあり、2022年度はすべての融資区分において増加しました。これは、日銀の金融緩和政策による低金利環境と不動産価格の上昇が影響していると考えられます。それに伴い、フラット35の年収倍率と総返済負担率も上昇しており、住宅取得における資金負担は増加しています。

さらに読む ⇒フラット35の利用状況は、年収や金利水準など様々な要因によって影響を受けていることが分かります。

60歳からの住宅ローンは、完済年齢制限により返済期間が短くなり、借入額も制限される可能性があります。フラット35の場合、60歳で申し込むと最長20年の返済期間となり、年収380万円、金利1.5%の場合、約2000万円の借入が目安となります。しかし、借り入れ金額は金融機関によって異なるため、事前にシミュレーションで確認することが重要です。返済期間が短くなるため、月々の返済額が増加する可能性もあります。そのため、年金や退職後の生活費を考慮し、長期的な視点で返済計画を立てる必要があります。

えー、フラット35ってそんなもんかー。マジかー。

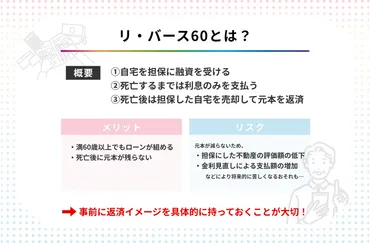

60歳からの住宅ローン:老後資金とリバースモーゲージ

リバースモーゲージは、高齢者にとって魅力的な選択肢ですね。

✅ 「リ・バース60」は、60歳以上の方向けに住宅金融支援機構が提供する住宅ローンで、毎月の返済は利息のみ、元金は契約者の死亡時に担保物件売却または相続人による返済で完済します。

✅ 主な利用条件は、満60歳以上であること、資金使途が住宅関連であること、年収に対する年間返済額が一定割合以下であることです。

✅ 特徴として、高齢者でも借り入れ可能、住宅関連費用にのみ利用可能、毎月利息のみの支払い、元金は死亡時返済、保証人は不要などが挙げられます。利用をおすすめしたい方は、住み替え、リフォーム、高齢者向け住宅の入居費用、住宅ローン借り換えなどを検討している方です。

さらに読む ⇒リ・バース60は、高齢者の方にとって、住宅関連費用を賄うための有効な手段となる可能性があります。

60歳以降は、医療や介護にかかる費用も考慮し、老後資金の確保も大切です。退職金などを活用することで、借入額を抑え、返済負担を軽減することができます。70歳以上の方向けの「リ・バース60」というリバースモーゲージ型住宅ローンもあります。これは、毎月の支払いが利息のみで、元金の返済は亡くなった際に相続人が行う仕組みです。年齢制限がないため、70・80代のシニアの方でも利用可能です。

えー、死んだら家がなくなるん?そんな怖いものがあるんかー!

60歳からの住宅ローン:審査の厳しさ、物件、借入額

60歳からの住宅ローンは、様々なリスクを考慮する必要があると感じます。

✅ 60歳以上でも住宅ローンは借りられるが、審査が厳しくなり、返済期間が短くなるため、月々の返済額が多くなる。

✅ 60歳以上が住宅ローンを組む際に考慮すべきリスクは、病気や介護で返済できなくなるリスク、老後に住み替えが必要になるリスクなどがある。

✅ 60歳からの住宅ローンでリスクを軽減するには、現実的な借入額を算出し、頭金を用意して借入額を減らす、住宅取得資金贈与の特例や相続時精算課税制度を活用するなどがある。

さらに読む ⇒60歳からの住宅ローンは、リスクを軽減するために、綿密な計画が必要ですね。

60歳からの住宅ローンは、年齢や収入、返済能力などを考慮し、慎重に計画を立てることが重要です。60歳からでも住宅ローンは組めますが、収入が不安定で返済能力が低いとみなされるため、他の年代と比べて審査が厳しくなります。また、年齢制限や健康状態が団信への加入を難しくすることもあります。60歳以上の方が購入されている物件は、中古物件や注文住宅、分譲集合住宅などが多く、借入額は平均で2000万円〜3000万円となっています。

うっわ、60歳でローンとかキツすぎやろ。

60歳からの住宅ローン:リスクと対策

60歳からの住宅ローンは、年齢や収入、健康状態など、様々な要因を考慮する必要があると感じます。

✅ 60歳以上で住宅ローンを組むことは可能だが、収入の不安定さ、年齢制限、健康状態などにより審査が厳しくなる。

✅ 60歳以上が住宅を購入する際には中古物件や注文住宅を選ぶ傾向があり、借入額は年齢や収入などによって異なる。

✅ 60歳以上で住宅ローンを組む際に考慮すべき点は、返済負担率、完済時の年齢制限、団信への加入、老後資金の準備、頭金の積み立て、担保評価の高い物件の選択、複数の金融機関の比較検討など。

さらに読む ⇒60歳からの住宅ローンは、事前にしっかりと計画を立て、リスクを理解しておくことが重要です。

60歳以上で住宅ローンを組む際には、返済能力や健康状態、年齢制限などを考慮し、慎重に計画を立てる必要があります。具体的には、頭金を増やす、担保評価の高い物件を選ぶ、複数の金融機関を検討するなどの方法があります。また、親子リレーローンやリバースモーゲージ型住宅ローンといった、60歳以上向けの住宅ローン制度も活用できます。60歳以上でも住宅ローンは借りられる場合がありますが、審査は厳しくなり、返済期間が短くなるため、月々の返済額は多くなります。また、病気や介護で返済できなくなるリスク、老後に住み替えが必要になるリスクなど、高齢者特有のリスクも考慮する必要があります。リスクを軽減するためには、現実的な借入額を算出し、頭金を用意して借入額を減らす、住宅取得資金贈与の特例や相続時精算課税制度を活用するなどの対策が重要です。

あー、60歳でローン組むなら、やっぱ頭金は必須だな。

60歳からの住宅ローンは、慎重に検討する必要があると感じます。

💡 60歳からの住宅ローンは、年齢による審査の厳しさや返済期間の短縮など、注意すべき点があります。

💡 老後の資金計画や住宅ローン返済計画を立てる上で、年齢による影響を理解することが重要です。

💡 リバースモーゲージなどの高齢者向けの住宅ローン制度も存在します。