賃貸暮らしの高齢者、老後の生活費は大丈夫?賃貸住宅の現実とは!?

💡 高齢者世帯の支出状況と老後の生活費の不足について解説します。

💡 老後の賃貸住まいの現実と課題を分析します。

💡 賃貸暮らしを選択する高齢者の増加と、老後の資金計画について考えます。

それでは、高齢者の賃貸暮らしについて詳しく見ていきましょう。

高齢者世帯の支出状況と老後の生活費

高齢者の生活費は、年金収入だけでは不足する可能性があるんですね。

公開日:2021/03/25

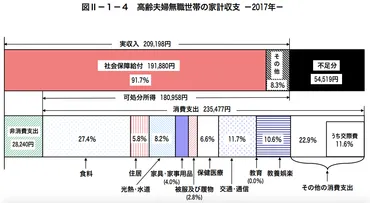

✅ 高齢夫婦無職世帯は、公的年金収入のみでは月5万円不足し、年間60万円、30年間で1,800万円不足すると推定される。

✅ 老後の生活費は現役時代の約75%になるが、それでも不足する可能性があり、食費などのエンゲル係数は高くなる傾向にある。

✅ 老後の準備として、公的年金の増額、貯蓄、投資、家計の見直しなど、今からできることを検討することが重要である。

さらに読む ⇒やはり、高齢者世帯にとって、生活費の不足は深刻な問題ですね。

高齢者世帯の支出状況を分析した結果、老後の生活費は公的年金を中心とした収入では、家賃負担が大きく、食費や娯楽費などを抑えてやりくりしている状況が明らかになりました。特に、単身世帯では家賃が消費支出に占める割合が高く、老後の安定した生活を送るためには、持ち家率の高い高齢者世帯のように、早いうちから住宅の確保や資産形成を行うことが重要であると考えられます。また、公的年金制度の現状では、老後の生活費をまかなうには、年金収入だけでは十分とは言えず、貯蓄や資産運用など、老後の生活設計を見据えた準備が必要となります。さらに、高齢者向けの住宅政策や住まいに関する支援制度の充実も、高齢者世帯の経済的な不安を解消し、生活の質を向上させるための重要な取り組みと言えるでしょう。

マジ!?年金だけで生活するのって、キツそうやんな。

老後の賃貸住まいの現実

高齢者の賃貸住宅は、家賃負担が大きいという現状がわかります。

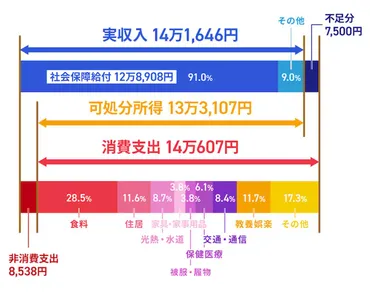

✅ 高齢者の無職二人以上世帯では、持家世帯が91.8%と大多数を占め、家賃負担は少ない傾向にある一方、民営借家世帯は家賃地代が51,148円と、年金収入に頼る世帯にとっては大きな負担となっている。

✅ 高齢者の単身世帯では、公営借家世帯の家賃地代は35,186円と、消費支出の4分の1を占め、家賃負担が大きいことがわかる。

✅ 高齢者にとって、家賃負担は長期間にわたるため、家賃総額は莫大になる。住宅ローン返済についても、高齢期まで続く場合は年金収入で返済していくことは難しい。そのため、老後の住居費は、家賃か住宅ローンで負担し続けるか、修繕費だけで済むかを早いうちに検討することが重要である。

さらに読む ⇒賃貸住宅の家賃は、高齢者にとって大きな負担となる可能性があります。

老後の賃貸住まいは、年金だけで家賃を払っていくのは難しい状況である。金融庁の「老後資金2000万円不足」の報告書は、持家前提で計算されているため、賃貸住まいの場合は、さらに厳しい状況となる。厚生労働省のデータによると、平均年金月額は厚生年金保険で14万6162円、国民年金で5万6049円。国民年金の満額は月額6万5075円だが、平均は満額より少ない。総務省の家計調査年報によると、65歳以上の夫婦のみの無職世帯では、実収入25万6660円、年金収入約22万円、住居費1万4518円。単身無職世帯では、実収入13万6964円、年金収入約12万2000円、住居費1万2392円。これらのデータから、老後の賃貸住まいは、家賃負担が大きく、生活費が不足する可能性が高いことがわかる。賃貸住まいを続ける場合は、住居費を含めた収支計画を立てることが重要である。総務省の住宅・土地統計調査によると、借家(専用住宅)の賃料は、全国平均で月額5万5695円。東京都は最も高く8万1001円、最も低い鹿児島県は3万7863円。家計調査年報のデータを参考に、東京都の賃貸物件に夫婦で住む場合、住居費を1万4518円から8万1001円に増やすと、家計収支が1か月に6万5373円の赤字になる。老後の賃貸住まいは、年金だけでは厳しい現実がある。住居費を含めた収支計画を立て、経済状況に合わせて住居を選ぶ必要がある。

まじかよ!年金で家賃払うって、無理ゲーじゃん!

賃貸暮らしを選択する高齢者の増加と課題

賃貸住宅にはメリットとデメリットがあるため、慎重に検討する必要があります。

✅ 賃貸住宅で生活するメリットは、まとまった資金が不要で、自分に合った間取りを選べること、ライフスタイルに合わせて住み替えが可能な点、住居に関する税金がかからないことです。

✅ 一方、賃貸住宅で生活するデメリットは、常に家賃が発生すること、高齢になると契約ができなくなる可能性があること、人間関係が希薄になる可能性があることです。

✅ 賃貸住宅で生活する際には、老後の生活費を計算し、家賃を支払い続けられるだけの資金を準備することが重要です。また、高齢になっても住み替えができるよう、家賃の安い物件や高齢者向け物件を探しておくことも必要です。

さらに読む ⇒賃貸住宅には、メリットとデメリットの両方があることを理解しておくことが重要です。

老後の住居として持ち家を重視する人が減り、賃貸住宅に住み続けることを希望する人が増えています。賃貸にはメリットとデメリットがあり、経済的なリスクも無視できません。賃貸住宅のメリットは、まとまった資金が不要で、自分に合った間取りで生活できること、ライフスタイルに合わせて住み替えが可能なことです。また、住居に関する税金もかかりません。一方デメリットは、常に家賃が発生すること、高齢になると契約ができなくなる可能性があること、人間関係が希薄になりやすいことです。老後に賃貸で暮らし続けるには、老後2000万円問題など資金面の課題を克服する必要があります。モデルケースでは、夫婦で30年間賃貸住宅に住み続ける場合、家賃が毎月10万円、生活費が毎月25万円、年間合計で4200万円の費用がかかります。賃貸住宅に住み続けるためには、老後資金として最低でも4200万円は必要です。老後の生活費は、年金収入、貯蓄、投資収入などを考慮して計画的に積み立てる必要があります。

賃貸って、老後は厳しいんかな?孫も呼べないし…。

賃貸暮らしにおける老後資金の必要性と対策

賃貸暮らしの場合、老後の生活費は、生活費だけでなく、介護費や葬儀費も考慮する必要があるんですね。

✅ 独身で賃貸暮らしの場合、老後資金は約3,267万円以上が必要で、内訳は生活費約2,588万円、介護費約581万円、葬儀費約98万円となっています。

✅ 生活費は総務省の家計調査に基づき、65歳以上の単身無職世帯の平均支出から算出されており、賃貸住宅に住む場合、住居費を除いた金額で約655万3,440円が必要となります。

✅ 賃貸住宅の住居費は、総務省の家計調査によると、単身世帯の平均住居費は1カ月2万3,799円であり、30年間住み続けた場合、約1,932万円が必要となるため、賃貸住宅に住む場合は、住居費と生活費合わせて約848万円の老後資金が必要となります。

さらに読む ⇒独身で賃貸暮らしをする場合、老後の生活費は、3267万円以上が必要となるとは驚きです。

この記事は、独身で賃貸暮らしをする人が老後の生活不安を解消するために必要な老後資金の目安を解説しています。総務省の家計調査をもとに、生活費、介護費、葬儀費などを考慮した試算では、賃貸暮らしの場合、老後資金は約3267万円が必要であるとされています。生活費に関しては、65歳以上の単身無職世帯の実収入と消費支出の差額から、毎月約3万768円の赤字が発生していることがわかります。さらに、賃貸住居の場合は、家賃として毎月約1万2564円が必要となります。住居費に関しては、単身世帯の平均住居費は約2万3799円ですが、住居の種類(持ち家、民間借家、公営借家)によって大きく異なります。民間借家の場合、老後30年間で約1932万円が必要となります。記事では、これらの試算結果に基づき、老後資金の必要性を改めて認識し、将来に備えるための対策を検討するよう促しています。具体的には、老後資金の貯蓄目標設定、資産運用、ライフスタイルの見直しなどが挙げられています。

賃貸暮らしって、老後資金めっちゃ必要なんだね!

老後の賃貸住宅における家賃負担の現実と計画

持ち家と賃貸のどちらがよいかは、ライフスタイルによって判断する必要があると考えられます。

公開日:2021/12/02

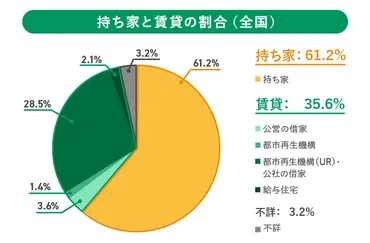

✅ この記事は、持ち家と賃貸のどちらがよいか悩んでいる人に向けて、日本の持ち家と賃貸の割合、それぞれのメリットとデメリット、そして生涯コストについて解説しています。

✅ まず、日本の持ち家と賃貸の割合は、持ち家が61.2%、賃貸が35.6%となっています。年齢別では、30代から40代にかけて持ち家世帯率が上昇する傾向が見られます。

✅ 次に、持ち家のメリットとしては、住宅ローン控除や低金利を活用して家を購入できること、団体信用生命保険(団信)に加入できることが挙げられます。一方、デメリットとしては、修繕費や固定資産税などのランニングコストがかかること、賃貸と比べて引っ越ししづらいことが挙げられます。

さらに読む ⇒家賃負担は、収入や支出、貯蓄状況などを考慮して、個別に考える必要があります。

老後の賃貸住宅における家賃負担について、手取り収入の30%を目安とする一般的な考え方と、家計調査から見た実際の負担率を比較検討しました。一般的に、家賃負担率は手取り収入の30%が目安とされています。しかし、総務省統計局の『2021年家計調査』によると、65歳以上の者がいる世帯(世帯主が65歳以上、無職世帯)の平均家賃負担率は約22%であり、家賃は月額4万5000円程度となっています。ただし、この世帯は収支が赤字であり、預貯金を取り崩しながら生活していることが推察されます。したがって、家賃負担率はあくまで目安であり、個々の収入や支出、貯蓄状況によって適切な金額は異なります。年金収入や支出を把握し、家賃負担率を参考にしながら、老後の賃貸住宅における家賃の支払い計画を立てることが重要です。

賃貸に住むにしても、老後の計画は立てとかなきゃダメだな!

今回の記事では、賃貸暮らしを選択する高齢者のための情報をまとめました。

💡 高齢者の賃貸暮らしでは、家賃負担が大きく、生活費が不足する可能性があります。

💡 老後の賃貸暮らしを検討する際には、家賃負担率や老後資金を考慮する必要があります。

💡 高齢者が賃貸住宅を選ぶ際には、住居費だけでなく、生活費や介護費なども含めた老後の生活設計を立てることが重要です。