パート主婦の年収130万円ってどうなの!? 税金と手取りシミュレーションで解説パート主婦の年収130万円超えは損なの!?

パート主婦の年収130万円から205万円の税金と手取りを徹底解説!社会保険料や夫の負担もシミュレーション!106万円の壁、130万円の壁超えるとどうなる?

💡 パート主婦の年収130万円を超えると、税金と社会保険料の負担が増加します。

💡 パート主婦の年収が130万円を超えると、夫の税金にも影響が出ることがあります。

💡 パート主婦が年収130万円を超える場合、社会保険料を自分で支払う必要があり、手取り収入が減る可能性があります。

それでは、パート主婦の年収130万円を超えた場合の税金と手取りについて詳しく見ていきましょう。

パート主婦の年収130万円超え!税金と手取りのシミュレーション

パート主婦の年収が130万円超えるとどうなる?

社会保険料負担増、手取り減

パート主婦の年収130万円を超えると、税金と社会保険料の負担が増えるという点は、注意が必要です。

✅ パート主婦が年収130万円を超えると、税金と社会保険料の負担が増え、手取り収入が減る可能性がある。

✅ パート収入が130万円を超えると、夫の税金も徐々に高くなるが、200万円を超えても、損をすることはない。

✅ 年収130万円を超える場合、社会保険料を自分で支払うことになり、手取りが減る可能性があるため、収入と支出を考慮し、慎重に判断する必要がある。

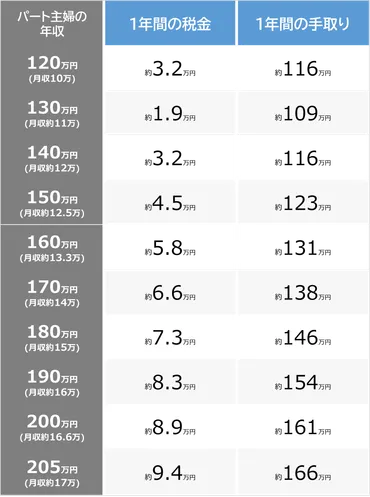

さらに読む ⇒税金・社会保障教育出典/画像元: https://www.mmea.biz/12464/パート主婦の年収130万円から205万円までの税金と手取りのシミュレーションは、非常に分かりやすく、参考になりました。

パート主婦の年収が130万円から205万円になった場合の税金と手取りのシミュレーションについて解説します。

特に注目すべきは、パート主婦の年収が130万円を超えると、社会保険料を自分で支払う必要があり、手取りが減る可能性があることです。

また、夫の税金も徐々に高くなっていくため、年収150万円を超えると夫の税金の負担が大きくなる可能性があります。

この記事では、具体的に年収120万円、129万円、130万円、140万円、160万円、180万円、205万円の場合の手取り額や夫の税金負担をシミュレーションし、それぞれの年収における税金や保険料の負担額を分かりやすく説明しています。

さらに、社会保険の加入条件や配偶者特別控除についても詳しく解説しており、パート主婦が年収130万円を超える際に知っておくべき情報を網羅しています。

へぇ~、130万超えたら社会保険料とか払うの?なんか損じゃん。

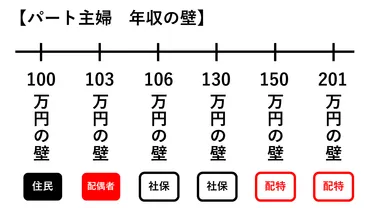

パート主婦が知っておくべき!年収の壁

パートで働く人が注意すべき「年収の壁」は?

106万円と130万円

パート主婦の年収には、社会保険料の負担が発生する「社会保険の壁」があるんですね。

公開日:2020/05/25

✅ パート主婦の年収には、社会保険料の負担が発生する「社会保険の壁」が存在し、従来の130万円の壁に加え、2016年10月から106万円の壁が設けられました。

✅ 106万円の壁は、週20時間以上、1年以上勤務の見込みがあり、従業員501人以上の企業に勤めている場合に適用されます。

✅ 社会保険の壁を超えると、社会保険料を自己負担することになり、手取り額が減る一方で、将来もらえる年金が増えるなどのメリットもあります。

さらに読む ⇒瀬口徹税理士事務所出典/画像元: https://www.seguchi-blog.com/106-and-130/106万円の壁は、週20時間以上、1年以上勤務の見込みがあり、従業員501人以上の企業に勤めている場合に適用されるとのことです。

パートで働く人が意識する年収の壁には、大きく分けて4つの壁があります。

最も影響が大きいのは、社会保険に加入する義務が発生する「106万円の壁」と、配偶者の社会保険の扶養から外れる「130万円の壁」です。

106万円の壁を超えると、社会保険料の支払いが必要となり、手取り額が大幅に減少します。

130万円の壁を超えると、配偶者が社会保険の扶養から外れて、配偶者の社会保険料負担が増加します。

これらの壁を超えることで、手取り額が減少し、生活費が圧迫される可能性があります。

パートで働いている方は、これらの壁を意識し、自身の収入状況や家族構成などを考慮しながら、働き方を調整することが重要です。

マジか、知らんかった。俺んとこは従業員500人くらいだから、ギリギリセーフか。

年収の壁を詳しく解説!それぞれの影響をチェック

「103万円の壁」で何が変わる?

所得税と住民税が発生

パートで働く人が知っておくべき「年収の壁」について、詳しく解説されているので分かりやすかったです。

✅ この記事では、パートで働く人が知っておくべき「年収の壁」について解説しています。

✅ 具体的には、100万円の壁、103万円の壁、106万円の壁、130万円の壁、150万円の壁の5つの壁について、それぞれの壁を超えるとどうなるのかを説明しています。

✅ また、それぞれの壁を超えることで発生する税金や社会保険料の負担増加に加え、働き損を防ぐための年収の目安や、年収の壁を超えて働くメリットについても触れています。

さらに読む ⇒イオン銀行出典/画像元: https://www.aeonbank.co.jp/special/feature/424/103万円の壁は所得税、106万円の壁は社会保険料、130万円の壁は社会保険料負担額が上がるラインなのですね。

103万円の壁は所得税がかかるようになり、150万円の壁は配偶者特別控除が減るため、それぞれ影響は小さく、100万円の壁は住民税がかかるため、ケースによって影響があります。

ただし、これらの壁はあくまでも目安であり、個々の事情によって影響は異なります。

そのため、具体的な影響については、税務署や社会保険事務所に相談することをおすすめします。

「103万円の壁」「106万円の壁」「130万円の壁」は、収入が増えると手取りが大きく変わるラインです。

103万円の壁は所得税と住民税の発生ライン、106万円の壁は社会保険料の発生ライン、130万円の壁は社会保険料の負担額が上がるラインです。

100万円の壁って、なんかもう昔の言葉みたいやね。今は106万円の壁が重要なんやな!

手取り額への影響と注意すべき点

103万円の壁、106万円の壁、130万円の壁、それぞれ何が起きる?

所得税、社会保険料発生、負担増

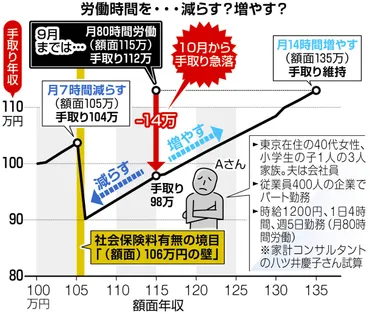

2022年10月より、従業員数101人以上の企業で働くパートやアルバイトは、年収106万円を超えると厚生年金に加入し、社会保険料を支払う義務が発生したとのことです。

公開日:2022/10/12

✅ 2022年10月より、従業員数101人以上の企業で働くパートやアルバイトは、年収106万円を超えると厚生年金に加入し、社会保険料を支払う義務が発生するようになりました。これにより、扶養の範囲内で働いていた主婦(夫)を中心に手取りが大幅に減少するケースが出てきています。

✅ 記事では、具体的な試算を通して、106万円の壁を超えることで手取りが14万円も減少する可能性があることを示しています。また、この壁を回避するためには、労働時間の見直しが必要で、手取りを維持するためには、労働時間を増やす必要があると説明しています。

✅ この社会保険料負担の拡大は、年金財政の悪化が背景にあります。さらに2024年10月には従業員数の要件が51人以上に引き下げられ、より多くの人が社会保険に加入することになります。記事では、この「年収の壁」によって、働き方が大きく変わる可能性があると指摘しています。

さらに読む ⇒東京すくすく | 子育て世代がつながる ― 東京新聞出典/画像元: https://sukusuku.tokyo-np.co.jp/work/61645/106万円の壁を超えると手取りが14万円も減る可能性があるというのは、かなり大きな影響ですね。

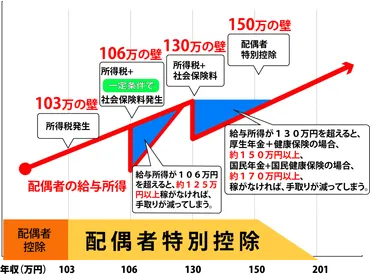

103万円の壁は、103万円を超えると所得税が発生し、手取り額が減少しますが、手取りの逆転は起きません。

106万円の壁は、106万円を超えると社会保険料が発生し、手取り額が大きく減少する可能性があります。

130万円の壁は、130万円を超えると社会保険料の負担額が上がり、手取り額が減少します。

これらの壁を超えることで、将来の年金額が上がるなどのメリットもありますが、手取り額が大きく減少する可能性があるため、注意が必要です。

特に、106万円と130万円の壁は、手取り額が大きく減少しやすいので、注意が必要です。

え、まじ!?14万減るってやばない?パート代で生活してる人は、キツいやろなぁ…。

年収の壁を意識して、将来のライフプランを立てよう

年収106万円の壁は、どのくらいの月収で超える?

月収8.8万円以上

2024年10月より、従業員数が51人以上に引き下げられるとのことなので、より多くの人が社会保険に加入するようになるんですね。

公開日:2024/04/03

✅ 2024年10月より、給与収入が106万円を超え、従業員数が51人以上、月収が8万8000円以上、雇用期間が2か月以上、週20時間以上勤務、かつ学生ではない場合、社会保険の加入対象となり、夫の扶養から外れます。

✅ 社会保険加入の判断基準となるのは、雇用契約書に記載された「所定内賃金」であり、超過労働賃金は含まれません。

✅ 時間給制の場合、所定労働時間に基づいた月額賃金が8万8000円未満であれば、社会保険の加入対象とはなりません。

さらに読む ⇒社会保険労務士法人あい(株式会社労務マネージメント)出典/画像元: https://sl-ai.net/2024/02/06/%E3%80%8C%E5%B9%B4%E5%8F%8E%E3%81%AE%E5%A3%81%E3%80%8D%E3%82%92%E8%AA%AD%E3%81%BF%E8%A7%A3%E3%81%8F%EF%BD%9E%E3%81%9D%E3%81%AE%EF%BC%91/これらの壁を意識することで、収入と手取りの関係を理解し、将来のライフプランを立てやすくなると思います。

また、壁ごとに「以上」「未満」などのボーダーの条件が微妙に異なるため、注意が必要です。

例えば、106万円の壁は、月収8.8万円以上=年収105万6000円以上となっているため、105万5999円までは壁を超えません。

これらの壁を意識することで、収入と手取りの関係を理解し、将来のライフプランを立てることができます。

う~ん、なんか難しい話やな。でも、将来のことも考えとかんと、アカンよね。

パート主婦の年収130万円を超える場合、税金や社会保険料の負担が増えること、そして、将来のライフプランを考慮することが重要であることが分かりました。

💡 パート主婦の年収130万円を超えると、税金と社会保険料の負担が増加します。

💡 パート主婦の年収が130万円を超えると、夫の税金にも影響が出ることがあります。

💡 パート主婦が年収130万円を超える場合、社会保険料を自分で支払う必要があり、手取り収入が減る可能性があります。