離婚時のマンションの財産分与ってどうすればいいの?離婚後の持ち家の扱いは、要注意!

離婚でマンションを財産分与?売却、名義変更、住み続ける…選択肢とリスクを解説!ローンの負担、名義変更の注意点、ケーススタディでわかる離婚後の住居問題。

💡 離婚後の持ち家の所有権やローンの扱いについて解説します

💡 離婚時に発生するリスクと対策について説明します。

💡 マンションの財産分与の具体的な方法と注意点について解説します。

本日は、離婚時のマンションの財産分与について解説してまいります。

離婚時のマンションの財産分与

離婚でマンションはどうする?

方法いろいろ、慎重に検討を

離婚後の持ち家の扱いは、様々なケースがあり難しい問題ですね。

✅ 離婚後の持ち家の扱いについて、名義、ローン、連帯保証人、売却か住み続けるかなど、様々なケース別解説を紹介しています。

✅ 特に、離婚後に持ち家にどちらかが住み続ける場合、名義人、ローン、連帯保証人などの状況によって、発生する問題点や対処方法が異なることを詳しく解説しています。

✅ 記事では、弁護士、不動産専門家、住宅ローンアドバイザー、税理士の4名の専門家が、それぞれの専門分野から具体的な事例を交えながら、離婚後の持ち家の扱いについて分かりやすく説明しています。

さらに読む ⇒【SUUMO】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/chumon/c_money/rikon_mochiie/なるほど、離婚後の持ち家の問題点や対処方法が、ケース別に詳しく解説されているのが分かりやすいですね。

離婚時にマンションを財産分与する場合、売却して現金化、名義変更せずに名義人が住み続ける、名義変更して相手方が居住する、名義変更せずに相手方が住み続けるなど、いくつかの方法があります。

マンションの評価額や住宅ローンの残債務を確認し、名義変更の場合には住宅ローンの支払いについても検討する必要があります。

また、配偶者を連帯保証人から外すことは難しい場合もあるため、注意が必要です。

協議離婚、調停離婚、裁判離婚によって、名義変更の方法が異なります。

え、めっちゃややこしいやん!離婚する時、こんなん考えなあかんの?

離婚後のリスクと対策

離婚後、妻がマンションに住み続けると何が怖い?

ローン滞納や競売のリスク

離婚後に住宅ローンの連帯保証責任が残るというのは、確かにリスクですね。

✅ 離婚後も住宅ローンの連帯保証責任は残るため、元夫が返済できなくなった場合、連帯保証人が責任を負うことになり、大きな経済的負担が生じる可能性がある。

✅ 離婚時に連帯保証を外すことは困難で、借り換えや売却などの方法を検討する必要がある。

✅ 住宅ローンを組む際には、離婚リスクを考慮し、連帯保証人となることのリスクを理解しておくことが重要である。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/53200離婚後のリスクと対策について、具体的な事例を交えながら解説されているので、とても参考になります。

離婚後、妻子がマンションに住み続ける場合、様々なリスクが伴う。

ケーススタディでは、夫が離婚後にローンを滞納し、妻が連帯保証人であったため自己破産に追い込まれた例を紹介。

リスクとして、①夫がローンを払えなくなるリスク、②マンションが競売にかかるリスク、③夫が自己破産するリスクを挙げ、それぞれ解説。

①夫がローンを払えなくなるリスクは、夫は住んでいないため支払うモチベーションが低くなること、収入状況の変化などにより発生する可能性がある。

②マンションが競売にかかるリスクは、夫がローンを滞納した場合、保証会社が抵当権を実行し、マンションを競売にかけ、妻子は住居を失う可能性がある。

③夫が自己破産するリスクは、夫は自己破産により住宅ローンを免れることが可能で、妻子はローン返済の責任を負うことになる。

これらのリスクを避けるため、離婚前に十分な話し合いを行い、住宅ローンの支払い方法や住居の確保について明確な契約を結ぶことが重要である。

まじ!?離婚したら、俺、めっちゃ損するじゃん!

夫名義の家に妻が住み続ける場合

離婚後も家に住み続けたい!どうすればいい?

ローン有無で対応が変わるよ

離婚後、夫名義の家に妻が住み続ける場合、様々な問題が発生する可能性がありますね。

✅ 離婚後、妻が夫名義の家に住み続けたい場合、住宅ローンの有無で対処法が異なる。

✅ 住宅ローンがない場合は、財産分与で妻に名義変更するか、代償金を支払い妻が名義を取得する。

✅ 住宅ローンがある場合は、妻がローンと名義を引き継ぐか、夫がローンを支払い続ける旨を公正証書で明記する必要がある。

さらに読む ⇒簡単で素早い査定と高値での不動産売却・買取を実現。地元で不動産売却に強い会社をランキング形式で比較|不動産売却・買取専門のイクラ不動産トップ出典/画像元: https://iqrafudosan.com/smpf/rikon-ie-ottomeigi/住宅ローンの有無によって対処法が違うんですね。

詳しく説明されてて、とても分かりやすいです。

離婚後、夫名義の家に妻が住み続けるには、住宅ローンの有無によって対処法が異なります。

住宅ローンがない場合は、財産分与で家の名義を妻に変更するか、妻が夫に代償金を支払って名義を変更する方法があります。

住宅ローンがある場合は、ローンと家の名義を妻に変更する、夫がローンの支払いを続ける旨を公正証書にするなど、複雑な手続きが必要となります。

また、離婚で家を売却するという方法も選択肢の一つです。

売却する場合は、住宅ローンが残っているか、アンダーローンかオーバーローンかによって対応が異なります。

リースバックを利用すれば、家を売却しても住み続けることができます。

えー、おばあちゃん、それって、どうなん?

マンションの財産分与の3つの方法

離婚でマンションはどうする?3つの方法からベストな選択は?

状況に応じて最適な方法を選択

離婚時の財産分与は、夫婦が築いた財産を公平に分配するための重要な制度ですね。

公開日:2024/10/31

✅ 離婚時の財産分与は、夫婦が共に築いた財産を公平に分配し、離婚後の生活を保障するための制度であり、原則2分の1の割合で分配されます。特に不動産は分割が難しいため、トラブルに発展しやすいです。

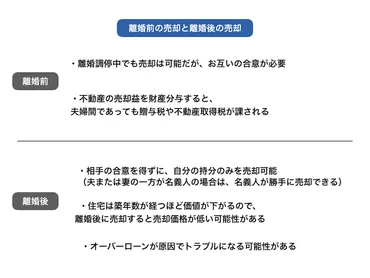

✅ 離婚時の不動産売却においては、相手の同意が必要となります。相手が売却を認めず、居座るケースも多く、トラブルに発展しやすい理由の一つです。

✅ 離婚前に自己持分のみ売却することは、相手の同意なしにはできません。離婚前に売却する場合は、売却が完了するまで婚姻関係を続ける必要があり、離婚後に売却する場合は、売却までの住宅ローンを払い続ける必要があります。

さらに読む ⇒共有持分の売却はセンチュリー21中央プロパティーへ|相続不動産専門メディアやさしい共有持分出典/画像元: https://www.c21-motibun.jp/reading/12811/離婚時の不動産売却は、トラブルに発展しやすいということがよくわかりました。

離婚時にマンションを財産分与する場合、売却して現金化する、名義人が住み続ける、名義人でない人が住み続けるという3つの方法があります。

マンションの価値と住宅ローンの残債務を考慮し、適切な方法を選択する必要があります。

オーバーローン状態である場合は、売却しても残債務が残る可能性があります。

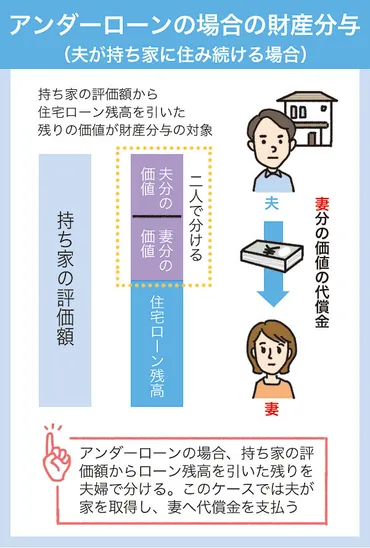

名義人が住み続ける場合、相手方にマンションの評価額の半分を支払う必要があります。

名義人でない人が住み続ける場合、賃貸借契約を締結することがあります。

え、まじ!?めっちゃ大変やん!

マンション財産分与の注意点と手続き

離婚時のマンション財産分与、どうすれば?

ローン残債務や名義確認が重要です。

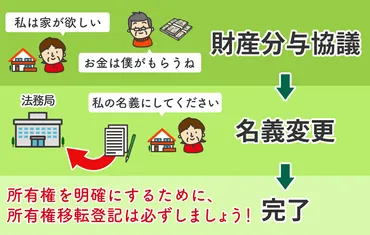

離婚による不動産の名義変更は、複雑な手続きが必要になりますね。

✅ 離婚による不動産の名義変更においては、財産分与が重要になります。財産分与協議で不動産の分配を決めた後、所有権移転登記を行い、名義を自分に移す必要があります。

✅ 不動産の財産分与では、不動産の名義、住宅ローンの残債務、財産分与に該当する期間、不動産の価格、特有財産の有無など、複数の要素を考慮する必要があります。

✅ 具体的な財産分与方法は、不動産の種類、ローン状況、居住者の状況などによって異なります。アンダーローン、オーバーローン、ローン残債、居住者の有無、共有名義など、ケースによって適切な方法が異なるため、事前に弁護士や司法書士に相談することが重要です。

さらに読む ⇒グリーン司法書士法人・行政書士法人出典/画像元: https://green-osaka.com/online/inheritance-knowledge/property-distribution-real-estate不動産の種類やローン状況によって、適切な方法が異なるんですね。

専門家に相談することが大切ですね。

マンションを財産分与する際には、マンションの名義、価格、住宅ローンの残債務、財産分与に該当する期間、特有財産の有無などを確認する必要があります。

また、オーバーローンの売却、名義人以外の人が住む場合のローンの支払い、ローンの名義変更、連帯保証人の解消など、様々な注意点があります。

マンションの名義が換わる際には、所有権移転登記の手続きが必要です。

離婚時に住宅ローンが残っている場合、誰が住宅ローンを支払い続けるのか、どのように家を分けるのか、慎重に検討する必要があります。

まず、住宅ローンの契約内容を確認し、主債務者、連帯保証人、連帯債務者の関係を把握することが重要です。

住宅ローンの残高と不動産の価値の関係性から、アンダーローン(物件価値>ローン残高)かオーバーローン(物件価値<ローン残高)かを判断します。

アンダーローンの場合は、売却でローンを完済し、残った売却代金を財産分与できます。

オーバーローンの場合は、任意売却などの方法で売却を進め、ローン残高を処理する必要があります。

離婚後の住宅ローンの支払い義務は、契約内容や財産分与の内容によって異なります。

例えば、主債務者が家を売却して住み続ける場合、主債務者は引き続きローンを支払います。

一方、売却せずに主債務者でない方が住み続ける場合、住み続ける方は住宅ローンの支払いを引き継ぐか、主債務者に代わって支払う必要があります。

住宅ローンの残っている家の財産分与は複雑な問題です。

弁護士に相談することで、契約内容や法律に基づいた適切な解決策を見つけることができます。

うわー、めんどくさい!弁護士に相談した方がええんかな?

本日は、離婚時のマンションの財産分与について解説させていただきました。

💡 離婚後の持ち家の所有権やローンの扱いについて解説しました。

💡 離婚時に発生するリスクと対策について説明しました。

💡 マンションの財産分与の具体的な方法と注意点について解説しました。