年収の壁、ほんまにややこしい?税金、社会保険、扶養のこと調べてみた!(扶養、年収の壁、働き方?)扶養の壁って何?103万円、106万円、130万円…パートで働く人が知っておくべきことだけ。

2024年10月から拡大された『106万円の壁』と『130万円の壁』。パート・アルバイトの働き方に大きな影響! 社会保険加入義務や手取り額への影響、企業側の労務管理の重要性を解説。扶養制度や税金との関係、働き方の選択肢も提示し、あなたのライフプランに合わせた最適な選択をサポートします。

💡 年収の壁には、税金に関わるものと社会保険に関わるものがあり、それぞれで超えると影響が変わる。

💡 103万円、106万円、130万円など、収入によって様々な壁があり、働き方に影響を与える。

💡 2024年からは106万円の壁も注目されています。企業の労務管理が重要になるでしょう。

なるほど、年収の壁には色んな種類があるみたいですね。

それでは、それぞれの壁について、詳しく見ていきましょう。

106万円の壁と130万円の壁:社会保険と扶養の複雑な関係

パート従業員も社会保険に? 「106万円の壁」で何が変わる?

手取り減の可能性あり

年収の壁について、基本的なところから詳しく解説していきます。

年収の壁の種類や、それぞれの壁を超えた場合にどうなるのかを見ていきましょう。

✅ この記事は、年収の壁とその種類、影響について解説しています。

✅ 年収の壁は、税法上の壁と社会保険上の壁の2種類があり、それぞれ100万円、103万円、106万円、130万円、150万円の壁が紹介されています。

✅ 税法上の壁は、超えると税金が増える壁で、社会保険上の壁は、超えると社会保険料が増える壁です。社会保険料の負担は、税金よりも高額なため、社会保険上の壁を超えることで「働き損」になる可能性があります。

さらに読む ⇒イオン銀行出典/画像元: https://www.aeonbank.co.jp/column/tax/nenshuunokabe/130manen/106万円の壁は、パートで働く人にとっては大きな変化ですよね。

社会保険料の負担が増えることで、手取りが減ってしまう可能性も。

企業側の対応も重要になってきますね。

2024年10月から、従業員数51人以上の企業で働くパート・アルバイトにも適用されるようになった『106万円の壁』は、週20時間未満で働くパート従業員も社会保険に加入するケースが増加させ、注目を集めています。

この壁を超えると、社会保険料を支払う必要が生じ、手取り額が減少するため、従業員の収入や労働時間、雇用形態などに応じて適切な労務管理が求められます。

一方、130万円の壁は、被扶養者の要件に基づいて判断され、配偶者の収入が130万円を超えると、健康保険や国民年金の被扶養者から外れ、保険料を支払う必要があります。

社会保険の適用拡大は、従業員に安定した雇用と社会保障を提供することを目的としていますが、106万円の壁を超えることで、従業員の手取り額が減少する可能性も懸念されます。

そのため、企業は従業員への説明をしっかり行い、労働時間や収入に応じて適切な労務管理を行うことが重要です。

また、従業員が社会保険に加入したことで、安心して長く働ける環境を作ることも大切です。

労働時間の柔軟性、休暇取得の促進、スキルアップ支援など、多様な働き方をサポートすることで、従業員のモチベーションを高め、長く働ける環境を提供することができます。

えー、めんどくさ! 106万とか130万とか、いちいち考えなあかんとか、ほんま勘弁してほしいわ!でも、知らんかったら損するんやろ?しゃあないから、ちゃんと聞くわ。

知っておきたい『年収の壁』:働き方に影響を与える5つの壁

年収の壁とは?

社会保険や税金が変わる仕組み

年収の壁は、働き方によって大きく影響を受けることがよく分かりましたね。

自分のライフプランをしっかり立てて、最適な働き方を選択することが大切ですね。

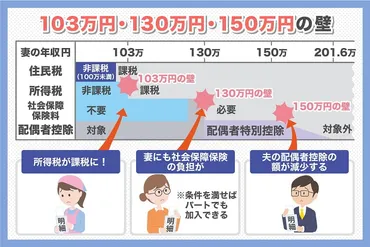

✅ パートで働く際に発生する「年収103万円、130万円、150万円の壁」は、所得税や社会保険の加入に影響を与えるため、働き方を検討する上で重要なポイントです。

✅ 103万円の壁は所得控除と配偶者控除に関係し、103万円を超えると所得税の負担が発生し、配偶者控除の適用も受けられなくなります。

✅ 130万円の壁は、健康保険の加入義務が発生する壁で、国民健康保険に加入するか、会社の健康保険に加入するかを選択する必要があります。150万円の壁は、厚生年金保険の加入義務が発生する壁で、国民年金から厚生年金に切り替わるため、年金制度が変わります。

さらに読む ⇒不動産人材不動産・金融業界など派遣のお仕事多数!出典/画像元: https://www.fudousan-jinzai.com/index.cfm?fuseaction=contents.fcts&cid=1408103万円、130万円、150万円…壁の種類によって影響が違うってこと、ちゃんと把握しとかんとあかんな! 健康保険とか年金とか、マジで大事やし。

『年収の壁』は、収入額に応じて社会保険加入義務や税金負担が変化する仕組みです。

主な壁として、103万円(配偶者控除)、106万円(社会保険加入)、130万円(配偶者扶養)、150万円(親扶養)、201万円(子扶養)があります。

2024年からは、従業員数51人以上の企業で働くパート・アルバイトも106万円の壁の影響を受け、社会保険加入義務が発生します。

130万円の壁を超えると、配偶者の健康保険の被扶養者から外れる可能性があり、厚生年金加入義務も生じる場合があります。

年収の壁は、扶養控除や社会保険、税金への影響を通じて、働き方や家計に直接影響を与える要素です。

自分のライフプランに合わせて、最適な働き方を選択することが重要です。

いやー、年収の壁って、マジで細かいっすね! 103万とか130万とか、いちいち計算してらんないっすよ!でも、知っとかないと損するんすよねー。頑張って覚えます!

次のページを読む ⇒

130万円の壁、超えても扶養に入れる? 年収の壁の仕組みと注意点を解説! 社会保険の扶養、税金、働き方への影響も網羅。専門家への相談も推奨。