パートの働き方、損しない?年収の壁を徹底解説!(損?)103万、130万、150万…パート主婦が知っておくべき年収の壁

パート主婦必見!103万、106万、130万、150万円の壁を徹底解説。税金、社会保険、手当…働き方で損しないための年収シミュレーションと、2025年版フローチャートであなたに最適な働き方を提案。扶養から外れない働き方、社会保険加入で手取りを増やす方法など、パート収入と負担の関係をわかりやすく解説します!

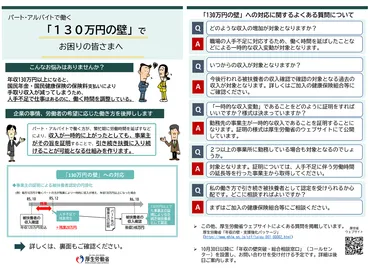

社会保険の扶養と130万円の壁

パート収入で注意! 扶養から外れるのはいつ?

130万円超えると外れます

130万円の壁、社会保険について解説します。

扶養から外れることによる影響、2023年10月からの新制度について説明します。

✅ 「130万円の壁」とは、パート・アルバイトで働く人の年収が130万円を超えると、国民年金や国民健康保険料の支払いが必要となり、手取り収入が減ってしまうことを指します。

✅ 厚生労働省は、企業の働き手不足に対応するため、2023年10月から、繁忙期に収入が一時的に130万円を超えても、事業主が証明することで引き続き扶養に入ることができる制度を導入しました。

✅ この制度は、パート・アルバイトで働く人が、繁忙期に労働時間を延ばすなどして一時的に収入が増加した場合に、国民年金・国民健康保険の保険料支払いの負担を回避することを目的としています。

さらに読む ⇒ツギノジダイ|中小企業の事業承継や経営課題の解決に役立つメディア出典/画像元: https://smbiz.asahi.com/article/15035108130万円の壁を超えると、国民健康保険料と国民年金保険料を自分で払うことになるんですね。

扶養から外れることでの医療費への影響や、2023年10月からの制度改正についても触れています。

パート収入が130万円を超えると、夫の社会保険の扶養から外れ、自身で国民健康保険料と国民年金保険料を支払う必要が生じます。

扶養から外れることで、医療費の自己負担割合が増加したり、年金の受給資格が変わったりするなどの影響があります。

2016年10月以降、新たに「106万円の壁」が発生しました。

年収106万円を超えると、国民年金保険料の支払い義務が生じます。

ただし、国民年金保険料は、106万円から130万円の間は、収入に応じて段階的に支払額が決まります。

厚生労働省は、手取りを減らさない「年収の壁・支援強化パッケージ」を公表しており、社会保険加入の制度が変更される可能性があります。

ほっほっほ、130万円の壁ねぇ…ワシも昔は、国民年金ちょろまかして、ずいぶんと役所に怒られたもんじゃよ。

配偶者控除とその他の壁

主婦がパートで稼ぐと何が変わる?

税金と手当が減る場合あり

配偶者控除と、その他の壁について解説します。

150万円の壁や、子供のアルバイト収入についても触れます。

✅ 103万円の壁とは、パートやアルバイトなどの非正規雇用者の年収が103万円を超えると所得税が発生するようになるという税金の壁のことです。

✅ 103万円以下であれば所得税は非課税となりますが、これは基礎控除と給与所得控除を合わせた金額が103万円であるためです。

✅ 103万円を超えると所得税だけでなく住民税も発生し、さらに配偶者の税金にも影響を与える可能性があります。

さらに読む ⇒バイトルマガジン出典/画像元: https://www.baitoru.com/contents/tax/2661.html150万円を超えると、配偶者の税金控除が減額されるんですね。

子供のアルバイト収入についても、扶養控除への影響があるんですね。

色んなパターンがあるんですね。

パート収入が150万円を超えると、配偶者の税金控除が減額されます。

また、会社によっては、配偶者手当や扶養手当の支給要件に、配偶者の収入制限が含まれている場合があり、103万円を超えると支給されなくなる可能性があります。

子供のアルバイト収入が103万円を超えると、扶養控除が適用されなくなり、親の税負担が増加します。

これらの壁は、主婦がパートやアルバイトをする上で、収入と負担のバランスを考慮する必要があることを示しています。

うちのパパ、あたしの収入めっちゃ気にしてる。150万超えたら、小遣い減らされるんかな?ま、いっか!

パート収入と働き損ゾーン

パートで損しない年収は?

状況により異なる

税法上の壁と社会保険上の壁、働き損について解説します。

2025年のパート年収フローチャートで、自身の状況に合わせた働き方を考えます。

✅ 記事では、年収の壁が税法上の壁と社会保険上の壁の2種類に分けられることが説明されています。

✅ 税法上の壁は、100万円の壁(住民税)、103万円の壁(所得税)、150万円の壁(配偶者特別控除)など、収入によって税金の負担が変化するポイントを指します。

✅ 社会保険上の壁は、106万円の壁(社会保険の扶養から外れる)、130万円の壁(社会保険の扶養から外れる)など、収入によって社会保険への加入義務が発生するポイントを指し、特に社会保険料の負担が大きいため、働き損になる可能性があることを説明しています。

さらに読む ⇒イオン銀行出典/画像元: https://www.aeonbank.co.jp/column/tax/nenshuunokabe/130manen/2025年のパート年収フローチャート、分かりやすくて良いですね!自分の状況に合わせて、損しない働き方を選ぶことが大切ですね。

パート収入額によって、税金、社会保険料、配偶者控除の適用が変わります。

パート主婦の平均月収は月8万円台という人が最も多いようです。

記事では、2025年のパート年収フローチャートを用いて、自身の状況に合わせた「損しないパート年収」を簡単に把握できるよう解説しています。

具体的には、税金で手取り額を減らしたくない場合は、年収100万円以内に抑えることが重要です。

パート先が社会保険加入条件を満たす場合、手取り額を減らさないためには月額賃金8.8万円未満(約年収106万円未満)にするか、社会保険料を引いても損しない年収125万円以上を目指しましょう。

ただし、これらの年収はあくまでも目安であり、年齢や所属する健康保険組合によって異なるため注意が必要です。

また、2024年10月以降はパート先の社会保険加入条件が拡大され、従業員51名以上で週20時間以上の勤務であれば社会保険加入が義務付けられます。

記事では、それぞれのケース別に「働き損ゾーン」を避けるための具体的なパートの働き方を解説しており、パート探しに役立つ情報も提供しています。

いやー、やっぱ働き損ってのは避けたいもんね!でも、月収8万円台が多いってのは、ちょっと意外やったね!

パートの働き方には、様々な壁があり、働き方によって手取り収入が大きく変わることが分かりました。

自分にとって最適な働き方を見つけていきましょう。

💡 パート収入には、所得税、社会保険料、扶養控除に関わる様々な壁が存在します。それぞれの壁を超えることで、税金や保険料の負担が増加し、手取り額が減る可能性があります。

💡 103万円、106万円、130万円、150万円…それぞれの壁が、所得税、社会保険、扶養控除にどう影響するのかを理解し、自分に合った働き方を考えることが重要です。

💡 2025年のパート年収フローチャートなどを参考に、自分にとって損しない働き方を見つけ、賢くパートで収入を得ましょう。