ペアローンと収入合算、どっちがお得? 住宅ローンの基礎知識と注意点ペアローンと収入合算の違いとは? 住宅ローン選びのポイントを解説

夫婦で夢のマイホーム!ペアローン&収入合算、あなたに合うのは?この記事では、ペアローンの全貌を徹底解説。借入額UP、住宅ローン控除、団信加入などメリット満載!でも、諸費用や離婚時のリスクも要注意。SBI新生銀、住信SBIネット銀など銀行比較、モゲチェックで金利もチェック!ペアローン、収入合算の基礎知識から注意点まで、賢くマイホームを手に入れるための情報が満載!

ペアローンの仕組みとメリット・デメリット

ペアローンで住宅購入!メリットだけじゃない?

借入増、控除も!

この記事では、ペアローンと収入合算について、それぞれの仕組みやメリット・デメリットを比較対照して解説しています。

住宅ローンの選択肢を具体的に理解できます。

✅ この記事は住宅購入を検討する際のペアローンと収入合算による住宅ローンの借り入れについて解説しています。

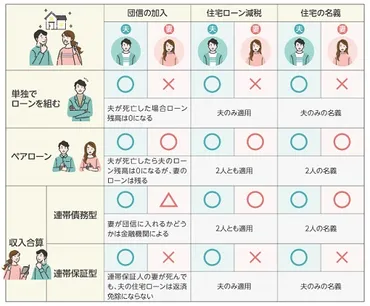

✅ ペアローンは夫婦それぞれが別々の住宅ローンを組み、借入可能額を増やす方法です。メリットは借入可能額の増加と住宅ローン控除の2人分適用ですが、デメリットとして住宅ローンの諸費用が倍かかることと、団信の保障が亡くなった方の借入分のみとなる点が挙げられます。

✅ 収入合算は夫婦の収入を合算して1本の住宅ローンを組む方法で、連帯債務型と連帯保証型があります。連帯債務型は夫婦ともに債務者となり、住宅ローン控除が2人分適用される一方、利用できる金融機関が限定されます。連帯保証型は利用できる金融機関が多いですが、住宅ローン控除が1人分しか適用されず、団信の保障対象も債務者のみとなります。

さらに読む ⇒不動産のことなら【アットホーム】物件探しから住宅情報まで!出典/画像元: https://www.athome.co.jp/contents/for-buyers/buyers-cost/pairloan/ペアローンと収入合算、それぞれにメリットとデメリットがあるんですね。

贈与税やローンのことも考えると、結構複雑ですね。

しっかり検討しないと、後で大変なことになりそう。

ペアローンは、夫婦または親子2人が住宅ローン契約者となるもので、それぞれが借入額に応じた割合で物件を共有し、お互いが連帯保証人となります。

メリットは、単独よりも借入額が増え、それぞれ住宅ローン控除が適用できることです。

一方で、デメリットとして、諸費用がそれぞれにかかり、一方に万が一のことがあってもローンはゼロにならない点が挙げられます。

ペアローンを検討する際は、贈与税の課税、収入減による返済計画、離婚対策などを考慮することが大切です。

ペアローンとな?夫婦でローンを組むですと?ふむ、ワシの若い頃は、そんなもん無かったわい。住宅ローン控除? 団信? 便利なもんじゃのう。ところで、ワシの年金も合算できるかのう?

ペアローン:借り入れ額を増やす選択肢

ペアローンはどんな人に役立つ?

収入が低い人や借入額を増やしたい人

ペアローンは、借り入れ額を増やすための選択肢として有効であることが説明されています。

収入が少ない方にも検討の余地がある点が重要ですね。

✅ この記事は、夫婦が住宅ローンを組む際、ペアローンと収入合算という2つの方法があることを説明しています。

✅ ペアローンは、夫婦それぞれが住宅ローンを契約し、お互いに連帯保証人となる方法です。

✅ 収入合算は、夫婦の収入を合算して借入可能額を増やす方法で、連帯保証型と連帯債務型があります。

さらに読む ⇒【】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/ms_shinchiku/ms_money/pairloan/ペアローンは、2人でローンを組むことで、1人では借りられない金額を借りられる可能性があるんですね。

住宅ローンを検討する上で、選択肢の一つとして知っておくことは重要ですね。

ペアローンは、夫婦や親子で住宅ローンを組み、借り入れ額を増やすことができる仕組みです。

2人でローンを組むことで、1人では借りられないような金額も借りることが可能になります。

ペアローンは、住宅ローンを借りる際に、収入が低い方や、単独では希望額を借りられない方におすすめの選択肢です。

えー、ペアローンって、なんか、2人で力を合わせて夢を叶えるみたいな感じで、めっちゃ良くない? 憧れる〜!でも、色々大変そうだし、ちゃんと相談しなきゃね!

ペアローン検討時の注意点

ペアローンはどんな点に注意すべき?

離婚時対応など注意が必要

ペアローンを検討する際の注意点について、具体的に解説されています。

離婚時の対応など、見落としがちな点について触れられている点が参考になります。

✅ ペアローンとは、夫婦や親子など2人でローンを組む方法で、住宅購入の場合、夫婦がお互い連帯保証人となり、ローンを組むケースが多い。

✅ 離婚後もペアローンの支払いは続き、一方の支払いが滞るともう片方の負担が増える。

✅ 離婚時にペアローンを処理するには、ローンの一本化、住宅売却、分割払いなど、状況に応じて適切な方法を選択する必要がある。

さらに読む ⇒株式会社(アゴラ)コンサルティング・マーケティング出典/画像元: https://agoora.co.jp/rikon/money/divorce-pair-loan.htmlペアローンは、離婚時の対応など、注意すべき点もあるんですね。

事前にきちんと理解し、対策を立てておくことが非常に重要だと思いました。

しかし、ペアローンには、離婚時の対応など、注意すべき点もいくつかあります。

この記事では、ペアローンの仕組み、メリット・デメリット、おすすめの金融機関などを詳しく解説しています。

ペアローンを検討する際には、この記事で紹介した情報を参考に、慎重に検討するようにしましょう。

なるほどねー、ペアローンか。2人で力を合わせるって、なんか良いよね! 離婚とか考えたくないけど、もしもの時のことまで考えとかんとね! ま、俺は大丈夫やけど!(笑)

ペアローンと収入合算は、住宅ローンを検討する上で重要な選択肢です。

それぞれの特徴を理解し、ご自身の状況に合わせて最適な方法を選択することが大切です。

💡 ペアローンと収入合算は、借入可能額を増やせる一方で、それぞれにメリットとデメリットがある。

💡 ペアローンは、夫婦それぞれが住宅ローンを借り、住宅ローン控除や団体信用生命保険もそれぞれに適用。

💡 収入合算には、連帯債務型と連帯保証型があり、借入条件や住宅ローン控除の適用範囲が異なる。