年金って結局いくらもらえるの?老後資金を徹底解説!(老後資金、年金、平均年収?)年金受給額のリアル。老後資金、男女間格差、対策とは?

1961-1966年生まれの20~60歳代の平均収入は約6.5万円。年齢と共に収入は増加傾向も、個人差が大きい。年金受給額は性別で差があり、特に厚生年金に差が。老後の備えは重要!加入期間や納付額で年金額は変動。女性の厚生年金は男性より低め。老後資金、あなたは大丈夫?

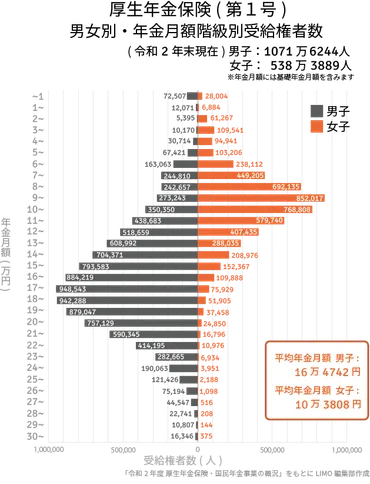

男女間の年金格差

女性の厚生年金平均受給額は男性の何割?

約64%

本章では、男女間の年金格差に焦点を当て、その実態と原因を解説します。

老後資金を考える上で見逃せない点ですね。

✅ 厚生年金の平均受給額は、男性が約16万4742円、女性が約10万3808円で、約6万円の差がありました。これは、厚生年金が加入期間や標準報酬月額によって決まることが影響しているとみられます。

✅ 国民年金の平均受給額は、男性が約5万9040円、女性が約5万4112円で、約5000円の差でした。厚生年金ほどの差はありません。

✅ 老後資金を築くためには、厚生年金や国民年金だけでなく、iDeCoやつみたてNISAなどの制度を活用し、早期から資産形成を進めることが重要です。

さらに読む ⇒出典/画像元: https://news.line.me/detail/oa-rp90090/s5srrgyijbe6?mediadetail=1男女間で年金受給額に差があるんですね。

老後資金は、しっかりと考えておかないとですね。

2024年12月下旬に厚生労働省から発表された年金データによると、女性の厚生年金平均受給額は月額10万7200円、男性は16万6606円となっています。

厚生年金は現役時代の報酬に基づき受給額が決まるため、男女差や個人差が大きいのが特徴です。

記事では、女性は男性より厚生年金加入期間が短かった傾向があるため、年金額に差が生じていることを指摘しています。

まあ、女は男より稼げんからしゃーないわ!でも、老後は海外旅行三昧じゃ!(笑)

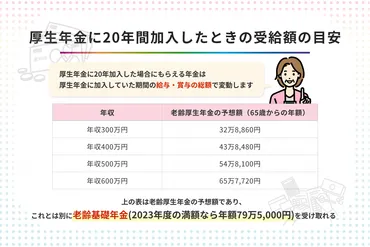

厚生年金の受給額と加入期間

月額20万円以上の年金受給者はどれくらい?

不明です

厚生年金の受給額と加入期間の関係について解説します。

自分の年金受給額を試算する上で役立つ情報です。

✅ この記事は、厚生年金について、20年加入した場合の受給額のおおよその金額と計算方法、国民年金との違い、年金額を増やす方法について解説しています。

✅ 厚生年金の受給額は加入期間中の給与・賞与の総額によって変動し、20年加入した場合、年収400万円であれば約43万8,480円、年収500万円であれば約54万8,100円、年収600万円であれば約65万7,720円がもらえる計算になります。

✅ 厚生年金と国民年金の最大の違いは、加入対象者で、厚生年金は会社員など一定の基準で雇用されている人が加入対象ですが、国民年金は原則として日本国内に住む20歳以上60歳未満の全員が加入対象となる点です。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14942618厚生年金は、加入期間と収入によって大きく変わるんですね。

自分の場合はどうなるのか、計算してみたくなりました。

月額20万円以上の女性が全体のどの程度なのかは明記されていませんが、厚生年金は国民年金に上乗せされるため、加入期間や納付額によって受給額は大きく変わります。

えー、アタシも将来は、玉の輿に乗って、セレブ生活やねん!一生、お金には困らんわ!

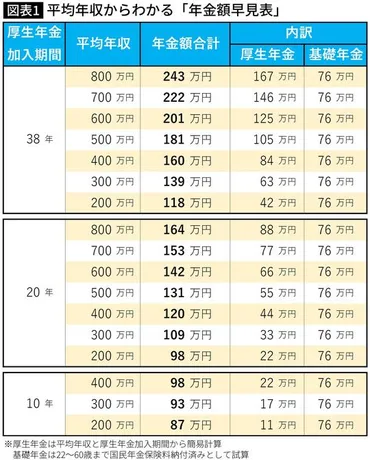

老後対策の必要性

女性はなぜ男性より年金が少ないの?

加入期間が短いから

この章では、老後対策の必要性について解説します。

将来を見据えた資産形成の重要性を理解しましょう。

✅ この記事は、女性の年金額が男性に比べて少ない現状を説明し、その要因として女性の平均年収の低さと厚生年金加入期間の短さを挙げています。

✅ また、自分の年金額をイメージできるよう、平均年収と厚生年金加入期間から試算した年金額早見表を紹介し、具体的な数字で女性の年金額の少なさを見える化しています。

✅ 最後に、年金制度の複雑さを踏まえ、個人が自分のケースだけ理解できれば十分であると述べ、老齢基礎年金と老齢厚生年金の仕組みを説明しています。

さらに読む ⇒インフォシーク楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/president_49592/女性は男性に比べて年金が少ない傾向にあるんですね。

老後資金について、しっかりと考えないといけませんね。

記事では、女性は男性より厚生年金加入期間が短かった傾向があるため、年金額に差が生じていることを指摘しています。

また、個人ができる老後対策について考える必要性を訴えています。

老後は、好きな時に好きなもん食って、好きなことして暮らすんや!そのためには、今から貯金しとかんとね!

今回の記事では、老後資金や年金について、様々な角度から解説しました。

将来を見据えて、今からできることを考えていきましょう。

💡 年齢と学歴による収入の違いを知り、自身の将来設計に役立てましょう。

💡 年金受給額の現状を把握し、将来の年金の見通しを立てましょう。

💡 老後資金を増やすために、iDeCoやつみたてNISAなどの制度を活用しましょう。