相続対策、マンション購入、iDeCo、資産管理会社…賢く老後資金!資産形成と税金対策、知っておきたいこととは?資産形成と税金対策の基本~マンション購入、iDeCo、資産管理会社設立

相続対策、老後資金、資産管理…お金の悩みを解決するヒントが満載!マンション購入のメリットと注意点、iDeCoを活用した賢い資産形成術、資産管理会社の設立メリットを解説。マンション売却体験談からは、売却の決断と成功への道筋を学ぶ。あなたの状況に合わせた最適な選択肢を見つけ、豊かな未来を切り開こう!

iDeCo(個人型確定拠出年金):老後資金形成の選択肢

iDeCoって何? 老後資金を自分で作る制度?

はい、自分で掛金を選んで運用する私的年金です。

iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を形成できる制度です。

掛金拠出時、運用時、受取時の3つのタイミングで税制上のメリットがあります。

iDeCoについて見ていきましょう。

✅ iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を形成できる制度で、掛金拠出時、運用時、受取時の3つのタイミングで税制上のメリットがあります。

✅ iDeCoは、個人が掛金を拠出し、自身で運用商品を選択して運用する仕組みで、毎月の掛金額は5,000円以上1,000円単位で設定可能。加入者の属性によって掛金の上限が異なります。

✅ iDeCoでは掛金が全額所得控除の対象となり節税効果があるほか、運用益も非課税、受取時にも税制上の優遇が受けられます。受け取り方は年金形式、一時金、または併用の選択肢があります。

さらに読む ⇒ウェルスナビ(WealthNavi)|全自動の資産運用サービス出典/画像元: https://www.wealthnavi.com/wealthguide/articles/147iDeCoは、税制メリットが魅力的な制度ですね。

掛金が全額所得控除になるのは大きいです。

運用益も非課税なのは嬉しいですね。

老後の資金形成には、検討の余地ありですね。

iDeCo(個人型確定拠出年金)は、公的年金とは別に、加入者が自ら掛金を拠出し、運用方法を選択して老後資金を形成する私的年金制度です。

加入は任意で、掛金拠出、運用、給付を全て加入者自身が行います。

国民年金基金連合会が制度を運営しており、公式サイトやオンラインセミナーを通じて詳細な情報が提供されています。

iDeCoは、国民年金第1号・第2号・第3号被保険者、国民年金任意加入被保険者を対象としており、拠出限度額は加入者の属性によって異なります。

運用は、加入者が運営管理機関が提示する投資信託、保険商品、預貯金等の中から選択し、変更も可能です。

税制面では、掛金は全額所得控除、運用益は非課税、給付を受け取る際も税制上のメリットがあります。

iDeCoとNISA(少額投資非課税制度)との比較や、よくある質問への回答も提供されています。

あら、iDeCoですって?まあ、ワシはもう年金もらってるから関係ないけど、若いもんはちゃんと老後のこと考えてるんじゃね!iDeCoは、自分で運用するってのが、面白いわね!

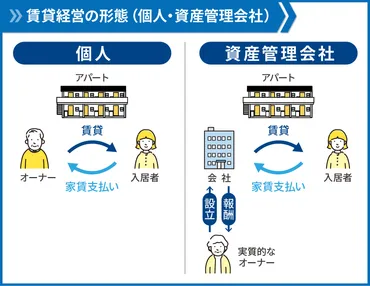

資産管理会社の設立:税制上のメリットと検討すべき人

資産管理会社、設立すると一体どんな得があるの?

税金対策、保険料経費化、年金加入など。

資産管理会社の設立は、税制上のメリットがあることから、富裕層だけでなく、資産運用や相続対策を目的とする個人も検討するケースが増えています。

今回は、資産管理会社の設立について考えます。

✅ 資産管理会社は、富裕層だけでなく、資産運用や相続対策を目的とする個人も設立するケースが増えており、税金面でのメリットがある。

✅ 設立のメリットとして、高所得者の節税(所得税率と法人税率の差の利用、所得分散効果)と相続対策が挙げられる。設立には所有、サブリース、管理会社方式があり、それぞれ難易度と税効果が異なる。

✅ 資産管理会社設立には、設立・維持・資産移転などのコストがかかる点に注意が必要。 会社設立には、会社形態の決定、必要書類の準備、役所への届け出などの手順を踏む。

さらに読む ⇒不動産投資専門サイト 武蔵コーポレーション株式会社出典/画像元: https://www.musashi-corporation.com/wealthhack/asset-management-company資産管理会社の設立は、節税効果や相続対策として有効な場合がありますね。

法人税率が低い場合や、生命保険料を経費計上できるなどのメリットは魅力的です。

慎重な検討が必要ですね。

個人で資産を管理するよりも、法人として資産を管理することには税制上の利点があります。

資産管理会社を設立することで、法人税率が所得税率よりも低い場合がある、生命保険料を経費計上できる、役員報酬を通じて厚生年金に加入できるといったメリットがあります。

また、家族への給与支払いを通じて全体的な税額を抑えることも可能です。

資産管理会社の設立を検討すべき人としては、個人投資家、副業を持つサラリーマン、相続税が発生する可能性のある資産家、オーナー社長などが挙げられます。

設立の流れとしては、会社情報の決定、必要書類の準備、提出というステップを踏みます。

ただし、設立は慎重な検討が必要であることに留意してください。

えー、資産管理会社とか、なんか難しそう~!でも、節税とか、お金持ちっぽい!私には関係ないかな~、って思ったけど、ちょっとだけ興味出てきたかも!

まとめと注意点

相続対策、どうする?マンション購入の注意点とは?

借入金、専門家相談、iDeCo活用などを検討。

相続対策としてのマンション購入、iDeCo、資産管理会社の設立…これらの選択肢は、個々の状況によって最適な対策が異なります。

専門家への相談を推奨します。

公開日:2025/05/28

✅ マンションを相続させることで、現金で相続するよりも相続税評価額を下げ、相続税を軽減できる可能性がある。

✅ マンションの相続税評価額は、土地は路線価や固定資産税評価額を用いて計算し、建物は固定資産税評価額と同額となる。

✅ マンション購入による相続税対策には、納税資金の不足、相続人間での揉め事、空室リスク、所得税・住民税の増加などの注意点がある。

さらに読む ⇒セゾンのくらし大研究出典/画像元: https://life.saisoncard.co.jp/post/c2251/各対策の注意点も理解した上で、自分に合った方法を選択することが大切ですね。

専門家への相談は必須です。

マンション売却の経験談も、参考になりました。

相続対策としてのマンション購入は、税金対策として有効な側面があり、その際には、借入金の活用と注意点も理解しておく必要があります。

また、iDeCoを活用することで老後資金を効果的に形成でき、資産管理会社を設立することによって、税制上のメリットを享受できる場合があります。

これらの選択肢は、個々の状況によって最適な対策が異なるため、専門家への相談を推奨します。

マンション売却の経験談からは、売却に至るまでの様々な要因と、売却活動の重要性が示唆されます。

色んな方法があるんやね~。どれが自分に合っとるんか、よーく考えないかんね!専門家の人に相談してみよっかな!

本日の記事では、資産形成と税金対策について、様々な角度から見てきました。

それぞれの選択肢にはメリット・デメリットがあり、ご自身の状況に合わせて検討することが重要です。

💡 相続対策としてのマンション購入は、現金よりも評価額を抑えることで相続税を軽減できる可能性がある。

💡 iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を形成できる制度で、掛金拠出時、運用時、受取時の3つのタイミングで税制上のメリットがある。

💡 資産管理会社を設立することで、税制上のメリットを享受できる場合がある。