老後資金はいくら必要?老後のお金問題を徹底解説!老後資金の準備、老後生活費、年金、貯蓄方法、持ち家活用、資金計画について

40・50代よ、老後資金、本気で考えよう!月々の生活費、年金だけじゃ足りない現実… 貯蓄、保険、働き方… 選択肢はたくさんある! ライフプランを立て、不足額を把握し、今から対策を! 持ち家の活用も視野に、安定した老後生活へ。1000万~2000万円を目安に、自分らしい老後資金計画を始めよう!

老後資金の貯蓄方法と不足を補う手段

老後資金、どう貯める?保険と貯蓄、どっちがお得?

保険と貯蓄で!不足額を把握し、早めの準備。

老後資金を貯める方法は、預貯金や保険、投資など様々です。

老後の生活費が不足する場合に備え、複数の収入源を確保することも大切です。

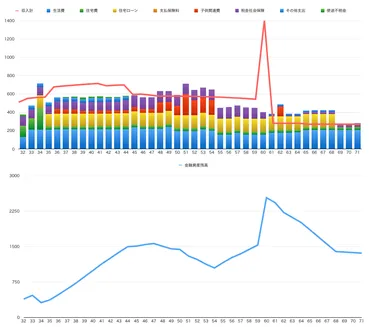

✅ 老後資金について、まず老後に必要な生活費を夫婦世帯で約24万円、独身世帯で約15万円と提示し、理想の生活を送るには追加の費用が必要だと説明しています。

✅ 平均寿命まで生きた場合の必要な老後資金を計算し、夫婦世帯で約6,624万円、その他費用を含めると約9,500万円となり、1億円近い資金が必要になる可能性があると示唆しています。

✅ 定年後の収入源として退職金と公的年金を挙げ、退職金の種類や、それらの収入額が会社の規模や勤続年数などによって異なると説明しています。

さらに読む ⇒ 資産防衛の教科書出典/画像元: https://hoken-kyokasho.com/simulation-pension-insurance老後資金を貯めるには、色々な方法があるんですね。

退職金や年金だけじゃなく、色んなものに手を出して、リスク分散も大事ってことですね。

老後資金を貯めるためには、預貯金に加えて、生命保険や個人年金保険などの活用が有効です。

まとまった資金がある場合は終身保険、毎月積み立てて将来年金を受け取る個人年金保険が選択肢となります。

老後の生活費が不足する場合、就労継続、預貯金取り崩し、退職金の活用が考えられます。

まずは、自身の老後の収支をシミュレーションし、不足額を把握することが重要です。

現役のうちから将来に向けた貯蓄を始めることが推奨されます。

あらまあ!老後資金は1億円もいるって?そんなもん、どこにあるんや!ワシは、宝くじでも買うかのう!夢はでっかく、ババアは強く生きるんじゃ!

持ち家を活用した資金調達と留意点

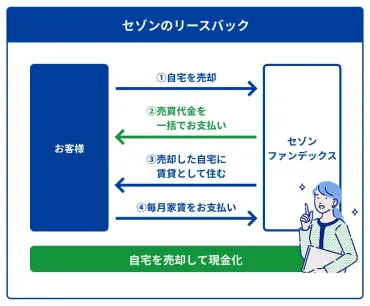

老後資金、どうする?自宅売却?リバースモーゲージ?

収入・支出把握、選択肢比較検討が重要。

持ち家をお持ちの方は、リバースモーゲージや自宅売却も検討できます。

それぞれのメリット・デメリットを理解し、自分に合った方法を選びましょう。

✅ リバースモーゲージは、自宅を担保にしながら融資を受け、死亡後または契約期間終了後に自宅を売却して返済するローンであり、毎月の返済は利息のみで済むため、高齢者の老後資金確保に役立つ。

✅ デメリットとして、推定相続人の同意が必要、融資の使い道が限定される場合がある、マンションが対象外になることが多いなどがある。

✅ 主なリスクとして、融資限度額に達した場合の生活への支障、契約期間終了時の返済義務、自宅売却価格が借入金残高を下回る場合の借金などが挙げられる。

さらに読む ⇒【公式】ローンのことならセゾンファンデックス出典/画像元: https://www.fundex.co.jp/contents/post/2リバースモーゲージとか、初めて聞きました。

自宅を担保に融資を受けるってすごいですね。

色々な制度があるので、知識を深めることが大切ですね。

持ち家がある場合、リバースモーゲージや自宅売却といった資金調達方法があります。

リバースモーゲージは、自宅を担保に融資を受け、死亡後に売却して返済する方法です。

しかし、長生きした場合のリスクや利用条件に注意が必要です。

自宅売却は、広い家からコンパクトな住居への住み替えで、固定資産税などのコストを抑えられます。

老後の資金計画を立てる上では、自身の収入と支出を把握し、将来的な支出を予測することが重要です。

リバースモーゲージなどの制度を利用する際は、メリット・デメリットを理解し、複数の選択肢を比較検討する必要があります。

うちら世代は、家とか持ってないから、関係なーし!でも、将来的に家を買うなら、こういうのも視野に入れるべきやね!

安定した老後生活のための資金計画

老後資金、いくら必要?早めの対策で安心老後!

1000万~2000万円が目安!資金計画が重要。

安定した老後生活を送るためには、しっかりとした資金計画が不可欠です。

日々の生活費だけでなく、介護費用、医療費など、様々な出費を考慮しましょう。

公開日:2025/02/25

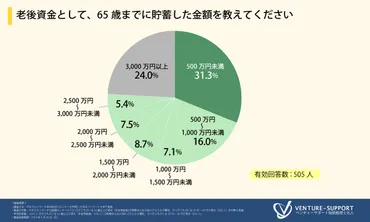

✅ 年金受給者の貯蓄額は二極化しており、老後2000万円に満たない人が半数近くいる一方、3000万円以上貯めた人も一定数存在する。

✅ 年金だけでは生活費を賄えていない人が4割を超え、貯蓄額に不安を感じる人が7割近くに達し、老後資金に関する厳しい実態が明らかになった。老後の資金の使い道は、日常生活費が最も多く、医療費も大きな割合を占めている。

✅ 現役世代は老後資金として2000万円以上の貯蓄を希望する人が多いが、毎月の貯蓄額は3万円未満が約6割を占める。老後の資金の使い道は日常生活が中心で、医療費も考慮する必要がある。

さらに読む ⇒dメニューニュース|NTTドコモ(docomo)のポータルサイト出典/画像元: https://topics.smt.docomo.ne.jp/article/finasee/business/finasee-15445色々なことを考えると、本当に不安になりますね。

でも、しっかりと計画を立てて、備えていけば、きっと大丈夫ですよね!。

老後の生活費だけではなく、介護費用や住居費、特別な支出についても考慮し、安定した生活を送るための資金計画を立てることが重要です。

一般的な目安として、老後には1000万円~2000万円の資金が必要とされています。

老後の生活費と年金受給額の現状から、年金だけで生活費を賄いきれない場合があるため、早めの対策が必要です。

老後の生活を充実させるためには、余裕を持った資金計画が求められます。

老後の資金計画では、様々な選択肢を比較検討し、自身の状況に合った方法で、安定した老後生活を目指しましょう。

いやー、老後の話はまじで考えたくないっすね!でも、ちゃんと準備しとかないと、老後、めっちゃダサいことになりそうやん?

本日の記事では、老後資金について、様々な角度から解説しました。

将来のために、今からできることを考え、準備を始めていきましょう。

💡 老後の生活費は、ライフスタイルによって異なり、様々な出費を考慮する必要がある。

💡 年金だけでは生活費を賄えない可能性があり、早めの対策として貯蓄、保険、投資を検討する。

💡 持ち家がある場合は、リバースモーゲージや自宅売却も検討。計画的に準備をしましょう。