40代からの老後資金準備は大丈夫? 独身者・iDeCo・NISAを中心とした対策とは?40代からの老後資金準備:現状と対策

40代よ、未来への羅針盤を!人生100年時代を見据え、老後資金、健康、介護… 独身者が抱える不安、その解決策とは? 迫りくる老後に向け、iDeCoやNISAを活用した賢い資産形成術を伝授。生活費、住宅ローン、教育費… 厳しい現実を乗り越え、安心して未来を描くために。 そして、終身サポート信託という新たな選択肢。 40代のリアルな課題と、未来への希望を応援します。

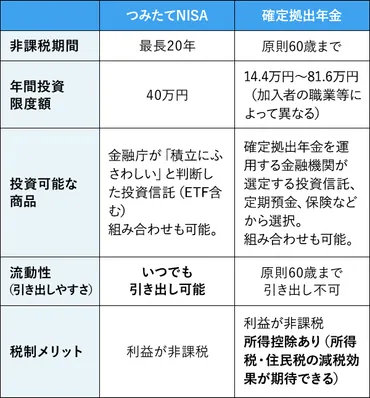

有効な資産運用方法:iDeCoとNISA

老後資金、どう準備する?iDeCoとNISA、どっちがお得?

iDeCoとNISAで、税制優遇を活用しましょう!

老後資金を効率的に増やすためには、資産運用が不可欠です。

iDeCoとNISAは、税制上のメリットを受けながら資産形成できる有効な手段です。

公開日:2021/04/22

✅ NISA(一般NISA、つみたてNISA)と確定拠出年金(個人型・企業型)は、税制優遇を受けながら資産形成できる制度であり、非課税期間や年間投資可能額、投資対象に違いがある。

✅ NISAは、年間投資額や非課税期間が異なり、一般NISAはまとまった投資、つみたてNISAは積立投資に適している。2024年には制度改正が予定され、長期投資を促す構造となる見込み。

✅ 確定拠出年金には個人型(iDeCo)と企業型があり、掛金や加入方法が異なる。iDeCoは個人で加入し、企業型は勤め先の制度を利用する。

さらに読む ⇒マネープラザONLINE出典/画像元: https://mponline.sbi-moneyplaza.co.jp/investment/20210422ideco_nisa.htmliDeCoとかNISAって、名前だけは聞いたことあるけど、詳しく知らなかったです。

税制優遇があるのは魅力的ですね。

これを機に勉強してみようかな。

老後資金準備には、iDeCo(個人型確定拠出年金)とNISA(つみたてNISA)が有効です。

iDeCoは所得控除による税制優遇を受けながら、60歳まで掛金を運用できます。

NISA(つみたてNISA)は、最長20年間、投資信託などの運用益が非課税になる制度です。

これらの制度を活用し、早くから老後資金の準備を始めることで、将来への不安を軽減し、安心して生活を送れるようにしましょう。

おーほっほっほ!iDeCoとNISAですって?そんなもん、ワシはとっくの昔からやっとるわい!若者よ、もっと勉強せんかい!

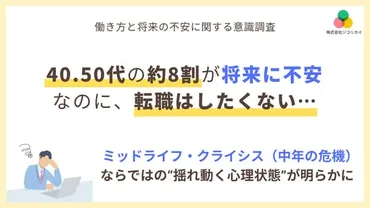

40代の意識調査から見えるもの - 将来への展望と現実

40代のリアルな課題とは?将来への不安はどう向き合ってる?

キャリアと将来への不安、前向きな姿勢が特徴。

40代の意識調査からは、将来への不安と、それを乗り越えようとする前向きな姿勢が見て取れます。

自分自身のキャリアや、将来について、真剣に向き合っている段階と言えるでしょう。

公開日:2025/06/10

✅ 株式会社ジコリカイの調査によると、40~50代は将来の仕事や定年後の生活に強い不安を感じており、ミッドライフ・クライシスの傾向が見られる。

✅ 40~50代の7割以上が将来の仕事に不安を感じ、8割以上が定年後の生活に不安を感じている一方、転職などのキャリアチェンジに対する意欲は低いことが判明した。

✅ 50代の半数が「やりたいこと」を仕事にできていないと感じており、理想と現実のギャップに悩む人が多い。

さらに読む ⇒FNNプライムオンライン|フジテレビ系FNN28局のニュースサイト出典/画像元: https://www.fnn.jp/articles/-/88464840代の多くの方が将来に不安を感じているんですね。

でも、前向きに考えている人が多いというのも心強いです。

私たちも、将来に向けてしっかりと準備をしていきたいですね。

40歳全体を対象とした意識調査の結果から、彼らの現実的な課題と、将来への不安を払拭しようとする前向きな姿勢が読み取れます。

40歳は、キャリア観や価値観が形成され、将来への展望を持ちながらも、将来への不安を抱えていることがわかります。

このような状況を背景に、40代が抱える課題、そしてそれを乗り越えようとする姿勢を理解し、社会全体で支えることが重要です。

将来、不安やけど、転職とかはしたくないってこと? うーん、わかる気もする。なんか、もうちょっと楽に生きたい気もするけど、それは無理か。

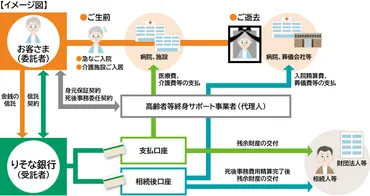

独身者に向けた新たな選択肢:おひとりさまサポート信託

老後のおひとりさまを支える信託、その特徴は?

元本保証で預金保険、終身サポート費用を支払います。

独身者の老後を支える新たな選択肢として、注目されているのが「おひとりさまサポート信託」です。

これは、将来への不安を軽減するための、一つの手段となりえます。

✅ りそな銀行は、身寄りがない高齢者の財産管理をサポートする「おひとりさま安心信託 マイトラスト未来安心図」の取り扱いを開始しました。

✅ 本商品は、生前から死後まで財産を管理し、提携先のサポート事業者が医療費や介護費用などの支払いを代行します。

✅ 取扱金額は1,000万円以上で、契約締結時に信託元本に応じた手数料が発生します。

さらに読む ⇒りそな銀行出典/画像元: https://www.resonabank.co.jp/about/newsrelease/detail/20250707_3793.html身寄りがない方のための、財産管理をサポートする信託があるんですね。

終活を考える上でも、こういうサービスを知っておくことは大切ですね。

独身者の老後を支えるユニークな選択肢として、「おひとりさまサポート信託」があります。

この信託は、高齢者の終身サポート事業者に預託する預託金を信託会社が管理する金銭信託商品です。

主な目的は、身元保証契約や死後事務委任契約などの履行に必要な費用を、信託された金銭から支払うことです。

特徴は元本保証であり、預金保険制度の対象であること。

利用の流れとしては、まず終身サポート事業者とサービス契約を締結し、その後、信託会社と信託契約を結びます。

顧客は、サポート事業者を「受益者代理人」に指定し、払い出し権限を与えます。

手数料は、申込金に応じた申込手数料のみで、口座開設や来店は不要です。

中途解約も可能です。

へー、一人でも安心できるってこと? どんなけ金かかるん?とりあえず、俺のこと、誰か面倒みてくれんかなー。金ならあるっちゃけど。

この記事では、40代からの老後資金準備について、様々な角度から解説しました。

早めの準備と、自分に合った対策が大切ですね。

💡 40代は、老後資金の準備を始める重要な時期。早めの対策が、将来の安心につながります。

💡 iDeCoやNISAを活用し、税制優遇を受けながら効率的に資産を増やしましょう。

💡 独身者は、老後資金の現状と課題を理解し、自分に合った対策を立てることが重要です。