老後資金は本当に2000万円不足?荻原博子が語る老後のお金と、賢い備え方とは?老後資金に関する荻原博子の提言

老後資金、どうする?経済ジャーナリスト荻原博子が、現実的なアドバイス!無理なく働く、退職金は預金から、介護・医療費を優先。安易な投資はNG、日銀のデフレ脱却を待て!少額からの株式投資で投資体験を。キャッシュレスの落とし穴、相続、そして…老後を豊かに生きるための心構えとは?お金の不安を解消し、計画的な資産形成を始めよう。

退職後の働き方と起業のリスク

退職後の働き方、何が重要?起業は避けるべき?

無理のない就労が吉。起業は慎重に!

荻原博子氏は、退職後の働き方についても言及しています。

無理のない範囲で働き続けることの重要性を説き、起業のリスクについても注意を促しています。

退職金の賢い使い道や、キャッシュレス決済の注意点など、具体的なアドバイスを提供しています。

公開日:2025/02/18

✅ 定年退職後は、無理のない範囲で働き続けることが推奨され、お金だけでなく生きがいにも繋がるため、積極的に働くことが重要。

✅ 退職金の使い道は、投資ではなく、まず使わずに銀行に預けておくことが基本。老後資金として介護・医療費用を確保し、残りを計画的に使うのが良い。

✅ キャッシュレス決済は使いすぎに注意が必要であり、現金での管理が老後資金の計画を立てやすくする上で有効。また、子どもに家を残す場合は、相続や空き家問題について事前に考慮しておく必要がある。

さらに読む ⇒PHPオンライン出典/画像元: https://shuchi.php.co.jp/article/11759退職後の働き方について、起業のリスクを具体的に指摘している点が参考になりました。

安易に起業するのではなく、慎重に検討することが大切だと感じました。

定年退職後の働き方について、荻原氏は無理のない範囲での就労を推奨しており、それが生きがいと生活の足しになると述べています。

退職金の使い道として最も避けるべきは「起業」であり、自己資金での起業は資金計画の甘さや、事業失敗時の借金膨張のリスクがあるためです。

起業を検討する場合は、日本政策金融公庫からの融資を考慮し、事業計画書の作成から資金調達までのサポートを受けることが推奨されています。

ワシはね、定年退職したら世界一周旅行に行くんじゃ!お金も大事だけど、人生楽しまんと損じゃからの!

キャッシュレス決済と相続に関する考察

キャッシュレス決済、使いすぎ注意?荻原氏の懸念は?

計画的なお金の使い方が難しくなる点。

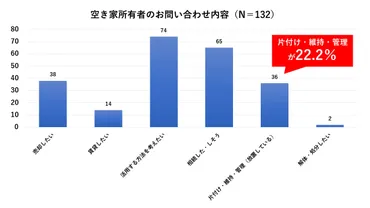

空き家問題や相続に関する考察は、現代社会が抱える課題と深く関わっています。

空き家対策の取り組みや、相続に関する注意点など、身近な問題について、荻原博子氏の見解が示されています。

キャッシュレス決済についても、その注意点を指摘しています。

✅ 空き家活用株式会社が、あいおいニッセイ同和損害保険とユアマイスターと協業し、空き家の維持・管理を促進する保険商品・サービス「空き家パッケージ」と、片付けサービスを開発・提供することになりました。

✅ 「空き家パッケージ」は、空き家所有者や自治体向けに、空き家の維持・管理に関する補償や、災害・犯罪・害虫被害を防ぐソリューションを提供し、10月からのローンチを目指しています。

✅ ユアマイスターとの協業では、「空き家巡回サービス」や「空き家清掃サービス」を10月1日より展開し、関東近郊からスタート予定です。

さらに読む ⇒PR TIMES|プレスリリース・ニュースリリースNo.1配信サービス出典/画像元: https://prtimes.jp/main/html/rd/p/000000051.000057167.html相続や空き家問題について、改めて考えるきっかけになりました。

キャッシュレス決済の注意点も、意識しておきたいポイントです。

荻原氏は、キャッシュレス決済については、現金の感覚を失い、計画的なお金の使い方が難しくなる点を指摘しています。

また、子どもへの家の相続については、全国的な住宅価格の下落や空き家問題を踏まえ、相続の必要性や、誰も住まない家の処分にかかる費用についても考慮すべきだと述べています。

えー、相続とか、難しいこと全然わからん!でも、空き家問題とか、ちょっと気になるかも。親が家持ってたら、考えとかんとあかんことやんね?

老後資金に関する荻原博子の考え方

老後資金の不安を解消するには?荻原氏の教え。

計画的な資金管理と情報収集が重要。

荻原博子氏は、老後資金について、多角的な視点から考察しています。

個人のライフスタイルに合わせた資金計画の重要性を強調し、過去の常識にとらわれない柔軟な考え方を提唱しています。

情報収集の重要性についても言及しています。

✅ 経済ジャーナリストの荻原博子氏によると、老後資金2000万円は既に解消されており、個人のライフスタイルに合わせて老後資金を考えるべきである。

✅ 過去の常識だった学資保険などの貯蓄型保険は金利低下によりメリットがなくなり、掛け捨て保険の方が有利であり、医療費についても高額療養費制度や後期高齢者医療制度により、過度な心配は不要である。

✅ 従来の「老後にマイホーム必須」という考え方も変化しており、一般論にとらわれず、自身のライフプランに合わせて老後のお金を考えることが重要である。

さらに読む ⇒@DIME アットダイム出典/画像元: https://dime.jp/genre/1430071/個人のライフスタイルに合わせて老後資金を考えるという考え方は、非常に重要だと感じました。

情報収集を怠らず、自分に合った方法を見つけることが大切です。

荻原氏は、著書『65歳からは、お金の心配をやめなさい老後の資金に悩まない生き方・考え方』の中で、老後を豊かに暮らすための心構えを示しています。

投資のリスクを理解した上で、慎重な姿勢で資産形成に取り組むべきであると強調しています。

厚生年金の平均受給額が14万6429円である現状を鑑み、老後資金への不安を解消するため、計画的な資金管理と情報収集の重要性を訴えています。

ま、老後資金とか難しいこたー分からんけど、自分のライフスタイルに合わせて考えたらええんやね!なんか、ちょっと安心したわ!

荻原博子氏の提言を通して、老後資金について多角的に考えることの大切さを学びました。

自分のライフスタイルに合った、無理のない計画を立てることが重要ですね。

💡 老後資金2000万円という数字に過度に固執せず、自身のライフスタイルに合わせて考える。

💡 投資だけでなく、退職後の働き方やキャッシュレス決済など、多角的に老後資金を考える。

💡 情報収集を怠らず、自分に合った老後資金の準備をすることが重要。