老後資金は大丈夫?老後資金問題解決への道を探る旅!(老後資金、年金、新NISA?)老後資金、現状と対策

「老後2000万円問題」をきっかけに、老後資金への不安が高まる中、人生100年時代を見据えた準備が不可欠です。平均寿命の延伸、退職金減額、働き方の多様化といった背景から、個々のライフスタイルに合わせた対策が重要。貯蓄だけでなく、健康や介護費用も考慮し、自分らしいセカンドライフを送るための包括的な準備を始めましょう。新NISAや公的制度の活用も視野に、若いうちからの資産形成を!

💡 老後資金は、年金だけでは不足する可能性があり、自助努力による準備が必要。

💡 老後資金不足の背景には、長寿命化、退職金減少、働き方の多様化といった要因がある。

💡 老後資金の準備には、貯蓄、投資、収入確保、支出の見直しなど、多角的な対策が必要。

それでは、老後資金問題について、みなさんと一緒に考えていきましょう。

まず最初に、老後資金問題の全体像を把握し、その上で具体的な対策について掘り下げていきます。

老後2000万円問題の始まり

老後資金、2000万円不足って本当?老後資金の準備、どうすれば?

自助努力で準備!公的年金だけでは不十分な場合も。

2019年の金融庁の報告書をきっかけに、老後資金2000万円問題が話題となりました。

この問題は、私たちが将来、年金以外の資金をどの程度準備する必要があるのか、ということを具体的に示したものです。

✅ 「老後2000万円問題」は2019年の金融審議会報告をきっかけに話題となり、年金だけでは老後資金が不足する可能性が示唆されました。

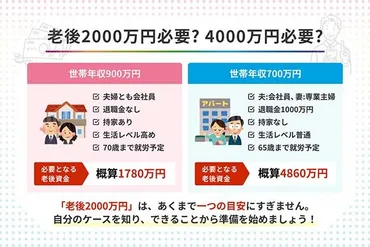

✅ 報告書では、高齢夫婦のモデルケースで毎月5万円の不足が生じ、30年間で約2000万円が不足すると試算されましたが、この金額は個々の状況や調査年度によって大きく変動します。

✅ 老後に必要な金額は個人のライフプランや状況によって異なり、一律の金額にとらわれず、自身の状況に応じた必要金額を試算し、対策を講じることが重要です。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15891945報告書では、老後資金の不足額として約2000万円という数字が提示されましたね。

これはあくまでモデルケースであり、個々の状況によって大きく異なるという点が重要です。

2019年に金融庁の報告書が発表され、「老後2000万円問題」が大きな話題となりました。

この問題は、高齢夫婦無職世帯が30年間で約2000万円の資金不足に陥る可能性があると試算されたことに端を発しています。

これは、平均的な高齢夫婦の収入と支出に基づいたモデルケースであり、必ずしも全ての人に当てはまるわけではありません。

しかし、この問題提起は、老後資金の重要性を改めて認識させるきっかけとなりました。

老後の生活に対する不安として、健康面だけでなく、お金に関する不安も多く挙げられており、「公的年金だけでは不十分」「退職金や企業年金だけでは不十分」といった声が多く、自助努力による準備の必要性が認識されています。

えー、まじで!?2000万円も足りひんとか、無理ゲーやん!でも、ま、自分に合った対策しやんとアカンってことやんな!了解!

老後資金不足の背景

老後資金、いくら必要?背景と重要なポイントは?

長寿命化、退職金減額、働き方多様化が背景。

老後資金の問題がクローズアップされる中、その背景には様々な要因があります。

長寿化、退職金の減少、働き方の多様化…。

これらの変化が、老後資金の確保をより困難にしているのです。

✅ 金融庁の報告書は、老後資金2,000万円不足という誤解を招きやすい表現で取り上げられているが、実際は、平均的な高齢夫婦無職世帯の赤字額を基に、将来の老後資金不足の可能性を指摘している。

✅ 記事では、現在の高齢者の多くは、年金と退職金、貯蓄の取り崩しで生活費を賄えていると分析し、2,000万円不足という表現は現状に即していないと指摘している。

✅ 将来の老後資金不足への備えとして、寿命の伸長、退職金の減少、年金支給額の減少といったリスクを踏まえ、適切なライフプランを立て、資産形成・管理を行うことの重要性を強調している。

さらに読む ⇒アセットマネジメントOne出典/画像元: https://www.am-one.co.jp/warashibe/article/fuyasu-20190626-1.html長寿化、退職金減少、働き方の多様化という背景があるんですね。

個々の状況に合わせた計画を立てることが、ますます重要になってきそうです。

問題が注目された背景には、日本人の長寿命化、退職金の減額傾向、働き方の多様化という三つの要因があります。

平均寿命の延伸は、退職後の生活期間を長くし、生活資金の確保をより重要にしました。

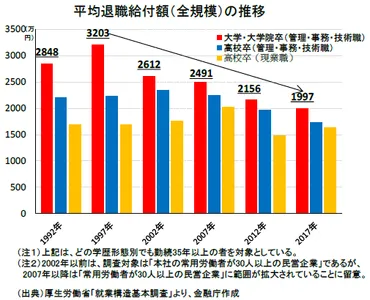

退職金の減額傾向は、老後資金を退職金だけで賄うことを困難にし、貯蓄や投資の重要性を高めました。

働き方の多様化は、老後の収入源を多様化させる必要性を促しています。

平均寿命の延伸や退職金の減少、働き方の多様化といった背景から、個々の状況に合わせた老後資金の確保が重要です。

また、金融庁の報告書で示された2000万円という金額はあくまで一例であり、個々のライフスタイルや状況によって必要額は大きく異なります。

例えば、夫婦二人暮らしの場合では、どちらかが一人になることも想定し、単身者の場合は、収入と支出をより簡単に把握できます。

なるほどね~、そりゃ色んな人が色んな働き方する時代やもんね。俺も将来のこと、ちょっとは考えとかんとやね。

次のページを読む ⇒

老後資金、貯蓄だけじゃ足りない!健康・介護・住居…リスクを考慮し、新NISAや制度活用で、自分らしいセカンドライフを!若いうちからの準備が鍵。