老後資金はいくら必要?年金と資産運用で安心老後?(老後資金、年金、資産運用、貯蓄)老後資金問題解決への道:年金と資産運用を徹底解説

年金だけじゃ不安?老後資金を増やす7つの方法から、新NISA、生活費の見直しまで、人生100年時代の賢い老後設計を徹底解説! 必要な資金、年金の仕組み、そして資産を増やす具体的な方法を網羅。 あなたの老後資金計画をサポートする、役立つ情報が満載です。

💡 日本の高齢化が進む中、年金だけでは老後資金が不足する可能性があり、自助努力による資産形成が重要。

💡 年金の仕組みを理解し、繰り下げ受給やiDeCo、NISAなどの制度を活用することで、年金受給額を増やし、老後資金を形成できる。

💡 老後資金の必要額は、個々のライフスタイルや生活費によって異なり、具体的なシミュレーションと準備が不可欠。

それでは、老後資金の準備について、深掘りしていきましょう。

まずは、老後資金の現状と、将来への不安を解消するための情報をまとめました。

年金収入と老後資金の準備

老後の年金、どれくらいもらえる?

平均5.6万円~14.4万円

高齢者の就業状況と年金事情について、詳しく見ていきましょう。

✅ 記事では、日本の高齢化が進む中で、65歳以上の高齢者の就業状況と、高齢者の雇用に関する問題点が取り上げられています。

✅ 高齢者の就業状況として、65歳以上の高齢者の就業率は年々増加しており、2013年以降は60歳以上の就業者が増加傾向にあることが示されています。

✅ 一方で、高齢者の雇用に関する課題として、高齢者の賃金が若年層に比べて低いことや、雇用形態が不安定であることなどが挙げられています。特に、高齢者の多くはパートタイムや派遣社員などで雇用されており、正社員として安定した雇用を得ることが難しい状況にあることが指摘されています。

さらに読む ⇒出典/画像元: https://www.smbc.co.jp/kojin/money-viva/nenkin/0001/高齢者の就業率は上昇傾向にある一方、雇用形態や賃金には課題が残っているんですね。

年金だけでは不安という気持ち、よく分かります。

老後の生活を支える年金、どれくらいもらえるかご存知ですか?国民年金は、20歳以上の国民全員が加入する年金で、平均受給額は月5万6368円です。

厚生年金は、会社員や公務員が加入する年金で、平均受給額は月14万3965円です。

年金の受給額は、加入期間や給与によって異なります。

例えば、20歳から60歳まで40年間国民年金に加入していれば、毎年満額の老齢基礎年金を受け取れます。

しかし、加入期間が40年に満たない場合は、その分受給額が減ってしまいます。

厚生年金の場合、加入期間が長く、高収入であれば、より多くの老齢厚生年金を受け取れます。

老後の生活費を考えると、年金だけでは不安だと感じる方も多いのではないでしょうか。

そこで、年金を増やす7つの方法をご紹介します。

1.国民年金に任意加入する2.付加年金に加入する3.国民年金基金を利用する4.個人型確定拠出年金(iDeCo)で積立をする5.企業型確定拠出年金(DC)で積立をする6.住宅ローン控除を活用する7.生命保険を活用するこれらの方法を活用することで、老後の生活費を積み立て、安心できる老後を送る準備を進めましょう。

えー、年金だけじゃ無理って、マジかー!あたし、将来どうすんねん?でも、色々方法あるなら、ちょっと安心かなー。ちゃんと勉強しよっと!

年金の仕組みと受給額を増やす方法

年金受給額を増やすにはどんな方法がある?

繰下げ受給・厚生年金加入継続・加給年金活用

年金の仕組みと受給額を増やす方法について解説しますね。

公開日:2021/06/15

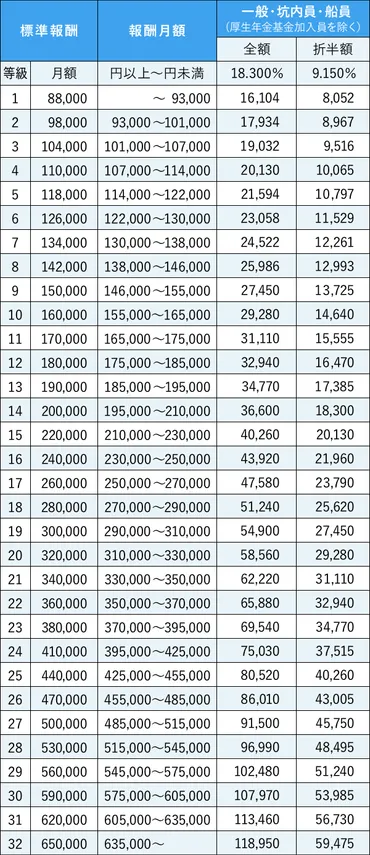

✅ この記事は、国民年金と厚生年金の2つの公的年金制度の違いについて解説しています。

✅ 国民年金は、20歳から60歳までの日本に住むすべての人が加入する年金制度で、保険料は加入者が全額負担します。一方、厚生年金は会社員や公務員などが加入する年金制度で、保険料は加入者と雇用主で折半します。

✅ 記事では、それぞれの年金の保険料の計算方法や受給額についても詳しく説明しており、具体的な例を挙げて分かりやすく解説しています。

さらに読む ⇒マネープラザ出典/画像元: https://mponline.sbi-moneyplaza.co.jp/money/retirement/20210615kokumin-kouseihtml国民年金と厚生年金の違い、なるほどですね。

自分の場合はどれくらいもらえるのか、ちゃんと計算してみないとですね!。

「人生100年時代」の現在、老後の生活設計はますます重要になっており、その中心となる年金の仕組みと受給額を増やす方法について解説します。

日本の公的年金は、国民年金と厚生年金の2種類に分けられます。

国民年金は、20歳以上60歳未満の国民全員が加入を義務付けられており、老齢基礎年金として支給されます。

保険料は月額1万6540円(2021年3月まで)で、受給額は加入期間によって変動します。

厚生年金は、会社員や公務員などが加入する年金制度で、給与や賞与に応じて保険料が計算され、国民年金よりも高額な年金を受給できます。

年金の受給額を増やす方法としては、以下の3つが挙げられます。

1. 年金の繰下げ受給:65歳から受給できる年金を、最長70歳まで遅らせることで、受給額が最大42%増額されます。

長生きするほど、繰下げ受給の方が有利になります。

2. 60歳以降も厚生年金に加入:厚生年金に加入している期間が長くなればなるほど、受給額は増えますので、60歳以降も働き続けることで、年金受給額を増やすことができます。

3. 加給年金・振替加算の活用:国民年金には、「加給年金」と「振替加算」という制度があり、受給額を増やすことができます。

加給年金は、配偶者が国民年金の被保険者でない場合などに、受給額が加算されます。

振替加算は、国民年金保険料を納付した期間が短い場合に、受給額が加算されます。

年金は、老後の生活を支える大切な収入源です。

これらの方法を活用することで、安心して老後を過ごすための準備を進めることができます。

ただし、年金の受給額は、個々の事情によって大きく異なるため、専門家に相談しながら、自分に合った方法を見つけることが重要です。

年金制度って、ちょっと難しかねー。まあ、俺みたいに若い内から将来のこと考えとけば、なんとかなるやろ!繰り下げとか、ちょっと面白そうやん?

次のページを読む ⇒

老後資金、いくら必要? シミュレーションと対策を徹底解説!2000万円問題から新NISA、生活費の見直しまで。賢く備えて、安心の老後を。