老後資金はいくら必要?年金と資産運用で安心老後?(老後資金、年金、資産運用、貯蓄)老後資金問題解決への道:年金と資産運用を徹底解説

年金だけじゃ不安?老後資金を増やす7つの方法から、新NISA、生活費の見直しまで、人生100年時代の賢い老後設計を徹底解説! 必要な資金、年金の仕組み、そして資産を増やす具体的な方法を網羅。 あなたの老後資金計画をサポートする、役立つ情報が満載です。

老後資金の必要金額とシミュレーション

老後資金、夫婦でどれくらい必要?

約6000万円以上

老後資金の必要金額とシミュレーションについて見てみましょう。

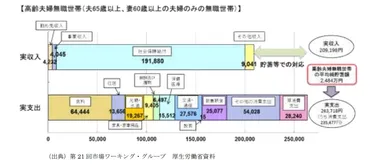

✅ 「老後2000万円問題」は、金融庁の報告書から生まれたもので、高齢夫婦無職世帯が平均で毎月5.5万円不足する、つまり30年間で2000万円不足するという内容でした。しかし、この数字は2017年の平均値に基づいており、全ての世帯に当てはまるものではありません。

✅ 記事では、2020年の家計調査に基づくと、不足額は55万円と大幅に異なることを示し、2000万円という数字には根拠がないと主張しています。また、年金暮らしになった際の生活水準や支出によって、必要な金額は人それぞれであることを強調しています。

✅ 老後の資金不足を防ぐためには、ライフプランに基づいた貯蓄、先取り貯金、長期投資、税制優遇制度の活用など、様々な方法があることを紹介しています。また、自身の収入や支出を考慮し、老後の資金計画を立てることの重要性を訴えています。

さらに読む ⇒不動産投資専門サイト武蔵コーポレーション株式会社出典/画像元: https://www.musashi-corporation.com/wealthhack/20-million-yen-for-retirement2000万円問題、色んな情報があって混乱しますよね。

自分の場合はいくら必要なのか、きちんと計算することが大切ですね。

この記事では、老後資金の必要金額について、具体的なシミュレーションと対策方法を解説しています。

まず、金融庁の報告書から生まれた「老後2000万円問題」について説明します。

この金額は、夫婦のみの無職世帯が30年間生活するために必要な最低限の金額であり、住宅改修費や医療費などは含まれていません。

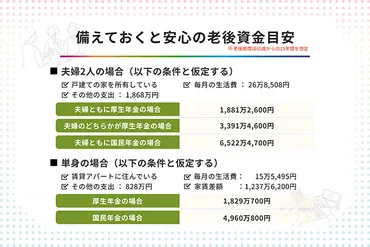

その後、生命保険文化センターの調査結果をもとに、ゆとりある老後生活を送るためには、夫婦で毎月約17万円、年間約204万円の不足が発生すると算出されます。

30年間で約6000万円以上の老後資金が必要となることがわかります。

次に、個々の状況に合わせた老後資金シミュレーションの方法を解説します。

必要な老後資金は、生活費、収入、生活期間、その他の支出によって変化します。

具体的には、老後の生活費は総務省統計局の「家計調査年報」を参考に、夫婦のみの無職世帯と単身の無職世帯で比較しています。

老後の収入は、厚生労働省年金局のデータをもとに、老齢基礎年金と老齢厚生年金の平均受給額を掲載しています。

これらの情報を使って、個々の状況に合った老後資金シミュレーションを行い、不足分の対策を検討することが重要です。

あらやだ!2000万円じゃ、温泉旅行にも行けないじゃない!もっと稼がなくっちゃ!ワッハッハ!

老後資金の準備と具体的な金額

老後資金、どれくらい貯めればいいの?

夫婦で3000万円

では、老後資金の準備と具体的な金額について見ていきましょう。

✅ この記事は、老後資金の必要額について解説しており、特に「老後2,000万円問題」の背景と、具体的なシミュレーション方法について説明しています。

✅ まず、老後資金の必要額は「老後2,000万円問題」で話題になったように、夫婦で約5,000万円、単身者で約3,000万円以上が必要とされています。これは、年金だけでは生活費が不足するため、貯蓄を取り崩す必要があることを示しています。

✅ 記事では、老後の生活費、収入、生活期間、その他の支出を考慮した具体的なシミュレーション方法を紹介し、自身の状況に合わせて必要な老後資金を算出する方法を解説しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/14986646老後資金は、本当に人それぞれで必要な金額が違いますよね。

老後資金シミュレーションを活用して、しっかり準備することが大切ですね。

老後資金は、生活費、医療費、介護費、趣味や旅行など、様々な要素によって必要額が変わります。

公的年金だけでは不足する可能性が高く、自助努力による資産運用が重要です。

夫婦二人世帯の例では、年間350万円が必要で、30年間で1億500万円の資金が必要となります。

老後資金の準備には、つみたてNISAやiDeCoなどの非課税制度を活用したり、退職金を投資に回したり、生活費を見直したりすることが有効です。

インフレや医療費・介護費の増加など、将来起こりうるリスクを考慮した資金計画を立てることが大切です。

また、資産の取り崩し計画を立て、資金が不足しないように注意する必要があります。

老後資金は人生の三大支出の一つであり、住宅費や子供の教育費と並ぶ重要な項目です。

総務省「家計調査年報(2023年)」によると、老後生活費は夫婦二人で月平均28万円(年340万円)で、ゆとりある生活には月額約38万円必要です。

公的年金は夫婦二人で年間250万円~300万円程度が一般的です。

人生100年時代を考えると、65歳から35年間で不足する金額は、平均的な生活費で3150万円、ゆとりある生活費で5600万円になります。

そのため、老後の生活を安心して送るためには、ある程度の老後資金を準備しておく必要があります。

老後資金シミュレーションを作成することで、公的年金だけでは生活費がどの程度不足するのか、必要な資金を明確に把握することができます。

エクセルを用いた老後資金計算シートは、将来に備える上で便利です。

自分で自由にメンテナンスができ、複数のプランをコピーしてシミュレーションすることもできます。

老後資金の目安として、3000万円程の老後資金を準備しておくことが推奨されます。

えー、計算とかマジ無理ー!でも、老後資金ないと詰むやん?つみたてNISAとか、ちょっとは興味あるかも。とりあえず、誰か教えてー!

定年後の生活設計と資産運用

定年後の資産運用、新NISAは万能?

必ずしも最適ではない

最後に、定年後の生活設計と資産運用について解説します。

公開日:2024/03/07

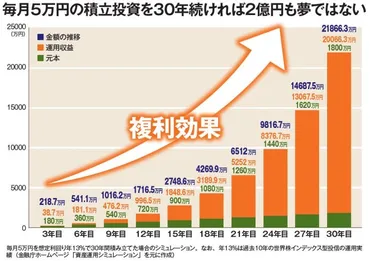

✅ 新NISAは、配当や売却益が非課税となるため、長期投資に非常に有利な制度です。

✅ 毎月5万円を30年間積み立てると、MSCIコクサイのようなインデックス型投信で約2億円に資産が増える可能性があります。

✅ 新NISAは投資期間が長ければ長いほど有利になるため、積極的に活用することで、将来の資産形成に役立ちます。

さらに読む ⇒マネーポスト出典/画像元: https://www.moneypost.jp/1121008/3/新NISA、定年後の資産運用にも活用できるんですね!保険の見直しや生活費の見直しも大切ってことですね。

この記事は、新NISAの利用について、特に定年後の資産運用における活用について考察しています。

新NISAは資産寿命を延ばすために利用されることが多いですが、必ずしも定年後の資産運用に最適な手段とは限らないと指摘しています。

記事では、新NISAを使わない定年後の資産運用方法を紹介し、具体的な例として、医療保険の選び方、介護費用準備の考え方、老後資金の必要額、生活費の目安などを解説しています。

また、50代半ばからの生き方として、マッチョイズムからの脱却、多様な働き方、老後生活の準備などについて触れています。

さらに、クレジットカード付帯の旅行保険と任意の旅行保険の併用による保険料節約方法についても解説しています。

全体的に、定年後の生活設計や資産運用について、多角的な視点から情報を提供しています。

新NISAって、なんか凄そうやん!年金も大事やけど、今のうちから色々やっとけば、将来安泰やろ!俺、モテるし!

老後資金に関する様々な情報をお届けしました。

年金の仕組み、資金の準備など、少しでも皆様のお役に立てれば幸いです。

💡 老後資金は、年金、貯蓄、資産運用を組み合わせて準備し、自身の状況に合わせた計画を立てることが重要。

💡 公的年金だけでは不足する可能性があり、iDeCoやNISAなどの制度を活用して、資産形成を行う。

💡 老後の生活費や必要金額をシミュレーションし、計画的に資金を準備することで、安心して老後を過ごせる。